- Divisionskalkulation

-

Die Kostenträgerrechnung ist eine besondere Art der Kalkulation im Rahmen der Kosten- und Leistungsrechnung eines Unternehmens. Die Kostenträgerrechnung steht am Ende der Kostenrechnung und soll die Herkunft der Kosten klären. Die zentrale Aufgabe besteht in der Ermittlung der Herstell- und Selbstkosten (beispielsweise für Bestandsbewertung, Verrechnungspreise oder Planungsaufgaben).

Inhaltsverzeichnis

Kostenträgerrechnung

Die Kostenträgerrechnung erfolgt als

- Kostenträgerzeitrechnung: Sie ermittelt die in einer Abrechnungsperiode angefallenen Kosten. Zusammen mit der Erlösträgerzeitrechnung bildet sie die kurzfristige Erfolgsrechnung.

Eine zentrale Frage, die sich stellt, lautet beispielsweise: „Wie viele Kosten sind im Januar angefallen?“

- Kostenträgerstückrechnung: Hier erfolgt eine Erfassung der anfallenden Kosten pro Kostenträger.

Als Beispielfrage eignet sich hierbei: „Wie viele Goldbären sind in einer Packung?“

Verfahren der Kostenträgerstückrechnung

Divisionskalkulation

- Sie kommt bei ein- und mehrstufiger Massenproduktion zur Anwendung und ist nur für Einproduktunternehmen von Nutzen.

- Es gibt unterschiedliche Varianten, die sich aber nur in der Beachtung von Lagerbeständen unterscheiden

- In der einstufigen Divisionskalkulation werden die gesamten Kosten (Einzel- und Gemeinkosten) nach dem Durchschnittsprinzip auf den Kostenträger umgelegt. Dies ist nur bei konstantem Lagerbestand an fertigen Gütern möglich.

- in der zweistufigen Kalkulation werden die Herstellkosten auf die Anzahl der produzierten Güter umgelegt, die Verwaltungs- / Vertriebskosten aber auf die Zahl der verkauften Produkte. Somit werden Lagerbestandsänderungen an fertigen Produkten mitberücksichtigt.

- in der mehrstufigen Kalkulation werden zusätzlich die Vorprodukte beachtet, und es werden auch veränderte Lagerbestände bei unfertigen Gütern berücksichtigt. Die Stückkosten jeder Stufe setzen sich dabei zusammen aus der Summe aus den Kosten der von der jeweiligen Vorstufe erhaltenen Produkte und den eigenen Kosten der Stufe, umgelegt auf die Menge der in der Stufe produzierten Einheiten

- Stückkosten = Gesamtkosten / Produktionsmenge bzw. Absatzmenge

Siehe auch Mengenkontinuitätsbedingung.

Äquivalenzziffernmethode

- Diese Methode ist eine Erweiterung der Divisionskalkulation für Sortenfertigung. Sie kann bei Gütern angewandt werden, welche sich stark ähneln und ein konstantes Kostenverhältnis zueinander haben (z. B. Bier in 0,5l- und 0,33l-Flaschen). Dabei wird ein Referenzprodukt ausgewählt, welches die Äquivalenzziffer 1 erhält. Die anderen Produkte erhalten entsprechend ihrem Kostenverhältnis geeignete Äquivalenzziffern, die für mehrere Perioden festgelegt werden (z. B. 0,5 l = 1; und 0,33l = 0,66).

- Wie bei der Divisionskalkulation unterscheidet man zwischen einstufiger und mehrstufiger Variante.

- Die Äquivalenzziffern dienen dazu, die produzierten Mengen jeder Sorte auf die Einheitssorte umzurechnen (Produktionsmenge der Sorte x Äquivalenzziffer = Einheitsmenge). Wenn die Stückkosten der Einheitssorte (des Referenzprodukts) ermittelt sind (sie ergeben sich aus den auf die Summe der errechneten Einheitsmengen aller Sorten umgelegten Gesamtkosten), können die Stückkosten für jede Sorte einfach durch Multiplikation der Stückkosten der Einheitssorte mit der Äquivalenzziffer errechnet werden (Stückkosten der Sorte = Stückkosten der Referenzeinheit * Äquivalenzziffer).

Um die Äquivalenzziffer schnell auszurechnen wird die Bearbeitungsmenge ( Zeit ) durch die mit der 1 gekennzeichneten Bearbeitungszeit geteilt.

Beispiel:

Äquivalenzziffer = 0,33l / 0,5 l = 0,66

Zuschlagskalkulation

- Wenn die 3 Voraussetzungen für die Divisionskalkulation bzw. Äquivalenzzifferkalkulation nicht gegeben sind, ist in Mehrproduktunternehmen mit heterogenem Produktionsprogramm die Zuschlagskalkulation anwendbar.

- Anwendung für Serienfertigung oder Einzelfertigung (Auftragsfertigung)

- Setzt die Trennung in Einzel- und Gemeinkosten voraus.

- Einzelkosten werden den Kostenträgern direkt berechnet, und die Gemeinkosten werden mittels Kalkulationssätzen "zugeschlagen" bzw. verrechnet.

Summarische (einstufige) Zuschlagskalkulation

Die gesamten Gemeinkosten werden als ein (einzelner) Zuschlag verrechnet.

Zuschlagsgrundlage (Bezugsgröße) können z.B.

- Einzelmaterialkosten,

- Einzellohnkosten (Fertigungseinzelkosten) oder

- Gesamte Einzelkosten sein.

Differenzierende (mehrstufige, selektive) Zuschlagskalkulation

- Aufteilung der Gemeinkosten in mehrere Teilbeträge

- Überwälzung auf die Kostenträger mit Hilfe unterschiedlicher Zuschlagsgrundlagen

- Ziel: möglichst gute Erfüllung des Verursachungs- bzw. Beanspruchungsprinzip

Varianten- ohne Rückgriff auf die Kostenstellenrechnung

- mit Rückgriff auf die Kostenstellenrechnung

Ansonsten völlig analog zur Vorgehensweise bei der summarischen Zuschlagskalkulation

Kuppelproduktkalkulation

Die Kuppelkalkulation wird für Güter angewandt, welche in Kuppelproduktion hergestellt werden. Für die Berechnung gibt es zwei Verfahren

- Die Marktwertmethode unterscheidet nicht zwischen Haupt- und Nebenprodukten. Notwendig ist, dass die Marktpreise aller Produkte bekannt sind. Die Marktpreise werden dann zueinander ins Verhältnis gesetzt und es werden analog zur Äquivalenzziffernkalkulation Bewertungen vorgenommen. Die Herstellkosten werden dann anhand dieser Ziffern verteilt.

Legende:

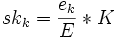

- n = Anzahl der Kuppelprodukte

- ek = Erlös des Kuppelproduktes k (in €)

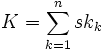

- E = Gesamterlös der Kuppelprodukte

- K = Gesamtkosten der Kuppelprodukte

- skk = Selbstkosten des Kuppelproduktes k (in €)

- Die Restwertmethode unterscheidet zwischen Haupt- und Nebenprodukten. Bedingung hierbei ist, dass die Marktpreise für die Nebenprodukte bekannt sind. Es werden die Gesamtkosten ermittelt und die Erlöse aus den Nebenprodukten gleich deren Kosten gesetzt. Die verbleibenden Kosten werden dann als Kosten des Hauptproduktes interpretiert. Nachteilig ist jedoch, dass die ermittelten Stückkosten der Hauptprodukte von den Erlösen der Nebenprodukte abhängen.

Siehe auch

Literatur

- Harald Hungenberg und Lutz Kaufmann: „Kostenmanagement“, München: Oldenburg 2001, ISBN 3-486-25574-6

- Germann Jossé: „Basiswissen Kostenrechnung“, Beck-Wirtschaftsberater, Deutscher Taschenbuch Verlag, ISBN 3-423-50811-6

- Andreas Schmidt: Kostenrechnung - Grundlagen der Vollkosten-, Deckungsbeitrags- und Plankostenrechnung sowie des Kostenmanagements, 4. Aufl., Stuttgart: Kohlhammer 2005, ISBN 3-17-018741-4

Weblinks

Wikimedia Foundation.