- Fundamentalanalyse

-

Die Fundamentalanalyse versucht, den fairen oder angemessenen Preis von Wertpapieren ("innerer Wert") zu ermitteln. Im Gegensatz zur Chartanalyse basiert sie nicht auf einer Betrachtung von Börsenkursen, sondern auf betriebswirtschaftlichen Daten und ökonomischem Umfeld eines Unternehmens, den so genannten Fundamentaldaten. Das Ergebnis einer Fundamentalanalyse ist oft die Nennung eines Kursziels und die Abgabe einer Kauf- oder Verkaufempfehlung für das analysierte Wertpapier.

Das Verfahren basiert auf Methoden der Bilanzanalyse sowie auf einer Reihe von aktienkursbezogenen Verhältniszahlen wie Dividendenrendite und Kurs-Gewinn-Verhältnis. Als Ergebnis erhält man aus der Fundamentalanalyse zum Beispiel Hinweise auf unter- und überbewertete Aktien bzw. Unternehmen und damit Impulse für eine als Value Investing bezeichnete Handlungsstrategie am Aktienmarkt.

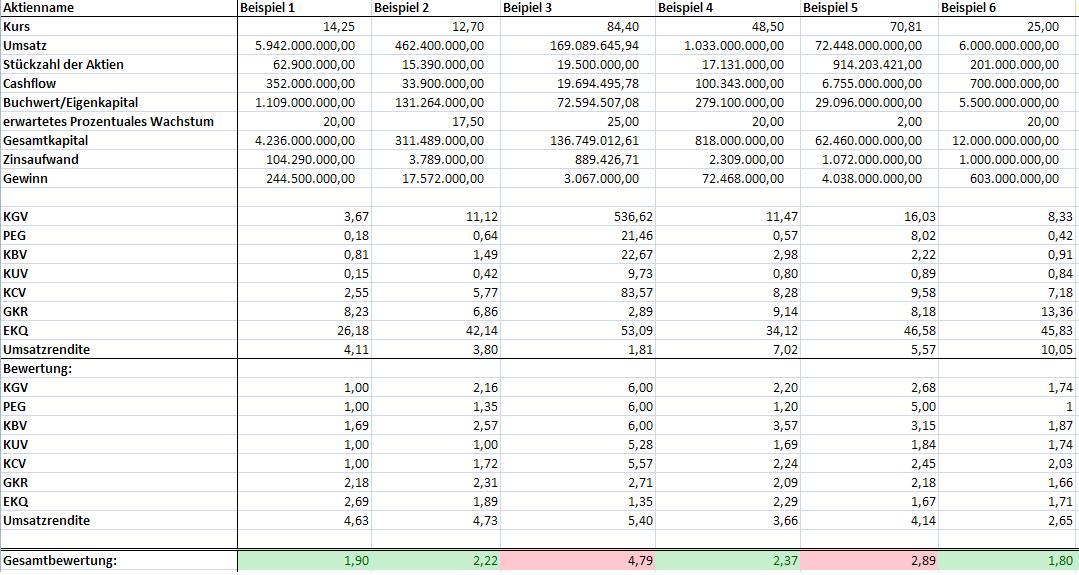

Ein Beispiel der Fundamentalanalyse

Ein Beispiel der Fundamentalanalyse

Inhaltsverzeichnis

Wichtige Kennzahlen der Fundamentalanalyse

Um Unternehmen verschiedener Größe vergleichbar machen zu können, werden zur Bewertung eines Wertpapiers meistens Quotienten der Unternehmensdaten verglichen. Dabei verwendet man entweder Quartals- oder Jahresberichte der Unternehmen. Damit die Kennwerte vergleichbar sind, müssen die Bilanzen der Unternehmen nach einheitlichen Regeln aufgestellt sein.

Kurs-Gewinn-Verhältnis

- Hauptartikel: Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) (engl: PER (Price-Earnings-Ratio)) ist die bekannteste Kennzahl der Fundamentalanalyse. Man erhält das KGV, indem man den derzeitigen Kurs durch den erwarteten Unternehmensgewinn je Aktie dividiert. Eine Aktie, die mit einem KGV unterhalb des langjährigen branchenspezifischen Mittelwertes liegt, gilt demnach als günstig. Ein KGV von 10 bedeutet, dass das Unternehmen einen Gewinn von 10% im Bezug auf den Wert des Unternehmens (der Wert aller Aktien zusammen) macht, ein KGV von 20, dass der Gewinn nur bei 5% liegt.

Kurs-Buchwert-Verhältnis

- Hauptartikel: Kurs-Buchwert-Verhältnis

Das Kurs-Buchwert-Verhältnis (KBV) erhält man, indem man den aktuellen Kurswert einer Aktie durch den Buchwert je Aktie teilt. Die traditionelle Theorie des Value Investing besagt, dass eine Aktie umso preiswerter ist, je niedriger ihr KBV ist, und dass ihr fairer Wert in etwa dem Buchwert entspricht (siehe auch: Marktwert-Buchwert-Verhältnis).

Kurs-Umsatz-Verhältnis

- Hauptartikel: Kurs-Umsatz-Verhältnis

Das Kurs-Umsatz-Verhältnis (KUV) wird ermittelt, indem man die aktuelle Marktkapitalisierung eines Unternehmens ins Verhältnis zu dessen (Jahres)-Umsatz setzt. Das KUV berücksichtigt die Profitabilität eines Unternehmens nicht. Das KUV wird zur Beurteilung von Aktiengesellschaften eingesetzt, die Verluste schreiben sowie für Zyklische Aktien. Das KGV ist für diese Unternehmen nicht ansetzbar, weil es ja noch keine Gewinne gibt. Tendenziell gilt ein Unternehmen mit einem im Branchenvergleich niedrigen Kurs-Umsatz-Verhältnis als günstig.

Kurs-Cashflow-Verhältnis

Das Kurs-Cash-Flow-Verhältnis (KCV) erhält man, wenn man den aktuellen Kurs einer Aktie durch den Cashflow je Aktie dividiert. In der Gewinn- und Verlustrechnung eines Unternehmens sind viele verschiedene Faktoren wie Rückstellungen oder Abschreibungen enthalten, welche das Ergebnis des realen Geldflusses verfälschen. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Gegenüber dem KGV ist das KCV weniger anfällig für die Maßnahmen, die von Firmen unternommen werden, um ihre Bilanzen zu schönigen. Es macht eine Aussage darüber, wie der Kurs einer Firma in Relation zu ihrer Liquidität steht. Mit dem Kurs-Cashflow-Verhältnis kann man sozusagen die Entwicklung der Ertragskraft einer Aktiengesellschaft bewerten. Als Maßstab für das KCV gilt sieben als Richtwert für eine faire Bewertung, da das KCV unter dem KGV liegt. Im Jahresbericht des betrachteten Unternehmens wird als Cashflow 700 Millionen € angegeben. Teilt man diesen Wert durch die Anzahl der Aktien (201 Millionen) erhält man den Cashflow je Aktie: 3,48 €. Folglich haben wir bei unserem Beispiel ein KCV von 7,18.

Gesamtkapitalrendite

Die Gesamtkapitalrendite (GKR) ist eine Kennzahl, welche dem Analysten hilft, die Profitabilität einer Firma einzuschätzen. Sie gibt an, wie ein Unternehmen sein vorhandenes Kapital nutzt, um Gewinn zu erzielen. Man addiert hierzu den Gewinn und den Zinsaufwand, um den wirklich erwirtschafteten Gewinn zu erhalten. Nun teilt man das Ergebnis durch das Gesamtkapital und multipliziert den Quotienten mit Hundert. Wir erhalten für die Gesamtkapitalrendite eine Prozentzahl, welche die Effizienz des Unternehmen in der Berechnungsperiode zeigt. Für den Analysten sagt diese Kennzahl sehr viel über das Management der untersuchten Aktiengesellschaft aus. Auch bei der Gesamtkapitalrendite ist es schwer, einen Maßstab festzulegen, da diese stark branchenabhängig ist und somit von Branche zu Branche enorme Unterschiede aufweisen kann. Um aber alles etwas konkreter zu machen, legen wir einen universalen Maßstab fest: Eine GKR größer als 12 % gilt als gut. Liegt die GKR darunter, wird die Bewertung negativer. Das Beispielunternehmen weist einen Zinsaufwand von 1000 Millionen € und ein Gesamtkapital von 12000 Millionen € auf. Mit den bekannten Werten (Gewinn: 603 Millionen €) errechnet sich eine GKR von 13,36 %.

Eigenkapitalquote

- Hauptartikel: Eigenkapitalquote

Die Eigenkapitalquote (EKQ) zeigt das Eigenkapital eines Unternehmens im Verhältnis zu seinem Gesamtkapital in Prozent. Dazu teilt man das Eigenkapital durch das Gesamtkapital und multipliziert das Ergebnis mit 100. Mit dieser Kennzahl will man die finanzielle Stabilität und Fremdkapitalabhängigkeit des Unternehmens untersuchen. Je höher die EKQ, desto höher ist die Stabilität und die Unabhängigkeit von Fremdmitteln. Zudem verbessert sich die Kreditwürdigkeit der Aktiengesellschaft mit einer höheren EKQ und damit erhöht sich auch die Möglichkeit, mehr Fremdkapital aufzunehmen. Ein geringerer Fremdmittelanteil vermindert zudem die den Gewinn schmälernde/Verlust erhöhende Zinslast (sog. "finance leverage"). Dies ist besonders in Zeiten der Subprime-Krise, in der die Banken bei der Kreditvergabe vorsichtiger werden, wichtig, da Unternehmen mit einer hohen EKQ nicht so leicht Probleme mit steigenden Zinssätzen oder fehlendem Investitionskapital bekommen. Viele Investoren betrachten eine EKQ = 40% als gut. Dieser Wert spricht für die Unabhängigkeit und Stabilität des analysierten Unternehmens. Für die Berechnung der EKQ sind alle Daten von dem Beispiel schon vorhanden (Eigenkapital bzw. Buchwert: 5500 Millionen €; Gesamtkapital: 12000 Millionen €). Die berechnete EKQ ist also 45,83 %.

Auswertung der Kennzahlen

In der Fundamentalanalyse werden nun die einzelnen Kennzahlen errechnet. Hierzu wird eine Formel erstellt, um aus den einzelnen Werten eine Kennzahl zu berechnen. Dabei gibt es keine generellen Vorgaben, wie stark die einzelnen Kennzahlen zu gewichten sind, d.h. wie stark sie jeweils in die Gesamtbewertung der Aktie einfließen.

Kritik

Die Fundamentalanalyse ist zweifellos ein wichtiges Instrument für die Bewertung von Aktien. Sie ist objektiv, weil sie sich an den Jahresabschlüssen orientiert. Das bedeutet jedoch nicht, dass damit künftige Kursentwicklungen sicher vorhersehbar sind, da viele Kursentwicklungen irrational sind und beispielsweise Ereignisse wie die Anschläge auf das World Trade Center am 11. September 2001 nicht vorhergesehen werden können. Für kurzfristig agierende Investoren ist die Fundamentalanalyse wenig geeignet. Sie hilft unterbewertete Aktien zu selektieren; es kann aber lange dauern, bis sie die erwarteten Kursziele erreichen. Doch ist die Wahrscheinlichkeit hoch, dass die Aktien sich auf eine längere Sicht positiv entwickeln.

Weblinks

Wikimedia Foundation.