- Asiatische Währungskrise

-

Mit Asienkrise wird die Finanz-, Währungs- und Wirtschaftskrise Ostasiens der Jahre 1997 und 1998 bezeichnet. Sie begann im März 1997 in Thailand und griff auf mehrere asiatische Staaten über, insbesondere auf viele der so genannten Tiger- und Pantherstaaten.

Die am stärksten betroffenen Länder waren Indonesien, Südkorea und Thailand. Auch in Malaysia, den Philippinen und Singapur machte sich die Krise bemerkbar, während die Volksrepublik China und Taiwan größtenteils unberührt blieben. Die gleichzeitige Wirtschaftskrise in Japan hatte ihre eigenen Ursachen, wurde aber durch die Asienkrise noch verstärkt.

Von der Asienkrise besonders betroffene Staaten

Von der Asienkrise besonders betroffene StaatenEntstehung und Ursachen der Krise

Die Ursachen und Gründe für die Krise 1997/98 im asiatischen Raum sehen viele Experten in maßlosen Investitionen, exzessiver Kreditaufnahme – auch in Fremdwährung, Handelsbilanzdefiziten und schwachen regionalen Finanzmarktstrukturen.[1][2][3][4]

Investitionsblase

In Folge der Liberalisierung der Finanzsektoren asiatischer Staaten entstand in den neunziger Jahren ein Kreditboom in Asien. Das Wachstum des Kreditvolumens lag in dieser Zeit im Durchschnitt bei 8 bis 10 Prozent über den Wachstumsraten des BIP. Ein immer größerer Teil der Kredite wurde dabei zum Kauf von Aktien und Immobilien eingesetzt. Die Folge war ein Anstieg der Aktienmärkte und ein starkes Ansteigen der Immobilienpreise um das bis zu Vierfache. Mit den steigenden Immobilien- und Aktienpreisen glaubten die asiatischen Banken gute Sicherheiten zu haben, was zu weiteren Kreditvergaben führte. Dieses Kapital floss wiederum in Aktien und Immobilien, durch die daraus folgenden Preissteigerungen entstand in einigen Bereichen eine spekulative Blase. Dieser „Teufelskreis“ aus Kreditvergabe und gestiegenem Wert der Sicherheiten hatte eine stark einseitige Ausrichtung der Kreditvergabe zur Folge. Ende 1997 lag der Anteil der durch Immobilien besicherten Kredite in Thailand, Indonesien und Malaysia zwischen 25 und 40 Prozent.[5] Dies machte die Banken bei einem eventuellen Tief am Aktien- und Immobilienmarkt verwundbar.

Fehlende Fremdwährungsabsicherung

Weitere Probleme resultierten aus unterschiedlichen Laufzeiten und Währungen der aufgenommenen und vergebenen Kredite. Da die Banken von der günstigen Zinssituation auf den internationalen Finanzmärkten profitieren wollten, erfolgte die Verschuldung vielfach in US-Dollar oder Yen mit kurzen Laufzeiten. Die Kreditvergabe an inländische Kreditnehmer erfolgte meistens langfristig und in inländischer Währung. Kreditinstitute finanzierten langfristige Kredite mit Hilfe von kurzfristig aufgenommenem Geld. Aufgrund dieser Vorgehensweise kam es zu gravierenden Unterschieden bei Laufzeit und Währung zwischen den aufgenommenen und vergebenen Krediten. Zu diesem Zeitpunkt wurde ein schwerwiegender Fehler begangen, da die Finanzinstitute auf die anhaltende Stabilität der Währungen durch die Koppelung der heimischen Währung, zumeist an den US-Dollar, vertrauten, und deshalb keine Notwendigkeit sahen, die Verbindlichkeiten in Yen oder Dollar gegen Wechselkursänderungen abzusichern. Durch dieses Vorgehen profitierten sie von der Schwäche des US-Dollars gegenüber dem japanischen Yen zwischen 1985 und 1995. Bis 1995 war diese Strategie sehr erfolgreich. Die südostasiatischen Staaten waren konkurrenzfähig und konnten ein stark exportgetriebenes Wachstum verbuchen. Als sich der Dollar/Yen-Kurstrend umkehrte, stiegen plötzlich die lokalen Währungen in realer Rechnung, was zu einer ernsthaften Verschlechterung der Wettbewerbsfähigkeit führte und somit zu einem gravierenden Handelsbilanzdefizit. Für die asiatischen Banken war durch die staatlich abgesicherten Wechselkurse das Wechselkursrisiko für die Aufnahme ausländischer Gelder scheinbar vernachlässigbar und Devisenkredite waren aufgrund geringer Risikoprämien vergleichsmäßig günstig[6]. Sie verzichteten zu Gunsten höherer Gewinne auf die in derartigen Situationen notwendige Risikoabsicherung über die Terminmärkte.

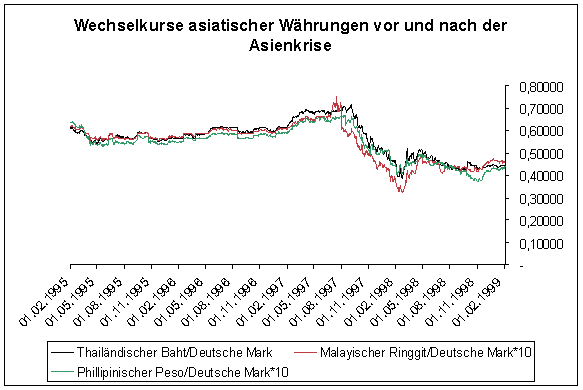

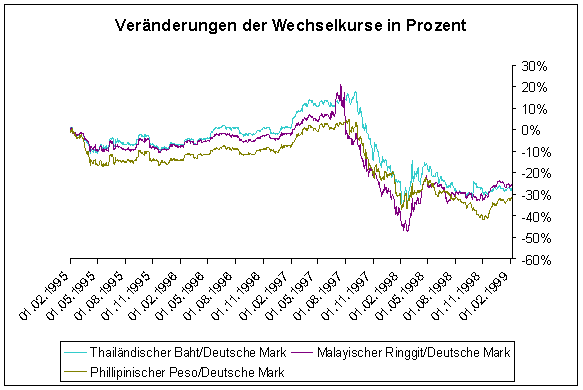

Prozentuale Veränderung der Wechselkurse zur Deutschen Mark ausgewählter asiatischer Währungen in den Jahren 1995 bis 1999

Prozentuale Veränderung der Wechselkurse zur Deutschen Mark ausgewählter asiatischer Währungen in den Jahren 1995 bis 1999Das Hauptproblem dieser Finanzpolitik waren die kurzfristigen, in Fremdwährung laufenden Kredite der asiatischen Banken, denen nur ein verhältnismäßig geringer Währungsreservenbestand gegenüberstand.[7] Die Krisenländer waren bei Eintreten der Krise und Fälligwerden der zuvor aufgenommenen Kredite nicht in der Lage diese kurzfristig mit genug ausländischen Devisen zu bedienen. Offizielle Angaben über die Währungsreserven zeigten ein verfälschtes Bild der wahren Situation. Die Währungsreserven waren viel zu hoch bewertet, weil Transaktionen an den Terminmärkten nicht berücksichtigt worden waren. Eine Reihe von Zentralbanken (bspw. die thailändische Zentralbank) versuchte bei Auftreten der Finanzkrise über Transaktionen an den Terminmärkten die Kurse ihrer Währungen zu stützen, um eine Währungskrise abzuwenden.

Schwache regionale Finanzmarktstrukturen

Zusätzlich zu den bereits skizzierten Missständen gab es in den meisten Ländern keine oder eine nur unzureichend funktionierende Aufsichtsbehörde. Zudem verzichteten die Banken auf eine gründliche Risikobeurteilung bei der Kreditvergabe, und die Bonitätsprüfung der Kreditnehmer wurde stark vernachlässigt. Die Folge dieser Kreditvergabepraktiken war, dass viele der Banken eine viel zu geringe Eigenkapitalquote aufwiesen. Das Management der Finanzinstitute vertraute darauf, dass die Regierung sie unterstützen würde, sollte es tatsächlich zu Schwierigkeiten kommen. Die Fehler sind jedoch nicht nur beim Management der asiatischen Banken zu suchen, sondern die Krise wurden besonders verstärkt oder erst herbeigeführt durch ausländische Spekulanten, die im Zusammenhang mit einer bevorstehenden Finanzkrise auf eine Währungskrise spekulierten.

Ein weiterer Grund für die Überschuldung der Institute und somit der einzelnen Staaten waren das niedrige Zinsniveau in Japan und die damit verbundenen Anreizstrukturen zur Kreditaufnahme im asiatischen Raum. Viele Investoren wollten in dem Zukunftsmarkt Südostasien dabei sein. Auch im Westen herrschte die Meinung, dass die Regierungen in Asien, sollte es zu Problemen kommen, über die Ressourcen verfügen würden, um eventuelle Solvenzprobleme abzufangen.

Chronologische Übersicht wichtiger Ereignisse

Details zur Asienkrise im Zeitverlauf März 1997 bis August 19991997 Indonesien Malaysia Südkorea Philippinen Thailand März 1997 Erste offizielle Verlautbarung bezüglich Problemen bei zwei nicht namentlich genannten Finanzintermediären und Start von Rekapitalisierungen dieser. April 1997 Die malaysische Nationalbank Bank Negara Malaysia begrenzt die Kreditvergabe der Banken im Hinblick auf Immobilien und Aktienkäufe. Im Zeitraum von März bis Juni 1997 erhalten 66 Finanzintermediäre nicht öffentlich Liquidität von der thailändischen Zentralbank. Signifikante Kapitalabflüsse. Mai 1997 Juni 1997 16 Finanzintermediäre werden geschlossen. Die Regierung gibt eine Spareinlagengarantie für alle Finanzinstitute. Juli 1997 Die Indonesische Rupiah gerät unter Druck und verliert an Wert gegenüber dem US-Dollar. Die Bank Negara Malaysia interveniert massiv, um den Wechselkurs des Malayischen Ringgits zu verteidigen. Wenig später wird die Währungskoppelung aufgegeben. Mehrere koreanische Banken werden von Ratingagenturen auf „negative outlook“ gesetzt Der Philippinische Peso darf in größerer Bandbreite um den US-Dollar schwanken. Die Währungskoppelung wird aufgehoben und der thailändische Baht verliert zwischen 15–20 Prozent an Wert. August 1997 Die Koppelung an den US-Dollar wird aufgehoben, daraufhin verliert die Indonesische Rupiah massiv an Wert. Die Regierung gibt eine Garantieerklärung für alle Verbindlichkeiten der koreanischen Banken ab. Ausländische Investoren stellen Kredite, die an die Banken ausgereicht wurden, fällig. Maßnahmen zur Stärkung des Finanzmarkts werden ergriffen. 42 Finanzintermediäre vorübergehend geschlossen. Ein 3-Jahres-Notfallarrangement mit dem Internationalen Währungsfonds, der Weltbank und weiteren bilateralen Quellen im Umfang von 17,1 Milliarden US-Dollar wird beschlossen September 1997 Oktober 1997 16 Banken werden geschlossen; es wird eine begrenzte Spareinlagensicherungsgarantie abgegeben. Weitere Bankschließungen kündigen sich an. November 1997 Ein 3-Jahres Notfallarrangement mit dem Internationalen Währungsfonds wird genehmigt. Das Hilfspaket des IWF, der Weltbank und weitere bilaterale Quellen von 48,1 Milliarden US-Dollar bis März 1999 wurde beschlossen. Der koreanische Won gerät unter Druck und die erlaubte Wechselkursschwankung weitet sich aus. Der Won verliert massiv an Wert. Die Korea Asset Management Corporation (KAMCO) Fondsgesellschaft wird gegründet, um notleidende Kredite zu übernehmen Regierungswechsel. Implementierung von Wirtschaftsreformen. Notfallerlässe der Regierung um den Finanzsektor zu entlasten und zu restrukturieren. Dezember 1997 Ein Bank Run beginnt. Die Hälfte aller Bankeinlagen werden abgezogen. Ein 3-Jahres Notfallarrangement mit dem Internationalen Währungsfonds wird genehmigt. Die Aktien von 14 Universalbanken werden vom Handel ausgesetzt und 2 große Banken werden nationalisiert. Regierungswechsel. Reformen des Finanzmarkts, Gründung der Finanzmarktaufsicht und Implementierung von Kontrollen. 56 vorübergehend geschlossene Finanzintermediäre werden endgültig geschlossen und abgewickelt. Die thailändische Nationalbank nationalisiert die Universalbanken. 1998 Indonesien Malaysia Südkorea Philippinen Thailand Januar 1998 Ein zweites IWF-Programm wird angekündigt. Die Indonesian Bank Restructuring Agency (IBRA) wird gegründet und gibt eine Generalgarantie für die indonesischen Banken ab. Maßnahmen zur Stärkung der aufsichtsrechtlichen Vorschriften werden angekündigt. Bank Negara Malaysia gibt eine Generalgarantie für alle Bankeinlagen ab. Korea-Abkommen mit externen privaten Gläubigern bezüglich Umschuldung von kurzfristigen Schulden. 10 von 14 vom börslichen Handel ausgesetzte Banken werden geschlossen. Die verbleibenden 20 Banken sind verpflichtet Restrukturierungspläne vorzulegen. Die thailändische Zentralbank interveniert bei zwei kommerziellen Banken; Aktionäre werden ausgeschlossen. Februar 1998 Zweifel über die Zukunft des Finanzsektors wachsen inmitten politischer Unsicherheit. Die Indonesische Rupiah wird weiter abgewertet und ein Currency-Board wird diskutiert Präsident Suharto wird wiedergewählt. Eine kommerzielle Bank wird von ausländischen strategischen Investoren gekauft. Kim Dae-jung und eine neue Regierung treten ihr Amt an. März 1998 Ein Programm zur Konsolidierung der Finanzen und zur Rekapitalisierung von Unternehmen und kommerzielle Banken wird angekündigt. 3-Jahres-Stand-By-Arrangement mit dem IWF wird vereinbart Neue Klassifizierung für Drohverluste und deren Rückstellungen wird eingeführt. April 1998 Die IBRA schließt 7 Banken und übernimmt 7 weitere. Vier der 20 Restrukturierungspläne werden abgelehnt und die 4 Banken geschlossen und abgewickelt. Mai 1998 Unruhen in Indonesien. Die Rupiah wird weiter abgewertet. Bank Runs intensivieren sich. Die Zentralbank Indonesiens Bank Indonesia muss Liquidität bereitstellen. Die IBRA übernimmt eine große Privatbank. Präsident Suharto tritt zurück. Die Bank von Thailand interveniert bei 7 Finanzintermediären; Aktionäre werden ausgeschlossen. Juni 1998 International Kreditgeber und indonesische Unternehmen einigen sich auf Umschuldungsprogramme für indonesische Unternehmen. Danaharta, eine staatliche Asset-Management-Gesellschaft, wird gegründet. Die koreanische Regierung schließt 7 kleinere Banken und zwei weitere Banken werden mit größeren Geschäftsbanken fusioniert. Neue Klassifizierung für Drohverluste und deren Rückstellungen wird eingeführt. Juli 1998 August 1998 Danamodal, eine Bankumstrukturierungs- und Sanierungsagentur wird gegründet. Finanzsektorumstrukturierungsplan angekündigt. Bereitstellung von öffentlichen Mitteln zur Unterstützung der Rekapitalisierung der Banken. Intervention bei zwei Banken und fünf Finanzierungsgesellschaften. Aktionärsanteile eliminiert. September 1998 Indonesiens Auslandsschulden bei institutionellen Investoren werden refinanziert. Bank Mandiri wird durch Fusion der vier größten staatlichen Banken gegründet. Pläne für eine gemeinsame Regierung angekündigt. Rekapitalisierungsmaßnahmen von privaten Banken. Kapitalkontrollen werden eingeführt, der Wechselkurs wird gekoppelt, die Offenlegungspflichten entspannt, und Maßnahmen zur Förderung der Kreditvergabe der Banken verabschiedet. Oktober 1998 Die Indonesische Regierung verabschiedet Änderungen des Bankengesetzes zur Stärkung der IBRA. November 1998 Dezember 1998 1999 Indonesien Malaysia Südkorea Philippinen Thailand Januar 1999 Februar 1999 Kapitalkontrollen werden durch Abgaben ersetzt. März 1999 Indonesiens Regierung schließt 38 Banken und die IBRA übernimmt sieben weitere. Für neun Banken werden staatliche Sanierungspläne angekündigt. April 1999 Schließung einer Joint Venture-Bank. Indonesiens Regierung kündigt einen Plan zur Rekapitalisierung von drei verstaatlichten insolventen Banken an. Mai 1999 Juni 1999 Acht Privatbanken werden mit öffentlichen und privaten Mitteln rekapitalisiert. Juli 1999 Indonesiens Regierung kündigt einen Plan zur Auflösung der IBRA Banken an. Die thailändische Regierung interveniert bei einer kleineren Privatbank und bereitet den Verkauf vor. August 1999 Verschmelzung der Bankeneinheiten der Bank Mandiri. Wirtschaftliche Auswirkungen

Auswirkungen der Krise auf die asiatischen Länder

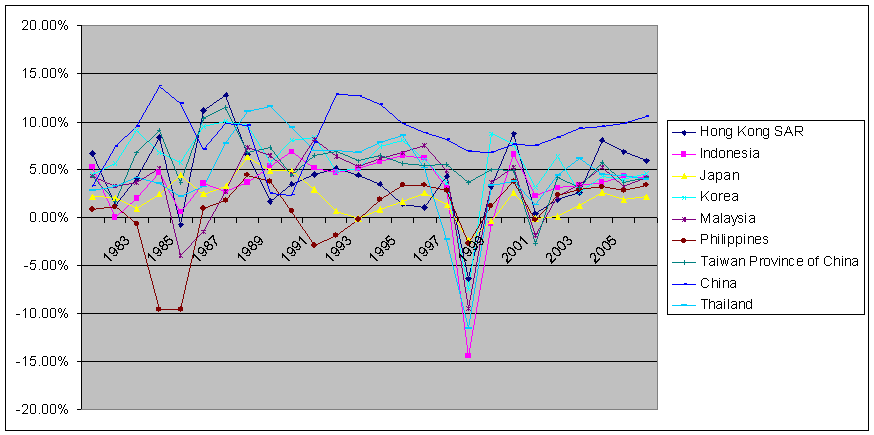

Prozentuelles jährliches BIP-Wachstum ausgewählter asiatischer Länder (Bruttoinlandsprodukt mit konstanten Preisen und konstanter nationaler Währung dividiert durch die Bevölkerungsanzahl des entsprechenden Landes)

Prozentuelles jährliches BIP-Wachstum ausgewählter asiatischer Länder (Bruttoinlandsprodukt mit konstanten Preisen und konstanter nationaler Währung dividiert durch die Bevölkerungsanzahl des entsprechenden Landes)Nach Jahren starken Wachstums sahen sich die asiatischen Länder 1997 mit einem plötzlichen Fall in tiefe Rezession konfrontiert. Damalige und zukünftige Investoren zeigten sich skeptisch über die Aussichten der Region und reagierten dementsprechend. Vor Beginn der Krise waren die „Tigerstaaten“ noch sehr erfolgreich auf den weltweiten Kapitalmärkten, wobei der US-Dollar-Markt ungefähr 33 Mrd. US$ pro Jahr ausmachte. Doch der Vertrauensverlust der Investoren war enorm und 1998 sank der Wert auf nur noch 8 Mrd. US$ für asiatische Kreditnehmer. Die Krise zeigte sich besonders deutlich an der Wirtschaftsleistung des Jahres 1998. In diesem Jahr schrumpfte das BIP in Indonesien (-13,7 %), Thailand (-8,0 %), Südkorea (-5,5 %), Hongkong (-5,1 %) und auf den Philippinen (-0,5 %), nachdem diese Länder bis 1996 einen langjährigen Zuwachs verzeichnet hatten. In Japan sank das BIP ebenfalls um 2,8 %. Auch der Arbeitsmarkt brach zusammen. In Südkorea stieg die Arbeitslosenquote von 2 % (1996) auf 6,8 % (1998), in Malaysia von 2,5 % (1996) auf 8 % (1998) und in Indonesien auf 22 % (Anfang 1999).

Erwerbslosenquote in ausgewählten asiatischen Ländern in den Jahren 1995 bis 1998

Erwerbslosenquote in ausgewählten asiatischen Ländern in den Jahren 1995 bis 1998Während sich die Asienkrise weiterhin verschlimmerte, bemühte sich die internationale Gemeinschaft, die negativen Konsequenzen einzugrenzen. Der Internationale Währungsfonds stellte in den Jahren 1997/98 39 Milliarden US-Dollar für Thailand, Indonesien und Südkorea zur Verfügung. Zusätzlich bemühten sich zahlreiche Regierungen und internationale Organisationen, Hilfestellung zu leisten. Damals bestand Hoffnung, dass sich der Markt bald erholen würde. Die am meisten betroffenen Währungen, der thailändische Baht, die indonesische Rupiah und der südkoreanische Won, hatten bis Mitte 1998 einen Teil ihres Wertverlustes aufgeholt und sich stabilisiert. Ebenso stabilisierten sich die Exportzahlen wieder. Eine beruhigende Tatsache war, dass nicht alle Länder gleichermaßen betroffen waren. Die VR China war relativ immun gegenüber den direkten Auswirkungen der Krise. Der Yuan behielt seinen Wert, das Bruttoinlandsprodukt wuchs weiter an und die Exporte nahmen weiterhin kräftig zu. Zwar waren die Kapitalabflüsse von ausländischen Investoren auch in China beachtlich, doch die Auslandsverschuldung und das Haushaltsdefizit waren geringer als z.B. in Thailand und Malaysia. Des Weiteren waren die Devisenreserven Chinas im Vergleich zu den von der Asienkrise am meisten betroffenen Ländern deutlich größer.[8]

Japan, das aus geographischer Lage heraus einen natürlichen Handelspartner und Investor für die asiatische Region darstellt, wurde im Vergleich zu den USA und Europa deutlich stärker von den negativen Auswirkungen der Krise getroffen. Die seit 1991 anhaltende Japankrise wurde durch die Asienkrise noch verstärkt. Als direkte Konsequenz wurde Japans Exportanstieg deutlich geringer und erstmals in diesem Jahrzehnt wuchs Japans Wirtschaft 1998 nicht mehr. Die japanische Wirtschaft geriet in eine Rezession.

Auswirkungen der Krise auf andere Länder

Die Marktprognosen beim Ausbruch der Krise waren denkbar schlecht und verhießen einen gravierend negativen Effekt auf die gesamte Weltproduktion. Es gab Prognosen, die von einer Verringerung bis zu einem Drittel ausgingen. Tatsächlich entpuppten sich die direkten Effekte als wesentlich geringfügiger. Als Grund dafür ist der relativ geringfügige Exportanteil der USA und Europas in die asiatischen Länder, mit Ausnahme von Japan, zu nennen. So gingen zum Beispiel 1996 nur 2,5 % der US-amerikanischen Exporte nach Südostasien. Im Gegensatz dazu hatten die asiatischen Länder eine durchschnittlich hohe Exportquote von 36 % in die USA und nach Europa und standen so in einem engen Abhängigkeitsverhältnis.

Die USA konnten während der Ereignisse ihr Wirtschaftswachstum halten und gegen Ende 1998 sogar erhöhen. Gleichzeitig gelang es, die Inflation gering zu halten, die Konsumausgaben waren hoch und die Arbeitslosigkeit erreichte ein 30-Jahres-Tief von 4,3 %. Aber der Höhepunkt der positiven Entwicklungen für die USA war der Höhenflug des Dow Jones Index, der die 10.000er Marke überstieg und die europäischen Aktienmärkte mit auf Rekordhöhe zog.

Die Auswirkungen auf die EU-Wirtschaft hielten sich in Grenzen, obwohl die europäischen Investitionen in Asien einen Rückschlag erlitten. Der sekundäre und der tertiäre Bereich hatten die größten Schwierigkeiten, da eine Reihe von europäischen Industrieprodukten und Dienstleistungen für den asiatischen Markt bestimmt waren. Die Einbußen der Bundesrepublik Deutschland wurden, nach Aussage der Regierung, auf 10 Milliarden DM geschätzt. Die Wachstumsrate der deutschen Wirtschaft fiel um 0,25 % und die Arbeitslosenquote nahm um 0,1–0,2 % zu.[9]

Auswirkungen auf die Bevölkerung

Die sozialen Auswirkungen der Krise äußerten sich überwiegend im Anstieg der Arbeitslosenzahlen und starken Realeinkommeneinbußen. Aber nicht alle Einkommensklassen waren gleichmäßig betroffen. Der Anteil der Löhne und Gehälter am Gesamteinkommen sank und führte so zu Änderungen der Einkommensverteilung. Als Folge hatten Bewohner der ländliche Gebieten, die meist ihre eigenen Nahrungsmittel anbauten oder züchteten, im Zuge der steigenden Preise durch den Verkauf ihrer Erzeugnisse profitiert, während die städtischen Haushalte, die sich Nahrungsmittel zu erhöhten Marktpreisen kaufen mussten, negativ betroffen waren. Dementsprechend stieg die Armut in städtischen Gebieten stärker als in ländlichen Gebieten. Durch Kürzung der Sozialausgaben seitens des Staates sank die Verfügbarkeit von Leistungen sowie die Qualität im Bildungs- und Gesundheitswesen und anderen öffentlichen Versorgungsleistungen. Aber auch die Humankapitalinvestitionen der Privathaushalte, insbesondere in den Bereichen Bildung, Gesundheit, Ernährung und Familienplanung nahmen ab. In der Gesundheitsversorgung verlagerten viele Haushalte ihre Behandlungen von der modernen medizinischen Versorgung zu traditionellen Heilern und Selbsthilfe um. So z.B. berichteten private Krankenhäuser und Kliniken in Malaysia einen Rückgang zwischen 15 und 50 Prozent der Anzahl der Patienten in Behandlung. Die Kosten für Verhütungsmittel stiegen und eine große Anzahl von Frauen schied aus den Familienplanungsprogrammen aus. In Indonesien hatten bis dato die Teilnehmer der nationalen Familienplanungsprogramme die Kosten in vollem Umfang tragen müssen. Dementsprechend gehen Schätzungen davon aus, dass sich die Zahl der illegalen Abtreibungen und Kindstötungen deutlich erhöhte. [10]

Ausklang der Krise und Erholung

Die wirtschaftliche Erholung von der Krise erfolgte in den meisten der betroffenen Ländern recht schnell.[1] Ein gutes makroökonomisches Management in der Stärkung der Stabilisierung der Finanzmärkte spielte dabei eine besondere Rolle. In den meisten asiatischen Ländern waren zwei Jahre später die realen und nominalen Zinssätze auf den Geldmärkten niedriger als vor der Krise 1997. Als der spekulative Druck auf die Währungen nachließ, fielen die Zinssätze in Korea, Thailand (Anfang 1998) und Indonesien (Mitte 1999). Die Kreditvergabe im Privatsektor wurde drastisch gesenkt und zog negative Auswirkungen auf den Privatkonsum nach sich, stabilisierte aber das Bankensystem.

In den Jahren 2005–2007 stieg das Bruttosozialprodukt jährlichen im Durchschnitt von 8% - so schnell wie vor der Krise. Diese Zahl berücksichtigt aber das Wachstum Chinas und Indiens.

Studien weisen daraufhin, dass die öffentliche Infrastruktur, vor allem in Thailand und Indonesien, schlechter als ein Jahrzehnt zuvor, zur Zeit der Krise, sei. Investitionsausgaben seien durch die wirtschaftliche und politische Unsicherheit gesunken und Unternehmen seien bezüglich Fremdkapitalaufnahme immer noch sehr zurückhaltend. Die Asian Development Bank fordert daher, dass die Regierungen viel mehr dazu beitragen könnten dies zu ändern: Höhere Investitionen in Bildung und Infrastruktur, Unterbindung der Korruption und die Verbesserung der rechtlichen Rahmenbedingungen.[11]

Die Rolle des Internationalen Währungsfonds

Der Internationale Währungsfonds führte in Indonesien, Korea und Thailand Programme durch, die Finanzierungshilfen beinhalteten, aber an Bedingungen bezüglich Strukturreformen und makroökonomischen Maßnahmen gebunden waren. [12]

In den Jahren 1997/98 stellte er etwa 39 Milliarden US-Dollar Finanzmittel für Anpassungs- und Reformprogramme in Indonesien, Korea, Philippinen und Thailand bereit. [13] Insgesamt wurden 85 Milliarden US-Dollar von multilateralen und bilateralen Organisationen zugesichert, dieser Betrag wurde aber nie vollständig ausgezahlt. Diese Finanzmittel wurden unter der Voraussetzung in Aussicht gestellt, dass die Geldpolitik in den jeweiligen Ländern gestrafft und damit ein weiterer Verfall der Wechselkurse eingedämmt würde, sowie der Implementierung einer restriktiven Haushaltspolitik. Des Weiteren war die Freigabe der Finanzmittel an Strukturreformen gebunden, wozu insbesondere Vorschriften und das Einrichten von Überwachungskomissionen gehörten, die die Verschuldungs-, Effizienz- und Führungsprobleme im Banken- und Unternehmenssektor lösen sollten. Weitere Reformmaßnahmen sollten die sozialen Auswirkungen der Krise abschwächen und das Wirtschaftswachstum beleben.

Stanley Fischer Erster stellvertretender Direktor des Internationalen Währungsfonds von September 1994 bis Ende August 2001

Stanley Fischer Erster stellvertretender Direktor des Internationalen Währungsfonds von September 1994 bis Ende August 2001„(…) erstens, das Versagen den Überhitzungsdruck der zunehmend in Thailand und vielen anderen Ländern in der Region sichtbar wurde und sich in großen Staatshaushaltfdefiziten, Immobilien- und Börsenblasen manifestierte, einzudämmen; zweitens, die zu lange Aufrechterhaltung des gekoppelten Wechselkursregimes, welches die externe Kreditaufnahme förderte und zu einer übermäßigen Wechselkursrisikoaussetzung sowohl im Finanz- als auch im Unternehmenssektor führte, und drittens, laxe aufsichtsrechtliche Vorschriften und Finanzmarktkontrolle, die zu einer drastischen Verschlechterung in der Qualität der Kreditportfolios der Banken führten.“

– Stanley Fischer, Erster stellvertretender Direktor des Internationalen Währungsfonds zu den internen Ursachen der Krise [14]

„Die Medizin, die der IWF verabreicht hat, war richtig. Er konnte nur nicht durchsetzen, daß die Patienten sie ordentlich nehmen.“

– Rudi Dornbusch: Interview in der FAZ [15]

Das Hilfsprogramm für Thailand

Am 14. August 1997 wandte sich die Regierung Thailands mit einer Absichtserklärung (Letter of Intent) an den Internationalen Währungsfonds, in welcher Strukturprogramme beschrieben wurden, welche die thailändische Regierung beabsichtigte zu implementieren mit der gleichzeitigen Anfrage nach finanzieller Unterstützung. [16] Am 20. August 1997 genehmigte der IWF 4 Milliarden US-Dollar Finanzhilfe für einen Zeitraum von 3 Jahren. Primäres Ziel dieser Finanzierungshilfe sollte die Stabilisierung des Thailändischen Bahts sein. Die Finanzierungshilfe war mit mehreren Bedingungen verbunden, darunter eine Anhebung des thailändischen Leitzinses, Senkung der Staatsausgaben, Erhöhung der Mehrwertsteuer, weitreichende Privatisierungsmaßnahmen, Restrukturierung des Finanzsektors und schlussendlich die Aufgabe der Wechselkursbindung des Baht an den US-Dollar. [12]

Das Hilfsprogramm für Südkorea

Am 4. Dezember 1997 stimmt der Internationale Währungsfonds einer Absichtserklärung der südkoreanischen Regierung bezüglich eines Finanzhilfeprogramms in Höhe von 58 Milliarden US-Dollar, wovon aber nur 21 Milliarden US-Dollar ausbezahlt wurden, für drei Jahre zu. Diese Zusage ist bis heute (2008) die größte monetäre Finanzhilfe des Internationalen Währungsfonds. Die Bedingungen dieser Finanzhilfe sahen unter anderem die kurzfristige Erhöhung des südkoreanischen Leitzinses, Reformen des hochverschuldeten Firmensektors und Umstrukturierungsmaßnahmen bezüglich der Laufzeiten von kurzfristigen Krediten vor. [12]

Das Hilfsprogramm für Indonesien

In den Jahren 1997/98 stellte der Internationale Währungsfonds 14,9 Milliarden US-Dollar Finanzhilfe für Indonesien zur Verfügung. Wirtschaftspolitische Maßnahmen, die an diese Finanzierungshilfe gebunden waren, beinhalteten Neustrukturierung und Schließung von Finanzinstituten, Bekämpfung der Korruption und mafiaähnlicher Strukturen, Freigabe des Rupiah-Kurses und die Liberalisierung des Handels. [12]

Kritik an den Aktionen des Internationalen Währungsfonds

Der Internationale Währungsfonds bezeichnet seine Maßnahmen als erfolgreich und notwendig. Trotzdem ist die Rolle des IWF bis heute sehr umstritten, und die Aktionen des IWF während und nach der Asienkrise sind auf zahlreiche Kritik gestoßen, insbesondere von Kritikern aus den USA. Bis zu den Jahren 1997/98 hatte der IWF in mehr als 90 Entwicklungs- und Schwellenländer Strukturprogramme im Rahmen von Kreditvergaben „verordnet“. Kritik an den Auflagen, an den Prioritäten dieser Auflagen und der zu implementierenden Strukturänderungen (Liberalisierung der Märkte) kamen überwiegend aus dem Bereich der Politischen Linken. Im amerikanischen Kongress äusserte sich allerdings auch die Politische Rechte zur Zeit der Asienkrise kritisch zu den Aktionen des IWF. Sie warf dem IWF vor, auf Kosten der Steuerzahler US-amerikanische Banken und Anleihegläubiger vor weitreichenden Verlusten bewahrt zu haben. Teilweise forderten die Kritiker aus beiden politischen Lagern aus unterschiedlicher politischer Motivation die Abschaffung des IWF. [17]

Die Kritik, unabhängig von der politischen Motivation, am Internationalen Währungsfonds kann wie folgt zusammengefasst werden:- Induzierung von „moral hazard“ seitens des IWF:

- Die Gläubiger der asiatischen Finanzintermediäre wurden verführt, erhöhte Risiken einzugehen, da sie angeblich damit rechnen konnten, dass bei Zahlungsschwierigkeiten der IWF einspringen würde, wie er es in anderen Krisen zuvor getan hatte.

- Die auferlegten Maßnahmen im Rahmen der Asienkrise waren falsch:

- Die Anhebung von Zinssätzen und Steuern einhergehend mit der Kürzung von Staatsausgaben während einer Rezession seien kontraproduktiv. [18]

- Fokussierung auf wirtschaftspolitische Maßnahmen unter Vernachlässigung von sozialen Maßnahmen

- Die vom IWF verordneten Strukturprogramme basierten auf rein fiskalischen Kriterien, wie z.B. Geldwertstabilität, dem Vorrang der Schuldentilgung und ausgeglichenen Leistungsbilanzen. So wurden Länder indirekt dazu „gezwungen“ beispielsweise Investitionen ins Bildungssystem oder Subventionen für Grundnahrungsmittel einzustellen. Soziale Unruhen wie etwa in Indonesien seien die Folge. [19]

- Die IWF-Agenda setze die Souveränität und die demokratische Kontrolle der abhängigen Staaten außer Kraft

- Durch die Liberalisierung der Finanzmärkte hätten sich die Staaten vollständig dem Weltmarkt ausgeliefert. Zur Verhinderung von Kapitalflucht bei einer Krise oder zur Verteidigung ihrer Währung gegen Spekulationen, könnten sich diese Staaten nicht durch gesetzliche Regelungen, sondern nur durch eigenes Agieren am Markt, etwa durch Stützungskäufe für die eigene Währung, helfen. [19]

Siehe auch: Kritik am Internationalen Währungsfonds

Theoretische Erklärungsmodelle

Die Ursachen von Finanzkrisen sind Gegenstand zahlreicher wissenschaftlicher Untersuchungen und Erklärungsansätzen in der ökonomischen Literatur. Hierbei sind Modelle drei verschiedener Generationen zu unterscheiden, welche auf mehreren theoretischen Erklärungsansätzen beruhen.[6]

Modelle erster Generation

Modelle der ersten Generation zur theoretischen Erläuterung von Finanzkrisen beruhen überwiegend auf dem Modell von Paul Krugman.[20] In diesen Modellen, so z. B. auch bei dem 1984 präsentierten Modell von Robert Flood & Peter Garber[21], wird erklärt, dass eine Finanzkrise ausgelöst werden kann, wenn die Regierung, deren Haushalt dauerhafte monetäre Haushaltsdefizite aufweist, versucht, bei beschränkten Devisenreserven einen an eine Leitwährung gebundenen Wechselkurs zu halten (Wechselkursparität). In diesen Modellen werden Finanzkrisen als reine Währungskrisen angesehen.

Modelle zweiter Generation

Die Modelle der zweiten Generation betrachten eine Finanzkrise ebenfalls lediglich als Währungskrise. In diesen Modellen, so z. B. dem von Maurice Obstfeld im Jahre 1994 veröffentlichten Modell,[22] wird erklärt, dass auch ohne expansive Geldpolitik und damit verbundenem starken Haushaltsdefizit eine Währungskrise ausgelöst werden kann. In diesen Modellen wird erläutert, dass internationale Finanzmarktteilnehmer spekulative Attacken auf eine Währung ausführen, wenn diese Spekulanten davon ausgehen, dass eine Regierung eine zuvor stabile Wechselkurspolitik zugunsten anderer Ziele, zum Beispiel die Bekämpfung der Arbeitslosigkeit, aufgeben würde. Diese Modelle der zweiten Generation basieren überwiegend auf der Erwartungshaltung der Wirtschaftssubjekte, welche das Auslösen einer Finanzkrise determiniert.[6]

Aktuelle Modelle

Aktuelle Modelle, auch Modelle der dritten Generation genannt, versuchen dem Umstand Rechnung zu tragen, dass es sich bei Finanzkrisen nicht nur um Währungskrisen handelt, sondern gleichzeitig beziehungsweise unmittelbar darauf folgend auch um Wirtschaftskrisen beziehungsweise Finanzmarktkrisen handelt[23]. Diese Modelle werden in der englischsprachigen Literatur unter dem Begriff „twin crises“ zusammengefasst.[24] Hierbei werden insbesondere die Rolle von Leistungsbilanzdefiziten, staatlichen Garantien für Banken[25] (auch indirekt über das Moral-Hazard-Problem ) und schwache Finanzmarktstrukturen[26] in Verbindung mit Währungskrisen gesetzt.

Giancarlo Corsetti, Paolo Pesenti, Nouriel Roubini veröffentlichten 1999 ein Modell, welches basierend auf dem Moral-Hazard-Problem die Finanzmarkt- und Währungskrise in Asien makroökonomisch darzustellen versucht. Unter dem Moral-Hazard-Problem versteht man, dass schwach regulierte und kontrollierte private Finanzinstitutionen aufgrund eines indirekten staatlichen Bürgschaftssystem für diese Institutionen einen gewissen Anreiz bieten, sich in exzessiven, riskanten Investitionen zu engagieren.

Annahmen und Erläuterungen

Der Privatsektor

Im Modell wird vereinfacht von einer kleinen offenen Marktwirtschaft ausgegangen, welche auf die Produktion eines handelbaren Gutes

spezialisiert ist. Diese Marktwirtschaft wird mittels der Cobb-Douglas-Produktionsfunktion dargestellt.

spezialisiert ist. Diese Marktwirtschaft wird mittels der Cobb-Douglas-Produktionsfunktion dargestellt.

- Y: Produktionsmenge

- A: Stochastischer Prozess, welcher den technischen Fortschritt abbildet. Als Faktor vor der Produktionsfunktion, wie im obigen Fall, bildet A den Hicks-neutralen technischen Fortschritt ab.

- K: Kapitalstock

- L: Arbeitseinsatz

- t: Zeit

- α: Partielle Produktionselastizität. Im Falle, dass die Summe der partiellen Produktionselastitzitäten, ergo die Skalenelastizität = 1 ist, wie in oben genannter Gleichung a + (1 − a) = 1 bedeutet dies, wenn K und L um einen bestimmten Prozentsatz erhöht, erhöht sich die Ausbringung Y um denselben Prozentsatz.

Weiterhin wird angenommen, dass der Kapitalmarkt segmentiert und nicht vollkommen ist. Das bedeutet, dass nur ein geringer Teil der Bevölkerung Zugang zum Kapitalmarkt hat (z. B. Banken, Versicherungen und andere institutionelle Investoren), im weiteren „Elite“ genannt (ELI), und die übrigen Bewohner im weiteren „Rest des Landes“ (ROC) nicht über Kapitalvermögen verfügen.

Die erwartete Nutzenfunktion

der Elite wird dabei wie folgt definiert:

der Elite wird dabei wie folgt definiert:![U^{ELI} = E_t \cdot\ \sum_{s=t}^\infty \frac {1}{(1+\delta)^{s-t}} \cdot\ [C_s^{ELI}+\gamma \ln(M_s/P_s)] \,](/pictures/dewiki/99/ca896fe491c211b2c77a3008c999ab34.png)

- M: Nominale Geldmenge

- P: Preisniveau

- E: Ertrag

- U: Nutzen

- CELI: Konsum der „Elite“

- δ: Zeitparameter

- γln(Ms / Ps)]: Inflation beziehungsweise Deflation

Weiterhin wird angenommen, dass für die Budgetbeschränkung der Elite gilt, dass der gesamte Kapitalstock des Landes durchweg von ausländischen Finanzinstitutionen fremdfinanziert ist. Diese Annahme ist eine sehr realistische Vereinfachung, da Corsetti empirische Beweise darüber vorweisen kann, wie unzureichend die Eigenkapitalquote der einheimischen Unternehmen im Zeitpunkt des Entstehens der Krise war.

- D: Schulden bei ausländischen institutionellen Investoren

- K: Kapital

- π: Kreditkosten

- β: Anzahl der Investoren mit internationalen Kapitalmarktzugang (ELI)

- T: Steuern

- ξ: Nominale Wechselkursrate

- W: Arbeitseinkommen

- P: heimisches Preisniveau

Für den “Rest des Landes” ist Arbeitseinkommen die einzige Einkunftsquelle. Die Budgetbeschränkung für den Rest des Landes definiert sich über deren Konsum und die zu zahlenden Steuern.

- (1 − β): Anzahl der heimischen Investoren ohne internationalen Kapitalmarktzugang (ROC)

Aus diesen Budgetbeschränkungen wird ersichtlich, dass, sollte die ausstehende Menge der Schulden bei ausländischen institutionellen Investoren D größer als der Kapitalstock des Landes sein, eine Krise ausgelöst würde, wenn die ausländischen Gläubiger keine weiteren Kredite mehr vergäben. Die Elite wäre dann gezwungen, Insolvenz anzumelden, sofern die Regierung beziehungsweise die Zentralbank nicht interveniert.[27]

Der öffentliche Sektor

Der Staat erhebt Steuern, verfügt über Geldreserven und kann am internationalen Geldmarkt Geld zu einem Marktzinssatz r leihen und verleihen. Die konsolidierte (Staat und Zentralbank) Budgetgleichung ergäbe sich dementsprechend als:

![\frac {\xi_t}{P_t} \cdot\ [(R_{t+1}-L_{t+1})-(R_t-L_t)]=T_t^{ELI}+T_t^{ROC}+ \frac {M_t-M_{t-1}}{P_t}+r \cdot\ \frac {\epsilon_t}{P_t} \cdot\ (R_t - L_t) \,](/pictures/dewiki/57/995db447e7e60750ec5893f0b20179df.png)

- ξ: Nominale Wechselkursrate

- ε: reale Wechselkursrate

- R: Geldreserven (in ausländischer Währung)

- L: Verbindlichkeiten (in ausländischer Währung)

- r: Marktzinssatz

Unter der Annahme, dass die Regierung die heimische Währung an eine starke, nicht schwankende Währung koppelt ergibt sich folgende Budgetbeschränkung des öffentlichen Sektors vor der Krise.

mit

Vor der Krise verfügt der Staat über eine einigermaßen ausgewogene Leistungsbilanz. Dies bedeutet, dass das anfängliche Niveau der Geldreserven positiv ist und dass die Verschuldung durch Steuern auf das Arbeitseinkommen und Unternehmenssteuern ausgeglichen werden kann. Das Preisniveau ist konstant und indiziert mit 1. Beim Eintreten der Krise tc werden die Schulden des öffentlichen Sektors um die finanziellen Aufwendungen des Staates, zur Rettung der insolvente Elite, erhöht. Dementsprechend verändert sich die Budgetbeschränkung des öffentlichen Sektors, ergänzt um die zusätzlichen Aufwendungen, wie folgt:

Wird diese Budgetbeschränkung in die vorher erwähnte Budgetgleichung eingesetzt, so erhält man die Budgetgleichung während der Krise:

= Gesamtes Steueraufkommen (TRoc + TELI)

= Gesamtes Steueraufkommen (TRoc + TELI)

Diese Gleichung entspricht den anfallenden Verbindlichkeiten, also Schulden abzüglich der Geldreserven (linke Seite der Gleichung), und den abdiskontierten erwarteten Erträgen aus der Besteuerung der Arbeitseinkommen und dem Erhöhen der Geldmenge.

Refinanzierungsspirale

Im Folgenden wird erläutert, wie sich die Krisensituation verschlimmert, wenn die ausländischen institutionellen Investoren über den durch den Staat mit Reserven gedeckten Kapitalstock hinaus Kredite an die Elite vergeben. Die folgende Gleichung zeigt durch die erste Ableitung nach K, was der Elite passiert, wenn sie eine weitere Einheit am internationalen Finanzmarkt als Kredit aufnehmen.

![-\frac {\partial \left[\sum_{s=0}^\infty \frac{T_{t+1+s}^{ELI}}{(1+r)^s}\right]}{\partial K_{t+1}} = \theta_{t+1}](/pictures/dewiki/100/de571019c5487d8c0adbd8d974984fe1.png)

Da die Elite sich der Bürgschaftsgarantie der Regierung beziehungsweise der Zentralbank gewiss ist und sie daraus einen positiven Kapitaltransfer erwarten kann, wird sie keinen Verlust erleiden, egal, ob es zu einem negativen Produktionsschock (Cobb-Douglas-Produktionsfunktion) kommt oder nicht. Und genau aus diesem Grunde, dies ist der entscheidende Fehler, wird die Elite alle finanziellen Engpässe durch weitere Ausleihungen am internationalen Finanzmarkt refinanzieren. Somit folgt, dass die erwünschte Kapitalausstattung Kc der Elite größer ist, als die eigentlich Effiziente K * .

Dieses Phänomen wird von Paul Krugman als spezifisches „overinvestment“ bezeichnet. Dieses wird stimuliert durch einen erwarteten positiven Ertrag bei weiterer Kreditaufnahme. Diese weitere Kreditaufnahme zur Verlustdeckung wird auch als “Evergreening Effect” bezeichnet.

Die kumulierten Verluste F zum Zeitpunkt t durch uneinbringbare Forderungen der heimischen Institutionen werden wie folgt definiert:

![F_t= \sum_{s=t_0}^{t-1} \left[\alpha (A+\delta-A)K^{*^\alpha} \right] (1+r)^{t-s}](/pictures/dewiki/52/4dd48e2842bb742be8e996ed7838077e.png)

Zum Zeitpunkt der Krise, also der Insolvenz der Elite, gehen die kumulierten Verluste der Elite in das Budget des öffentlichen Sektors über, so gilt L = D + F

Der öffentliche Sektor in der Krise

Die Budgetbeschränkung nach dem die Krise ausgelöst wurde sieht demnach wie folgt aus:

![(1-\gamma) \cdot\ F_{{t_c}+1} - \left[\frac{\eta^*}{r} (1-\alpha) A K^\alpha\right] = E_{{t_c}+1} \sum_{s=t_{c}+1}^\infty \left(\frac {1}{1+r}\right)^s-t_c \cdot\ \left(\frac {M_s - M_{s-1}}{P_s}\right)](/pictures/dewiki/98/bdfb9ff9875b8b6c582b33274b4f6d34.png)

- η * durchschnittlicher Zinssatz nach dem die Krise ausgelöst wurde

Zu diesem Zeitpunkt kann die Finanzmarktkrise zu einer Währungskrise führen, sollte das Steueraufkommen vom Arbeitseinkommen und der Unternehmensbesteuerung nicht ausreichend hoch genug sein. Denn dann wäre die linke Seite der Gleichung positiv und eine Erhöhung der Geldmenge wäre nötig. Eine Möglichkeit, dies zu verhindern, wäre eine glaubhafte Implementierung eines Rückzahlungsplanes in Raten gewesen, sofern es mit den Gläubigern vereinbar gewesen wäre. Diese Möglichkeit wurde nicht genutzt, was seitens des Staates zur Folge hatte, die Geldmenge zu erhöhen und somit eine wachsende Inflationsrate in Kauf zu nehmen, welche schon durch das Aufbrauchen der Geldreserven rapide zugenommen hatte. Dies leitete zusätzlich zur Finanzkrise die Währungskrise ein.

Die Rolle der ausländischen institutionellen Investoren und Spekulanten

Die ausländischen institutionellen Investoren sind genau solange bereit, die heimische Elite zu finanzieren, solange ein Minimum an Geldreserven des öffentlichen Sektors vorhanden ist. In dem Moment, in dem die um die antizipierten kumulierten Verluste in die Staatsverschuldung zugerechneten Verbindlichkeiten die Geldreserveschwelle überschreitet, werden die ausländischen institutionellen Investoren ihre Forderungen einzuheben versuchen. („Show me the money- constraint“). Dies bedeutet, die Krise wird ausgelöst, sobald folgende Bedingung eintritt:

mit

: Offizielle Geldreserven ausgedrückt als Bruchteil der wachsenden eventuell auftretenden Verbindlichkeiten des Staates.

: Offizielle Geldreserven ausgedrückt als Bruchteil der wachsenden eventuell auftretenden Verbindlichkeiten des Staates.

Mit Beginn der ersten insolventen Finanzinstitution begannen Spekulanten sofort auf den Verfall des Wechselkurses zu spekulieren. Denn sie rechneten mit einem Verfall der Wechselkurse, erstens durch das Aufbrauchen der Geldreserven, zweitens durch das Auslösen des „Show me the money constraints“ und drittens durch die Unterdeckung der ausstehenden Forderungen mit Steuereinnahmen. Diese Spekulation gegen die asiatischen Währungen verschlimmerte deren Situation noch weiter.

Ungewöhnlich an der Asienkrise war, dass die Probleme nicht national beschränkt waren, sondern regionale beziehungsweise globale Auswirkungen nach sich zogen. Aus diesem Phänomen wurden die unterschiedlichsten Theorien abgeleitet, darunter auch die Vorstellung, dass Krisen in Ländern, die eigentlich „gesund“ sind und noch kurz vor der Krise von Analysten gelobt wurden, anstecken können. Dieser Effekt wurde in der englischsprachigen Literatur als Contagion oder als Contagion-Effekt bekannt.[28][29]

Kritik

Paul Krugman kritisierte, dass die in Modellen der ersten Generation dargestellten Finanzintermediäre keinen sinnvollen Zweck erfüllten. Zwar sei die Annahme unter Moral-Hazard-Gesichtspunkten richtig, vernachlässige aber einen wichtigen Aspekt von Finanzmarktkrisen: Finanzmarktkrisen hätten gerade deshalb so schwere Auswirkungen auf das Wirtschaftswachstum, da insbesondere die Finanzintermediäre betroffen seien.[30]

Paul Krugman kritisiert weiter, dass es falsch sei, die alleinige Schuld des overinvestment und der Überbewertung von Vermögenswerten auf die inländischen Finanzintermediäre zu schieben. Er begründet dies damit, dass auch Privatpersonen und ausländische institutionelle Investoren in asiatische Aktien und Immobilien vor und während der Asienkrise investierten. Das deute darauf hin, dass insbesondere „Herding“ eine entscheidende Rolle gespielt haben könne.[31]

Lukas Menkhoff kritisiert in Bezug auf die Modelle der dritten Generation „Das Unbefriedigende an der Vielzahl plausibel klingender Erklärungsansätze ist, dass sie sich nicht zu einem harmonischen Ganzen zusammenfügen. Es ist nicht klar, inwieweit die Erklärungen miteinander konkurrieren und in welcher Gewichtung sie eine Rolle spielen.“[32]

Präventivmaßnahmen

Spekulative Attacken können verschiedene Formen annehmen, wobei eine Finanzmarktkrise eine Währungskrise bedingen kann. Unter gewissen Umständen kann, wie im Modell von Corsetti gezeigt, das „Moral-Hazard“-Problem zu zusätzlichen staatlichen Verbindlichkeiten durch die Insolvenz von heimischen Kreditinstituten führen, welche im Gegenzug die Funktionsfähigkeit einer fixierten Wechselkurspolitik unterwandern.

Eine genaue und strikte Finanzmarktaufsicht zur Absicherung gegen unzureichende Risikobewertung der Forderungen seitens der heimischen Finanzinstitutionen ist als wichtigstes Instrument zur Krisenprohylaxe zu sehen. In Europa wird, da spekulativen Angriffe nicht kontrollierbar und auch nicht nur auf Entwicklungsländer reduziert sind, mit der Kreditausfallrisikobewertung durch die europaweite Einführung der Basel-II-Vorschriften Rechnung getragen. Dadurch werden eventuelle Insolvenzen und Missmanagement der Kreditinstitute und Unternehmen, die exzessive Kredite ins Ausland vergeben beziehungsweise Kredit in Fremdwährung aufnehmen, frühzeitig erkennbar und der Staat beziehungsweise die Zentralbank kann Verbindlichkeiten, die nicht in der Leistungsbilanz aufscheinen, frühzeitig mit einplanen. Ein frühzeitiges Einschätzen der staatlichen eventuell auftretenden Verbindlichkeiten würde in Folge das Ausmaß von „overinvestments“ reduzieren. Gleichzeitig, würde auf einem neuen Effizienzlevel für Investitionen, das reale Einkommen des restlichen Landes fallen, einerseits aufgrund niedrigerer Reallöhne und andererseits aufgrund eines höheren Steuersatzes. Insbesondere in Folge der Subprime-Krise 2007 haben aber Kritiker darauf hingewiesen, dass die Basel-II Vorschriften insbesondere für Großbanken teilweise zu geringe Mindesteigenkapitalanforderungen für Kreditrisiken enthalten. [33] [34]

Paulo Corsetti hingegen sieht als die einfachste Methode der staatlichen Absicherung eine Kapitalflusskontrolle durch eine Besteuerung von Kreditabschlüssen beziehungsweise Aufnahmen in Fremdwährung. Das hierbei auftretende Problem wäre, so zeigt er auf, dass gerade Entwicklungsländer auf ausländische Direktinvestitionen angewiesen sind. Die Kreditgeber versuchen sich gegen die in Entwicklungsländern hohe Wechselkursvolatilität abzusichern, indem sie Kredite auf US-Dollar- oder Yen-Basis abschließen. Dennoch wäre aus theoretischer Überlegung bei der Implementierung der Kapitalflusskontrolle der Steuersatz so zu wählen, dass ein ausbalanciertes Verhältnis zwischen Nichtabschluss und Abschluss der Kredite in ausländischer Währung möglich ist.

Eine Präventivmaßnahme von Schwellenländern bestand nach Ben Bernanke darin, sich Währungsreserven als „Kriegskasse“ aufzubauen, um gegen Spekulationen besser gerüstet zu sein. Deshalb strebten diese Länder Außenhandelsüberschüsse an, welchen entsprechende Fehlbeträgen der US-Außenhandelsbilanz gegenüber standen. Allerdings hätten sie somit zu einem weltweiten Überangebot an Ersparnissen („savings glut“) und damit zu einem niedrigen Zinsniveau beigetragen, was zukünftigen Finanzkrisen den Weg ebnete.[35]

Konfuzianischer Kapitalismus? Kulturalistische Erklärungen der Asienkrise, ihre Effekte und ihre Kritik

Neben den ökonomischen Erklärungsmodellen wurden in den Sozialwissenschaften kulturelle Ursachen der Asienkrise diskutiert. Diese Debatte wurde in der Wirtschaftssoziologie von der Frage nach einem spezifisch „konfuzianischen Kapitalismus“ – als ein wichtiger Erklärungsfaktor – dominiert.

In den 90er Jahren formulierten amerikanische Soziologen der Harvard-Universität die These, dass die kulturellen Werte einer Gesellschaft maßgeblichen Einfluss auf die wirtschaftliche Entwicklung derselben zeitigen können. Die Diskussion dieses Zusammenhangs war zwar schon in den 50er und 60er Jahren, im Kontext der Debatte um die Modernisierungstheorie, geführt worden. Autoren wie Samuel P. Huntington, Lawrence E. Harrison, Francis Fukuyama u.v.a. (re-)aktualisierten jedoch die Behauptung, dass kultureller Eigensinn sich gegen die allgegenwärtige Verwestlichung auflehnen, sich durchsetzen und trotzdem (oder: gerade deswegen) dem Aufstieg in der kapitalistischen Weltwirtschaft den Weg ebnen könne.[36] Im Falle Ostasiens zeichneten demnach konfuzianische Werte für die institutionelle Ausprägung des Kapitalismus in der Region, für bestimmte Formen wirtschaftlichen Verhaltens von Individuen und für Differenzen in der weltwirtschaftlichen Entwicklung verantwortlich. Diese Argumentation wurde als Konfuzianismusthese paraphrasiert.[37]

Die Konfuzianismusthese konnte einige mediale und politische Resonanz gewinnen. Ihr Erfolg bestand sowohl darin, zum zentralen Erklärungsfaktor des ostasiatischen Wirtschaftswunders gekürt zu werden, als auch in den Forderungen seitens der Politik, den sich ausbreitenden globalen Prozessen der Demokratisierung und des westlichen Liberalismus, auf den Konfuzianismus gegründete asiatische Werte entgegen zu stellen. In der Wissenschaft konnte die Argumentation darüber hinaus an die religionssoziologische Debatte einer weltweiten Erneuerung der Religion (→ These der Entsäkularisierung) anknüpfen.[38] Auch die Herausforderung seitens neoliberaler und neoklassischer Argumentationen, trug zu dem Ausbau der kulturalistischen Erklärungen bei.[39]

Kritisch muss einerseits der explizite Rückbezug kulturalistischer Erklärungen auf Max Weber gesehen werden, da dieser den Rückschluss von Unterschieden moderner Kapitalismen auf die Religion – als dominanter kultureller Faktor der Erklärung – als „töricht-doktrinäre These“ verworfen hatte.[40] Für moderne Formen des Kapitalismus ist dessen anethische Qualität (≈ jenseits aller Ethik), laut Weber, von konstitutiver Bedeutung.[41] Auf der anderen Seite widersprechen sich die verschiedenen Erklärungen diametral, insofern die Gründe für die asiatische Finanzkrise entweder als „Säkularisierung“ (hier: Verwestlichung) konfuzianischer Werte im Zuge forcierter Globalisierung, oder umgekehrt in einem starken Nachwirken konfuzianischer Traditionen gesehen werden.[42] Die Problematik besteht insbesondere darin, dass „der distinkte, dominante Charakter der Religion als bestimmende Kraft der individuellen Lebensführung […] für die Vertreter der […] Konfuzianismusthese selten hinreichend identifizierbar [ist].“ (Markus Pohlmann: Die Entwicklung des Kapitalismus in Ostasien und die Lehren aus der asiatischen Finanzkrise, S. 373)

Siehe auch

Einzelnachweise

- ↑ a b Vgl. Dieter, H.: Ostasien nach der Krise: Interne Reformen, neue Finanzarchitektur und monetärer Regionalismus, Bundeszentrale für politische Bildung, Aus Politik und Zeitgeschichte (B 37–38/2000)

- ↑ Vgl. Meltzer, Allan H. Asian Problems and the IMF Cato Journal, Vol. 17, No. 3, 1998

- ↑ Vgl. Johnston, R. Barry, Salim M. Darbar and Claudia Echeverria, Sequencing Capital Account Liberalization – Lessons from the Experiences in Chile, Indonesia, Korea, and Thailand IMF Working Paper WP/1997/157.

- ↑ Vgl. Goldstein, M., Turner, P. „Banking Crises in Emerging Economies: Origins and Policy Options,“ BIS Economic Paper No. 46. 1996

- ↑ Für Banken ist normalerweise der Anteil der durch Immobilien besicherten Kredite im Vergleich zur Gesamtkreditvergabe maximal 15 % bis 20 %. In Indien z.B. betrug das Kreditvolumen, welches durch Immobilien besichert war am 31. März 2006 durchschnittlich zwischen 8 % und 17 %. Vgl. Weber, W.L., Devaney,M: Bank Efficiency, Risk-Based Capital, and Real Estate Exposure: The Credit Crunch Revisited, Real Estate Economics, Vol. 27 March 1999 und RBI to cap banks' home loan exposure

- ↑ a b c Vgl. Steinwand, D. „Finanzkrisen der dritten Generation – Der Fall Asien, Erklärungsmodelle und Herausforderungen für die Technische Zusammenarbeit“ Deutsche Gesellschaft für Technische Zusammenarbeit (GTZ), Abteilung 41 Kompetenzfeld Finanzsystementwicklung, Eschborn 2002

- ↑ Vgl. McKinnon, Ronald; Pill, H (1996): Credible Liberalizations and International Capital Flows: The ”Overborrowing Syndrome, in: Ito, Takatoshi; Krueger, Anne O. (Hrsg.): —Financial Deregulation and Integration in East Asi, Chicago, London, S. 7–42., 1996

- ↑ Vgl. Tyers, R.: Weathering the Asian Crisis: The role of China, East Asian Bureau of Economic Research Finance Working Papers 426, Oktober 2000

- ↑ Racota, Despina-Simona (1999) Globale Konsequenzen der Asienkrise, Universität Göttingen

- ↑ „The Social Impact of the Asian Crisis”, 2001, Asian Development Bank

- ↑ Vgl. The Economist: Gold from the storm - Ten years after Asia's financial crisis, the region is booming again. Has it fully recovered or are economic mistakes being repeated? Jun 28th 2007

- ↑ a b c d Vgl. IMF-Supported Programs in Indonesia, Korea, and Thailand, A Preliminary Assessment Timothy Lane, Atish Ghosh, Javier Hamann, Steven Phillips, Marianne Schulze-Ghattas, and Tsidi Tsikata; IMF Publications Occasional Paper 178, 1999

- ↑ Vgl. Arne Kleine-Hartlage, Pawel Redlich: Die Rolle des Internationalen Währungsfonds in der Asienkrise. Universität Bielefeld, Lehrstuhl für Volkswirtschaftspolitik, 2005

- ↑ (…) first, the failure to dampen overheating pressures that had become increasingly evident in Thailand and many other countries in the region and were manifested in large external deficits and property and stock market bubbles; second, the maintenance of pegged exchange rate regimes for too long, which encouraged external borrowing and led to excessive exposure to foreign exchange risk in both the financial and corporate sectors: and third, lax prudential rules and financial oversight, which led to a sharp deterioration in the quality of banks’ loan portfolios, Fischer, Stanley The Asian Crisis: A View from the IMF. Address at the Midwinter Conference of the Bankers’ Association for Foreign Trade. IMF 1998

- ↑ Warum darf Rußland kein Geld mehr bekommen, Professor Dornbusch?. Interview mit Rüdiger Dornbusch in: FAZ Magazin, 25. September 1998, S. 58.

- ↑ Letter of Intent of the Government of Thailand, August 14, 1997

- ↑ Vgl. Kreile, M.:Deutschland und die Reform der internationalen Finanzarchitektur, Bundeszentrale für politische Bildung, Aus Politik und Zeitgeschichte (B 37-38/2000)

- ↑ Dieter, H.;Die Asienkrise und der IWF: Ist die Politik des Internationalen Währungsfonds gescheitert? (Institut für Entwicklung und Frieden) INEF-Report Nr. 29, 1998 Duisburg

- ↑ a b Stiglitz,Joseph E.:Globalization and Its Discontents,W. W. Norton & Company; 1 edition (June 2002), ISBN 0393051242

- ↑ Krugman, Paul: A Model of Balance of Payment Crises, in: Journal of Money, Credit and Banking, No. 8, 311–325. 1979

- ↑ Vgl. Flood R. & P. Garber: Collapsing Exchange Rate Regimes: Some Linear Examples, in: Journal of International Economics, 17, 1–13. 1984

- ↑ Obstfeld, M.: The Logic of Currency Crises, NBER Working Paper No. 4640.,1994

- ↑ Vgl. Chang, Roberto & Andrés Velasco: Financial Crises in Emerging Markets: A Canonical Model. Federal Reserve Bank of Atlanta, Working Paper 98–10, 1998

- ↑ Vgl. Kaminsky, Graciela L. & Carmen M. Reinhart: The Twin Crisis: The Causes of Banking and Balance-of-Payment Problems. International Finance Discussion Papers, No 544, Board of Governor of the Federal Reserve System, 1996

- ↑ Vgl. Schneider, Martin & Aaron Tornell: Balance Sheet Effects, Bailout Guarantees and Financial Crises. NBER Working Paper 8060, 2000

- ↑ Vgl. Chan-Lau, Jorge A. & Zhaohui Chen: Financial Crisis and Credit Crunch as a Result of Inefficient Financial Intermediation – with Reference to the Asian Financial Crisis. IMF Working Paper 98/127, 1998

- ↑ Vgl. Díaz-Alejandro, Carlos F. (1985): Good-bye financial repression, hello financial crash. Journal of Development Economics, 19, S. 1–24. 1985

- ↑ Bordo Michael D, Murshid Antu Panini, Are Financial Crises becoming increasingly more Contagious? What is the Historical Evidence on Contagion? NBER Working Paper 7900, Research, Februar 2000.

- ↑ Vgl. Fratzscher, Marcel: What Causes Currency Crises: Sunspots, Contagion or Fundamentals? Paper presented at the Conference: „Financial Crises in Transition Countries“, Institut für Wirtschaftsforschung Halle, 2000

- ↑ Mishkin, F. Anatomy of a Financial Crisis. Journal of Evolutionary Economics. 1992

- ↑ Vgl. Paul Krugman What happened to Asia?

- ↑ Menkhoff, Lukas (2000): Die Rolle (inter)nationaler Finanzmärkte in der Asienkrise, in: Schubert, Renate (Hrsg.): Ursachen und Therapien regionaler Entwicklungskrisen – Das Beispiel der Asienkrise. Schriften des Vereins für Sozialpolitik, Band 276, 45-71.

- ↑ Vgl. Joseph E. Stiglitz: On the Davos World Economic Forum, What unfettered markets have wrought. 2008

- ↑ Vgl. Lilla Zuil: Has Basel II backfired? - Reuters 05/03/2008

- ↑ Remarks by Governor Ben S. Bernanke, Richmond, Virginia, 10. März 2005 und Ben Bernanke: Four questions about the financial crisis. Speech by Mr. Ben S. Bernanke, Chairman of the Board of Governors of the US Federal Reserve System, Atlanta, Georgia, 14. April 2009.

- ↑ Francis Fukuyama: Konfuzius und Marktwirtschaft. Der Kampf der Kulturen. Kindler, München 1995, ISBN 978-3-463-40277-2. ; Gordon S. Redding: The Spirit of Chinese Capitalism. de Gruyter, Berlin und New York 1990. ; Tu Wei-Ming: Confucian Traditions in East Asian Modernity. Moral Education and Economic Culture in Japan and the Four Mini-Dragons. Harvard University Press, Cambridge und London 1996, ISBN 978-0-674-16086-6.

- ↑ Vgl.Markus Pohlmann: Die Entwicklung des Kapitalismus in Ostasien und die Lehren aus der asiatischen Finanzkrise. In: Leviathan. 32, Nr. 3, 2004, S. 371ff.

- ↑ Vgl. Lawrence E. Harrison und Samuel P. Huntington (Hrsg.): Culture Matters. How Values shape Human Progress. Basic Books, New York 2000, ISBN 978-0465031764. ; Samuel P. Huntington: Der Kampf der Kulturen. Die Neugestaltung der Weltpolitik im 21. Jahrhundert. Europaverlag, München und Wien 1996/1997, ISBN 978-3-203-78001-6.

- ↑ Vgl. Markus Pohlmann: Die Entwicklung des Kapitalismus in Ostasien und die Lehren aus der asiatischen Finanzkrise. In: Leviathan. 32, Nr. 3, 2004, S. 372f.

- ↑ Vgl. Max Weber: Gesammelte Aufsätze zur Religionssoziologie, Bd. 1. Mohr, Tübingen 1920/1988, ISBN 3-16-845373-0. : 83

- ↑ Vgl. Max Weber: Gesammelte Aufsätze zur Religionssoziologie, Bd. 1. Mohr, Tübingen 1920/1988, ISBN 3-16-845373-0. : 202ff

- ↑ Vgl. Markus Pohlmann: Die Entwicklung des Kapitalismus in Ostasien und die Lehren aus der asiatischen Finanzkrise. In: Leviathan. 32, Nr. 3, 2004, S. 372f.

Literatur

- Corsetti, G., Pesenti, P. & Roubini, N.; Paper Tigers? A model of the Asian crisis, European Economic Review 43, S. 1211 – 1236, 1999

- Corsetti, G., Pesenti,P. & Roubini, N.; What Caused the Asian Currency and Financial Crises? Part I: A Macroeconomic Overview, 1998

- Green, Stephan K.; Die Asienkrise und ihre Bedeutung für die Weltwirtschaft, in: Politische Studien, Nr. 366, 50. Jg., 07/08 1999

- Joebges, H.; Transmissionsmechanismen von Währungskrisen. Am Beispiel der Tequilakrise (1994/95) und der Asienkrise (1997). Herbert Utz Verlag, München 2006, ISBN 3-8316-0659-5

- Krugman, P.; A model of balance of payments crises Journal of Money, Credit, and Banking 11, S. 311–325. 1979

- Nunnenkamp, P.; Die Asienkrise und was daraus zu lernen ist, Institut für Weltwirtschaft, Beitrag für das Jahrbuch Dritte Welt, Kiel 1999

- Kaminsky G. L., Reinhart C. M.; The Twin Crises: The Causes of Banking and Balance-of-Payments Problems, The American Economic Review, S. 471–500, June 1999

- Kaufman, GG., Krueger, TH., Hunter, WC. The Asian Financial Crisis: Origins, Implications and Solutions. Springer, 1999 ISBN 0792384725

- Markus Pohlmann: Die Entwicklung des Kapitalismus in Ostasien und die Lehren aus der asiatischen Finanzkrise. In: Leviathan. 32, Nr. 3, 2004, S. 360-381.

Weblinks

- Erholung von der Asienkrise und die Rolle des IWF

- Asienkrise – Fünf Jahre danach: Bedeutung von Auslandskapital gesunken

- Im Freien Fall: Zehn Jahre nach der Asienfinanzkrise (All Fall Down: Ten Years After The Asian Financial Crisis), 13. August 2007

- Sammlung von verschiedenen wissenschaftlichen Untersuchungen zur Asienkrise in Englisch

- Post-Crisis Exchange Rate Regimes in Southeast Asia in Englisch

- The Asian Financial Crisis Ten Years Later: Assessing the Past and Looking to the Future in Englisch

Wikimedia Foundation.