- Pflegestufe

-

Die Pflegeversicherung (PV) ist in Deutschland eine Pflichtversicherung im Rahmen des deutschen Sozialversicherungssystems. Sie hat die Aufgabe, Pflegebedürftigen Hilfen zu leisten. Diese werden im Einzelfall je nach dem Grad der Pflegebedürftigkeit gewährt durch Kostenbeteiligung an Pflegehilfsmitteln sowie entweder an Pflegedienstleistungen für stationäre Pflegeheime oder für die häusliche Pflege an ambulante Pflegedienste und/oder Geldleistungen für vom Versicherten selbst beschaffte Pflegepersonen (Pflegegeld, was sowohl den zeitlichen Aufwand für die Grundpflege als auch für die hauswirtschaftliche Versorgung berücksichtigt).

Die Pflegeversicherung wurde zum 1. Januar 1995 mit dem „Gesetz zur sozialen Absicherung des Risikos der Pflegebedürftigkeit“ (Pflegeversicherungsgesetz – PflegeVG, zugleich Elftes Buch Sozialgesetzbuch – SGB XI) als Pflichtversicherung eingeführt.

Sie bildet die „fünfte Säule“ der Sozialversicherung – neben gesetzlicher Kranken-, Unfall-, Renten- und Arbeitslosenversicherung. Die Träger der Pflegeversicherung sind die Pflegekassen, die bei den Krankenkassen errichtet wurden, ihre Aufgaben jedoch in eigener Verantwortung als rechtsfähige Körperschaft des öffentlichen Rechts mit Selbstverwaltung wahrnehmen. Alle gesetzlich krankenversicherten Personen sind seit Inkrafttreten des SGB XI in der sozialen Pflegeversicherung versichert. Alle Vollversicherten einer privaten Krankenversicherung sind Mitglieder der privaten Pflegeversicherung (PPV). Damit wurde erstmals ein Versicherungsschutz für die gesamte Bevölkerung eingeführt. Entlastet wird dadurch vor allem die von den Gemeinden getragene Sozialfürsorge, jedoch auch Einzelpersonen und deren Familien, die in Pflegeheimen als „Selbstzahler“ keine staatliche Unterstützung bei hohen Pflegekosten in Anspruch nehmen konnten.

-

- Eine erschöpfende Darstellung des deutschen Pflegeversicherungsrechts ist auf Grund

- seines Umfangs und seiner Komplexität im Rahmen dieses Artikels nicht möglich.

- Der berücksichtigte Rechtsstand ist 1. Juli 2008 (einschließlich Pflege-Weiterentwicklungsgesetz) [1].

Abgrenzung zu anderen Rechtsvorschriften

Neben der Pflegeversicherung sehen unter anderem folgende Vorschriften des deutschen Sozialrechts Leistungen für Pflegebedürftige vor:

- Entschädigungsleistungen (Pflegezulage) nach § 35[2] Bundesversorgungsgesetz (BVG) bzw. den Gesetzen, die eine entsprechende Anwendung des BVG vorsehen,

- Leistungen bei Pflegebedürftigkeit nach dem fünften Abschnitt des SGB VII, der gesetzlichen Unfallversicherung in § 44 [3] SGB VII.

- Hilfe zur Pflege nach § 26c[4] BVG,

- Hilfe zur Pflege der Sozialhilfe nach §§ 61 ff. SGB XII.

Die Entschädigungsleistungen nach § 35 BVG und die Leistungen der gesetzlichen Unfallversicherung haben Vorrang vor den Leistungen der Pflegeversicherung (§§ 13, 34 SGB XI), das heißt in dem Umfang der vorrangigen Pflegeleistungen ruht der Anspruch auf Leistungen der Pflegeversicherung. Die Abgrenzung der Leistungen der einzelnen gesetzlichen Anspruchsgrundlagen kann im Einzelfall schwierig sein, weil die Entschädigungsleistungen des BVG und das SGB VII einen anderen Begriff von Pflegebedürftigkeit definieren, der nicht mit dem Begriff von Pflegebedürftigkeit nach dem SGB XI übereinstimmt. Die Prüfung erfolgt durch den Träger, bei dem der erste Antrag auf Leistungen gestellt wird. Der Antrag darf nicht wegen fehlender Zuständigkeit abgewiesen werden.

Die Hilfe zur Pflege nach dem SGB XII und des BVG sind dagegen nachrangig zu den Leistungen des SGB XI.

Antragstellung

Leistungen der Pflegeversicherung werden nur auf Antrag gewährt[5], das gilt auch bei einer angestrebten Einstufung in eine andere Pflegestufe. Handelt es sich um einen Erstantrag, können die Leistungen frühestens ab Beginn des Antragsmonats gewährt werden, bei einem Höherstufungsantrag wird hiervon abweichend ab dem Vorliegen der höheren Pflegestufe die höhere Leistung übernommen. Antragsberechtigt ist die versicherte Person oder eine andere, von ihr bevollmächtigte[6] Person bzw. der oder die gesetzliche(n) Vertreter oder Betreuer und bei Minderjährigen die Eltern.

Pflegegutachten

Die Pflegekasse lässt vom Medizinischen Dienst der Krankenversicherung (MDK bzw. als Dachverband MDS) oder bei knappschaftlich Versicherten vom Sozialmedizinischen Dienst (SMD) ein Gutachten anfertigen, um die Pflegebedürftigkeit und den Pflegeaufwand dafür im Einzelnen festzustellen. Das geschieht bei einem – zuvor angemeldeten – Hausbesuch eines Gutachters.

Die Unternehmen der privaten Pflegepflichtversicherung beauftragen als Gutachter die eigens dafür gegründete Medicproof GmbH, für die die gleichen Maßstäbe wie für den MDK gelten[7].

Der Gutachter stellt – gegebenenfalls auch anhand eines Pflegetagebuches – den Zeitbedarf für die persönliche Pflege (Grundpflege: Körperpflege, Ernährung und Mobilität) sowie für die hauswirtschaftliche Versorgung in einem Pflegegutachten fest. Da mit Einführung der Pflegeversicherung Richtlinien zur Begutachtung fehlten[8], wurden oftmals die tatsächlich von der jeweiligen Pflegeperson benötigten Zeiten angesetzt, die stark von deren Fähigkeiten und ihrem Alter abhingen. Im Interesse der in einem Rechtsstaat gebotenen Gleichbehandlung wurde in den ab dem 1. Juni 1997 bundesweit geltenden Begutachtungsrichtlinien für jede einzelne Tätigkeit von dem Zeitbedarf ausgegangen, den ein fiktiver „geübter, gesunder Laie mittleren Alters“ für diese Tätigkeit benötigen würde; seitdem bleibt unberücksichtigt, ob die vorgesehene Pflegeperson selbst schon älter oder aus anderen Gründen nicht voll arbeitsfähig ist. Seitdem gelten für jede einzelne Tätigkeit Vorgabezeiten in Form von Zeitkorridoren, die es ermöglichen, individuelle Besonderheiten der zu Pflegenden weitgehend zu berücksichtigen. Erst mit Hilfe der Zeitkorridore sind die Gutachten überprüfbar und untereinander vergleichbar geworden.

Beispiel: Als Zeitkorridor für eine Ganzkörperwäsche sind 20 bis 25 Min. vorgegeben. Liegen erschwerende Faktoren vor – beispielsweise besonders hohes Körpergewicht oder Abwehrverhalten – kann der Gutachter jedoch hiervon abweichen und einen über 25 Minuten liegenden Wert ansetzen. Entsprechendes gilt für erleichternde Faktoren; so empfiehlt der Gutachter evtl. bei besonders niedrigem Körpergewicht einen geringeren Wert als 20 Minuten. Er muss aber Abweichungen immer für den Einzelfall begründen. Die vorgegebenen Zeitkorridore gelten nur für die vollständige Übernahme der Verrichtung; Teilhilfen werden geringer bewertet. Für die Anleitung oder die Beaufsichtigung, die der aktivierenden Pflege dienen, können die Zeitkorridore überschritten werden.

Die ab dem 1. September 2006 in neuer Fassung geltenden Begutachtungsrichtlinien[9] der Spitzenverbände der Pflegekassen regeln detailliert das Verfahren der Begutachtung und definieren im Anhang F (S. 106–113) die genannten Orientierungswerte zur Pflegezeitbemessung – die „Zeitkorridore“. Die Grundlage der Zeitkorridore sind Erfahrungswerte aus der Praxis der Gutachter. Für die Feststellung der Pflegestufe dient letztlich „… allein der aus der konkreten Schädigung und Beeinträchtigung der Aktivitäten resultierende Hilfebedarf in Bezug auf die gesetzlich definierten Verrichtungen …“[10]. Für die in § 14 Abs. 4 SGB XI[11] abschließend definierten Verrichtungen heißt das beispielsweise für das „Treppensteigen“, wenn die zu begutachtende Person im Erdgeschoss lebt und keine Treppen steigen muss, um eine der anderen genannten Verrichtungen auszuüben, dass im Bereich „Treppensteigen“ auch kein Zeitwert berücksichtigt werden kann.

Für Kinder gelten besondere, nach dem Alter abgestufte Werte zur Bemessung der Pflegezeiten, die sich nur an dem durch Krankheit oder Behinderung usw. bedingten zusätzlichen Pflegebedarf gegenüber normal entwickelten Kindern gleichen Alters orientieren (Seite 56 ff. der Begutachtungsrichtlinien); das führt u. a. dazu, dass im ersten Lebensjahr fast nie eine Pflegestufe erreicht wird.

Der Gutachter empfiehlt der Pflegekasse entsprechend dem von ihm festgestellten Pflegeaufwand keine oder eine der Pflegestufen und gibt Hinweise zur Art der Pflege; das heißt ob häusliche Pflege durch ehrenamtliche Pflegepersonen, durch einen ambulanten Pflegedienst oder stationäre Pflege in Betracht kommt. Bei ehrenamtlicher häuslicher Pflege (z. B. durch den/die Partner/in) wird beurteilt und der Pflegekasse auch berichtet, ob und durch welche bisherige Pflegeperson(en) diese gesichert erscheint.

Ist ein nahtloser Übergang aus einer stationären Krankenhausbehandlung in die vollstationäre Pflege notwendig, muss die Begutachtung noch im Krankenhaus spätestens innerhalb einer Woche erfolgen (§ 18 SGB XI). Die Frist kann durch regionale Vereinbarungen zwischen Pflegekassen und Trägern verkürzt werden[12]. Auch sonst muss die Pflegekasse unmittelbar nach Antragstellung die Begutachtung durch den MDK einleiten, denn sie soll innerhalb von höchstens fünf Wochen über den Antrag entscheiden[13]. Die Untersuchung im Wohnbereich des Pflegebedürftigen kann ausnahmsweise unterbleiben, wenn auf Grund einer eindeutigen Aktenlage das Ergebnis der medizinischen Untersuchung bereits feststeht. Die Einstufung in eine Pflegestufe wird in diesem Fall nach Aktenlage vorgenommen (§18 Abs. 2 SGB XI).

Die Pflegestufen, Unterscheidungsmerkmale

Die Entscheidung zur Einstufung trifft die Pflegekasse unter maßgeblicher Berücksichtigung des Pflegegutachtens. Je nach Pflegestufe bestehen für Pflegebedürftige unterschiedliche Leistungsansprüche.

- Pflegestufe I – erhebliche Pflegebedürftigkeit,

-

- d. h. Hilfebedarf mindestens 90 Minuten pro Tag. Auf die Grundpflege müssen dabei mehr als 45 Minuten täglich entfallen.

- Pflegestufe II – schwere Pflegebedürftigkeit,

-

- d. h. Hilfebedarf mindestens 180 Minuten pro Tag mit einem Grundpflegebedarf von mindestens 120 Minuten täglich.

- Pflegestufe III – schwerste Pflegebedürftigkeit,

-

- d. h. Hilfebedarf mindestens 300 Minuten pro Tag. Der Anteil an der Grundpflege muss dabei mindestens 240 Minuten täglich betragen.

- Wenn der Pflegeaufwand das Maß der Pflegestufe III weit übersteigt, kann ein sogenannter Härtefall vorliegen. Die Pflegekasse kann in diesem Fall im Rahmen der Pflegesachleistung und der vollstationären Pflege weitere Leistungen gewähren (s. u.).

Die Bezeichnung „Pflegestufe 0“ existiert von ihrer Wirkung her de facto, sie wird im Gesetz aber nur negativ geregelt: „Darunter (das heißt unterhalb von 90 Minuten etc.) gibt es keine Leistung.“ Umgangssprachlich wird der Ausdruck allerdings oft sachlich richtig verwendet (gesprochen: Pflegestufe Null), um auszudrücken, dass der Betreuungsbedarf einer Person zwar besteht, jedoch unterhalb der Zeitaufwandsschwelle liegt, die von der Pflegeversicherung als Voraussetzung für Leistungen der Pflegestufe I mindestens verlangt wird. Das heißt nicht, dass keine Pflege oder hauswirtschaftliche Unterstützung nötig wäre. Der Begriff hat nichts mit dem objektiven Pflegebedarf zu tun, sondern nur mit den gesetzlichen Zeitgrenzwerten. Pflegebedürftige der „Pflegestufe 0“ können und sollten prüfen, ob ein Anspruch auf Leistungen der Sozialhilfe – Hilfe zur Pflege beim Sozialamt besteht, die allerdings nur einkommens- und vermögensabhängig gewährt wird.

Ab 1. Juli 2008 besteht erstmalig für Demenzkranke bereits auch in der „Pflegestufe 0“ ein Anspruch auf „Leistungen für Pflegebedürftige mit erheblichem allgemeinen Betreuungsbedarf“ (siehe hier).

Rechtsmittel

Wer glaubt, in seinen Rechten verletzt worden zu sein, kann gegen die Entscheidungen der Pflegekasse Widerspruch einlegen (§§ 78 ff. Sozialgerichtsgesetz). In diesem Zusammenhang kann es sinnvoll sein, das Gutachten, welches durch den Medizinischen Dienst der Krankenversicherungen (MDK) bzw. Medicproof GmbH erstellt wurde, direkt anzufordern und die Gründe der (teilweisen) Ablehnung nachzulesen. Der Widerspruch ist schriftlich oder zur Niederschrift innerhalb eines Monats ab dem Zugang des Bescheides einzulegen. Erst nach Erlass des Widerspruchsbescheids kann Klage erhoben werden. Zuständig für Streitigkeiten in Angelegenheiten der Pflegeversicherung – auch der privaten Pflegeversicherung – sind die Gerichte der Sozialgerichtsbarkeit (§ 51 Abs. 1 Nr. 2 SGG). Die Sozialgerichte sind ebenfalls für Streitigkeiten zwischen den so genannten Leistungserbringern der Sachleistungen und den Pflegekassen zuständig. Da es aufgrund der Vertragsbeziehung in der privaten Pflegepflichtversicherung kein Widerspruchsverfahren gibt, ist dort direkt der Klageweg möglich.

Ein Widerspruch oder eine Klage kann zum Beispiel begründet sein, wenn

- die bewilligte Pflegestufe nicht dem tatsächlichen Pflegeaufwand entspricht;

- eine beantragte Leistung hinsichtlich des Umfangs oder der Art der Leistung zu Unrecht abgelehnt wurde;

- ein Versicherter in seinen Rechten bezüglich Verfahrens-, Mitgliedschafts-, Beitrags- oder Zuständigkeitsentscheidungen der Pflegekasse verletzt worden ist.

Die Beteiligten haben (nicht nur) im Widerspruchs-/Klageverfahren ein Recht auf Akteneinsicht (§ 25 SGB X), auch in die jeweiligen MDK- oder SMD- Gutachten. Die Begutachtungsrichtlinien enthalten in Abschnitt C 2.8.3 besondere Aussagen zur Begutachtung im Widerspruchsverfahren.

Im Widerspruchsverfahren ist auch eine Entscheidung für eine Verschlechterung möglich. Die Pflegekassen sind auch im Widerspruchs- und Klageverfahren zur Beratung verpflichtet nach § 7 SGB XI[14] und allgemein nach § 14 SGB I.

Widerspruch und Klage haben im Allgemeinen aufschiebende Wirkung (§ 86a SGG), was bedeutet, dass z. B. bei Widerspruch gegen die Einstellung einer Leistung diese für die Dauer des Verfahrens zunächst unter einem Rückerstattungsvorbehalt weiter gewährt wird.

Leistungen und Leistungsgrundsätze

Die verschiedenen Leistungen der Pflegeversicherung sind nicht gleichrangig, es gelten die Leistungsgrundsätze:

- Prävention und Rehabilitation gehen den Pflegeleistungen vor (§ 5 SGB XI),

- ambulante Pflege geht teilstationären und vollstationären Pflegeleistungen vor (§ 3 SGB XI).

Rehabilitationsträger sind die in § 6 SGB IX aufgeführten Träger. Die Pflegekassen sind unter bestimmten Voraussetzungen gesetzlich verpflichtet, vorläufige Leistungen zur Rehabilitation zu erbringen (§ 32 SGB XI), wenn eine sofortige Leistung erforderlich ist. Ab dem 1. Juli 2008 werden die Pflegekassen zu folgender Verfahrensweise verpflichtet (§ 31 SGB XI): Wird ein Rehabilitationsbedarf festgestellt, muss unverzüglich der Versicherte sowie mit dessen Einwilligung der behandelnde Arzt und der zuständige Rehabilitationsträger informiert werden. Die Mitteilung an den Rehabilitationsträger gilt als Reha-Antrag nach § 14 SGB IX.

Alle Leistungen mit Ausnahme der technischen Hilfsmittel und der Pflegekurse sind budgetiert. Dies ist Ausdruck des politischen Willens, die Pflegeversicherung nicht als Vollversicherung zu konzipieren, um die Beiträge stabil zu halten und die Ausgabenentwicklung steuern zu können.

Die wichtigsten, unten genauer beschriebenen Leistungen sind:

- Bei häuslicher Pflege:

- - Pflegegeldzahlungen für die häusliche Pflege durch selbst beschaffte Pflegepersonen

- (monatliche Geldleistungen für private und privat organisierte häusliche Pflege beispielsweise durch Angehörige)

- - Häusliche Pflegehilfe durch einen ambulanten Pflegedienst – Pflegesachleistung –

- (ein vom Pflegebedürftigen ausgesuchter ambulanter Pflegedienst kommt zur Pflege ins Haus)

- - Kombinationsleistung aus den beiden vorgenannten Möglichkeiten

- - Teilstationäre Pflege (Tages- oder Nachtpflege)

- - Pflegegeldzahlungen für die häusliche Pflege durch selbst beschaffte Pflegepersonen

- Bei Unterbringung in einem Heim:

- - Leistungen für die Dauerpflege (vollstationäre Versorgung)

Die Spitzenverbände der Pflegekassen haben in einem laufend aktualisierten gemeinsamen Rundschreiben zu den leistungsrechtlichen Vorschriften des Pflege-Versicherungsgesetzes Stellung genommen. Das gemeinsame Rundschreiben kommentiert den Gesetzestext aus der Sicht der Pflegekassen, es enthält Verfahrenshinweise und konkretisiert die Umsetzung der einzelnen Leistungen und Leistungsbestandteile (siehe Weblinks).

Befristung

Die Zuordnung zu einer Pflegestufe, die Anerkennung als Härtefall sowie die Bewilligung von Leistungen dürfen ab dem 1. Juli 2008 befristet werden. Die Befristung kann wiederholt werden und darf einen Zeitraum von bis zu 3 Jahren umfassen (§ 33 Abs. 1 SGB XI). Die Befristung erfolgt, wenn und soweit eine Verringerung des Hilfebedarfs nach der Einschätzung des Medizinischen Dienstes der Krankenversicherung zu erwarten ist.

Leistungen bei häuslicher Pflege (häusliche Pflegehilfe)

Im Jahr 2003 entschieden sich etwa zwei Drittel der Leistungsempfänger für die ambulante, häusliche Pflege. In der gewohnten häuslichen Umgebung fühlt sich der überwiegende Teil der Pflegebedürftigen geringeren psychischen Belastungen ausgesetzt als bei einem Heimaufenthalt. Es besteht jedoch eine zunehmende Tendenz zugunsten stationärer Leistungen (Quelle: VDAK, „Zahlen, Daten, Fakten“, s. u.).

Laufende Pflegeleistungen

Pflegegeldzahlungen für die häusliche Pflege durch selbst beschaffte Pflegepersonen

Politisch ist diese Unterstützung ein Ausdruck der Anerkennung privater Hilfe, die als „ehrenamtliche“ Tätigkeit gilt. Pflegepersonen stehen also nicht in einem Arbeitsverhältnis. Dabei ist es gleichgültig, ob es sich um Familienangehörige oder Familienfremde handelt und ob diese für die persönliche Grundpflege oder die hauswirtschaftliche Versorgung tätig sind. Voraussetzung für diese Art der Pflege ist nur, dass sie hinreichend sichergestellt ist, was zunächst der Gutachter feststellt und bei den laufenden Qualitätssicherungsbesuchen bestätigt wird (vgl. den folgenden Abschnitt).

Für diese häusliche Pflege werden dem Pflegebedürftigen „Geldleistungen“ gewährt. Diese betragen monatlich (in €)

-

-

-

in Pflegestufe bis 30. Juni 2008 ab 1. Juli 2008 ab 1. Januar 2010 ab 1. Januar 2012 I 205 215 225 235 II 410 420 430 440 III 665 675 685 700

-

-

Eine Härtefallregelung gibt es bei dieser „Geldleistung“ nicht. Die Pflege und das Pflegegeld kann der Pflegebedürftige auf mehr als eine Person aufteilen (beispielsweise persönliche Pflege durch den Ehepartner und die zur Pflege gehörige hauswirtschaftliche Versorgung durch eine familienfremde Person). Der Pflegebedürftige muss die Verwendung der Gelder nicht im Einzelnen nachweisen.

Während einer vollstationären Krankenhausbehandlung oder Rehabilitationsmaßnahme wird das Pflegegeld bis zu vier Wochen weiter gezahlt, danach ruht der Anspruch. Während vorübergehender Auslandsaufenthalte von bis zu sechs Wochen im Kalenderjahr wird das Pflegegeld ebenfalls weiter gezahlt (§ 34 SGB XI).

Qualitätssicherungsbesuch

Eine zur „Geldleistung“ gehörige Dienstleistung der Pflegeversicherung sind obligatorische, regelmäßige „Qualitätssicherungsbesuche“ daheim (§ 37 Abs. 3 SGB XI[15]). Sie dienen zur Beratung und Sicherstellung einer ausreichenden pflegerischen Versorgung durch die Angehörigen (Laienpflege). Die pflegenden Angehörigen vereinbaren den Besuch mit einem ambulanten Pflegedienst ihrer Wahl. Bei dem Einsatz steht die Beratung und nicht die Kontrolle im Vordergrund (BT-Drs. 14/6949 S. 13)[16]. Fragen, die gestellt werden bzw. werden können: „Wie mache ich dies oder das leichter? Woher bekomme ich Hilfsmittel? Wie verabreiche ich Getränke? Welche Kosten entstehen, wenn Teile der Pflege von Profis übernommen werden? Wie oft sollte die Person anders gelagert werden? …“.

Die Häufigkeit solcher Pflichtbesuche richtet sich nach der Pflegestufe. Bei Pflegestufe I und II findet alle 6 Monate, bei Pflegestufe III alle 3 Monate ein Besuch statt. Pflegebedürftige mit erheblichem Bedarf an allgemeiner Beaufsichtigung und Betreuung nach § 45a SGB XI sind berechtigt, den Beratungseinsatz innerhalb der genannten Zeiträume zweimal in Anspruch zu nehmen. Die Kosten für den Einsatz werden von der Pflegekasse übernommen.

Sofern festgestellt wird, dass die häusliche Pflege nicht hinreichend sichergestellt ist oder Pflegeschäden aufgetreten sind oder sogar eine so genannte gefährliche Pflegesituation vorliegt, verliert der Pflegebedürftige den Anspruch auf das Pflegegeld. Das hat zur Folge, dass die Pflege entweder von einem ambulanten Pflegedienst übernommen werden muss oder voll-/teilstationäre Pflege erforderlich wird (siehe die folgenden Abschnitte), wofür die Pflegekasse aufkommen muss. Praktisch machen die Pflegekassen aber von dieser Möglichkeit kaum Gebrauch.

Häusliche Pflegehilfe durch einen ambulanten Pflegedienst (Pflegesachleistung)

Der Begriff „Sachleistung“ ist möglicherweise missverständlich, denn die Pflegekasse finanziert hier die Dienstleistung eines ambulant tätigen Pflegedienstes, der die Pflege zu Hause durchführt. Die pflegebedürftige Person hat die freie Wahl aus dem Angebot der Pflegedienste, die einen Versorgungsvertrag nach den §§ 71 ff. SGB XI abgeschlossen haben. Die Pflegedienste rechnen direkt mit der Pflegekasse ab, eine Auszahlung an die gepflegte Person oder deren Angehörige erfolgt nicht.

Pflegebedürftige können solche „Sachleistungen“ der Pflegekasse von ambulanten Pflegediensten in Anspruch nehmen bis zu monatlich (in €) in Pflegestufe

-

-

-

in Pflegestufe bis 30. Juni 2008 ab 1. Juli 2008 ab 1. Januar 2010 ab 1. Januar 2012 I 384 420 440 450 II 921 980 1040 1100 III 1432 1470 1510 1550

-

-

In besonderen Härtefällen kann die Pflegekasse Pflegeeinsätze im Gesamtwert von bis zu 1918 € übernehmen [17]. Ein Härtefall liegt vor, wenn der Pflegeaufwand das Maß der Pflegestufe III weit übersteigt, z. B. im Endstadium einer Krebserkrankung, bei schwerer Ausprägung der Demenz oder bei Patienten im Wachkoma. Die Kriterien für die Anerkennung eines Härtefalls sind in Anlage 3 der Begutachtungsrichtlinien (siehe unten unter Quellen) festgelegt. Die Kriterien wurden neu gefasst, nachdem das Bundessozialgericht 2001 festgestellt hat, dass die bestehenden Härtefallrichtlinien „deutlich zu eng gefasst sind und deshalb überarbeitet werden müssen.“ (Urteil vom 30. Oktober 2001, B 3 P 2/01 R[18]). Nach den neuen Kriterien muss unter anderem die Hilfe bei der Grundpflege mindestens sechs Stunden täglich, davon mindestens dreimal in der Nacht erforderlich sein.

Unter bestimmten Voraussetzungen kann die Pflegesachleistung auch durch Einzelpersonen erbracht werden, die mit der Pflegekasse einen Vertrag nach § 77 SGB XI abgeschlossen haben. Mit der Gesetzesänderung zum 1. Juli 2008 wurden diese Voraussetzungen erweitert, um solche Einzelverträge zu fördern.

Künftig ist die Zusammenfassung von Sachleistungen mehrerer Pflegebedürftiger zu einem „Pool“ von Leistungsansprüchen innerhalb einer sozialen Struktur z. B. innerhalb einer Wohnung, eines Hauses oder eines Wohnviertels möglich. Im Gesetzentwurf (Bt-Drs. 16/7439, S. 54)[19] der Bundesregierung findet sich eine Begründung der Gesetzesänderung und Beispiele für die Umsetzung.

Kombinationsleistung

Hierbei können sowohl Pflegeleistungen der Pflegedienste für die häusliche Pflege als „Sachkosten“ abgerechnet werden als auch der dabei nicht verbrauchte Anteil am Höchstbetrag als „Geldleistung“ für Pflegepersonen beansprucht werden (§ 38 SGB XI). Wird beispielsweise 80 % des Höchstbetrages der „Sachleistung“ verbraucht, stehen daneben noch 20 % des Pauschalbetrages des Pflegegeldes der jeweiligen Pflegestufe zur Verfügung. So kann die persönliche Pflege durch einen Pflegedienst erfolgen (dafür gelten alle Details zur Pflegesachleistung) und die hauswirtschaftliche Versorgung durch einen Familienangehörigen (dafür gelten alle Details zu Pflegegeldzahlung… und zu Soziale Absicherung der Pflegeperson). Mit Inkrafttreten der Gesetzesänderungen ab dem 1. Juli 2008 werden die Leistungen bei der Kombination aus Pflegesachleistung und Pflegegeld mit teilstationärer Pflege verbessert (s. u.).

Teilstationäre Pflege (Tages- oder Nachtpflege)

Teilstationäre Pflege ist die zeitweise Betreuung im Tagesverlauf in einer Einrichtung. Teilstationäre Pflege kann als Tages- oder Nachtpflege konzipiert sein. Die Pflegekasse übernimmt die Pflegekosten, die Aufwendungen der sozialen Betreuung und die Kosten der medizinischen Behandlungspflege, abhängig von der jeweiligen Pflegestufe. Aufgrund des Nachrangs[20] der stationären Leistungen der Pflegeversicherung wird teilstationäre Pflege nur gewährt, wenn dies im Einzelfall erforderlich ist, weil beispielsweise häusliche Pflege nicht in ausreichendem Umfang zur Verfügung gestellt werden kann.

- Beispiel: Die Pflegeperson (Tochter) entschließt sich, wieder berufstätig zu werden. Die pflegebedürftige Mutter kann nicht acht Stunden lang unbeaufsichtigt bleiben. Da keine weiteren Pflegepersonen zur Verfügung stehen und Pflegesachleistung nicht ausreicht, besteht ein Anspruch auf teilstationäre Pflege in einer Tagespflege-Einrichtung.

Die Kosten für Unterkunft und Verpflegung sowie der Investitionskostenanteil müssen privat getragen werden (Ausnahme: Bei Demenz können auch diese Kosten im Rahmen der „Leistungen für Pflegebedürftige mit erheblichem allgemeinen Betreuungsbedarf“ - siehe hier - erstattet werden). Die Leistungen für teilstationäre Pflege betragen – nach § 41 SGB XI[21] – monatlich (in €) maximal in Pflegestufe

-

-

-

Tabelle a)in Pflegestufe bis 30. Juni 2008 ab 1. Juli 2008 ab 1. Januar 2010 ab 1. Januar 2012 I 384 420 440 450 II 921 980 1040 1100 III 1432 1470 1510 1550

-

-

Die Kombination von Pflegegeld, Pflegesachleistung und teilstationärer Pflege ändert sich durch die neu eingefügten Absätze 4-6 ab dem 1. Juli 2008 wie folgt:

- Wird die Tages- oder Nachtpflege gemeinsam mit der Pflegesachleistung in Anspruch genommen, dürfen die Aufwendungen insgesamt 150 % des Höchstbetrags nach § 36 Abs. 3 und 4 SGB XI nicht übersteigen, die jeweiligen Höchstbeträge dürfen 100 % nicht übersteigen.

Somit ergeben sich rechnerisch die folgenden Höchstbeträge:

-

-

-

Tabelle b)in Pflegestufe ab 1. Juli 2008 ab 1. Januar 2010 ab 1. Januar 2012 I 630 660 675 II 1470 1560 1650 III 2205 2265 2325

-

-

-

-

- Beispiel für die Pflegestufe III: Anteil der Pflegesachleistung 1470 EUR = 100 % des Höchstbetrags nach § 36 Abs. 3 Nr. 3a SGB XI, Restanspruch auf teilstationäre Pflege maximal 735 EUR = 50 % des Höchstbetrags nach § 41 Abs. 2 Nr. 3a SGB XI.

-

- Wird jeweils die Pflegesachleistung oder das Pflegegeld zu 100 % beansprucht, besteht ein zusätzlicher Anspruch auf bis zu 50 % der Leistung der Tages- oder Nachtpflege nach Tabelle a).

Für die Inanspruchnahme von Tages- und Nachtpflege zusammen mit einer Kombination von Pflegegeld und Pflegesachleistung gilt:

- Zusätzlich zur bisherigen Höhe der nach § 38 SGB XI kombinierten Leistung besteht ein Anspruch auf bis zu 50 % des Höchstbetrags der Tages- und Nachtpflege nach Tabelle a).

Sind über die o. g. Höchstbeträge weitere finanzielle Mittel für die häusliche und/oder die teilstationäre Versorgung erforderlich und können diese Mittel nicht privat aufgebracht werden, kann Sozialhilfe (Hilfe zur Pflege) beantragt werden, die im Rahmen der Auffangfunktion der Sozialhilfe die fehlenden Leistungen übernehmen muss, sofern die wirtschaftlichen Voraussetzungen zum Bezug von Sozialhilfe erfüllt sind.

Zusätzliche laufende Leistungen

Neben allen vorgenannten Leistungen der häuslichen Pflege können für Pflegepersonen (in der Definition des § 19 SGB XI[22]) Leistungen zur sozialen Sicherung und Wiedereingliederung in das Berufsleben übernommen werden (§ 44 SGB XI[23]. Diese Leistungen sind nicht an den Bezug von Pflegegeld gebunden, z. B. wenn die laufenden Zahlungen für die Leistungen professioneller Pflegeleistungen ausgeschöpft sind, aber darüber hinaus private häusliche Pflegeleistungen erfolgen (vgl. das obige Beispiel in „Teilstationäre Pflege“). Maßgeblich ist allein, ob und in welchem Umfang häusliche Pflegehilfe erforderlich ist und tatsächlich von der (den) Pflegeperson(en) erbracht wird. Der MDK hat im Rahmen der Begutachtung dazu Stellung zu nehmen.

Unfallversicherung für Pflegepersonen

Pflegepersonen sind während der Pflegetätigkeit in die gesetzliche Unfallversicherung einbezogen (§ 44 SGB XI). Versichert sind alle Tätigkeiten im Bereich der Körperpflege und, soweit diese überwiegend der pflegebedürftigen Person zugute kommen, auch alle Tätigkeiten im Bereich Ernährung, Mobilität und Hauswirtschaft. Auch die Wege von und zur Pflegestelle sind in den Unfallversicherungsschutz einbezogen (Quelle: Gemeinsames Rundschreiben). Der Unfallversicherungsschutz gilt auch für Pflegepersonen, die mehr als 30 Wochenstunden erwerbstätig sind. Kein Unfallversicherungsschutz gilt für Personen, die im Rahmen der Delegation gelegentliche Hilfstätigkeiten für die Pflegeperson übernommen haben, weil sie nicht als Pflegeperson im Sinne des § 19 SGB XI gelten.

Beiträge zur gesetzlichen Rentenversicherung für Pflegepersonen

Pflegepersonen, die einen Pflegebedürftigen, der Anspruch auf Leistungen der Pflegeversicherung hat, nicht erwerbsmäßig mindestens 14 Stunden in der Woche pflegen, sind in der gesetzlichen Rentenversicherung pflichtversichert (§ 3 Satz 1 Nr. 1a SGB VI). Die Pflichtversicherung aufgrund der Pflege entfällt, wenn die Pflegeperson neben der Pflege mehr als 30 Wochenstunden anderweitig versicherungspflichtig beschäftigt oder selbstständig ist. Das Versicherungsverhältnis kommt kraft Gesetzes zustande, ein Antrag ist nicht erforderlich. Die Pflegekasse erfragt von den Pflegepersonen die erforderlichen Angaben für die Feststellung der Versicherungspflicht. Die Entscheidung, ob die Voraussetzungen für die Versicherungspflicht vorliegen, trifft der Träger der gesetzlichen Rentenversicherung. Sofern eine Versicherungspflicht besteht, zahlt die Pflegekasse die Pflichtbeiträge.

Nicht versicherungspflichtig sind Pflegepersonen, die bereits eine Altersrente oder eine Pension beziehen.

Die Höhe der Rentenversicherungsbeiträge richtet sich nach § 166 Abs. 2 SGB VI. Es werden fiktive beitragspflichtige Einnahmen zugrundegelegt, die von der Anzahl der wöchentlichen Pflegestunden (mindestens 14 Std.), der Pflegestufe sowie der Bezugsgröße nach § 18 SGB IV abhängen. Die Bezugsgröße wird jährlich neu festgelegt.

- Berechnungsbeispiel für die Bezugsgröße (West) 2006, Pflegestufe III, mindestens 28 Stunden wöchentliche Pflegezeit: Bezugsgröße = 2450 EUR, davon 80 % = 1960 EUR fiktives Einkommen, davon 19,5 % RV-Beitrag = 382,20 EUR Beitrag zur Rentenversicherung.

Monatliche Rentenbeiträge (in €):

-

-

-

Pflege-

stufemind. Std.

pro Woche2004 – 2005 2006 2007 2008 West Ost West Ost West Ost West Ost I 14 125,58 105,56 127,40 107,38 130,01 111,44 131,87 II 14 167,44 140,75 169,87 143,17 173,35 148,59 175,83 II 21 251,16 211,12 254,80 214,76 260,03 222,88 263,74 III 14 188,37 158,34 191,10 161,07 195,02 167,16 197,81 III 21 282,56 237,51 286,85 241,61 292,53 250,74 296,71 III 28 376,74 316,68 382,20 322,14 390,04 334,32 395,61

-

-

Bei der Rentenberechnung werden die dem Rentenversicherungsträger gemeldeten Pflegezeiten wie Zeiten einer versicherten Beschäftigung auf die Rente angerechnet. Die Spitzenorganisationen der Sozialversicherung haben in ihrem Rundschreiben vom 11. Februar 2004 die Rentenversicherung der nicht erwerbstätigen Pflegepersonen erläutert[1].

Steuerfreibetrag für Pflegepersonen

Für die Pflege von Familienangehörigen (in Ausnahmefällen auch bei der Pflege von anderen Personen), die entweder in Pflegestufe III eingestuft sind oder bei denen das Merkmal „H“ (hilflos) im Schwerbehindertenausweis eingetragen ist, kann die Pflegeperson einen pauschalen Steuerfreibetrag von jährlich 924 € beanspruchen, sofern sie dafür keine Einnahmen erhalten hat. Dies gilt unabhängig von den Leistungen der Pflegeversicherung für die zu betreuende Person.

Entstanden höhere Aufwendungen, so können diese anstelle des Pauschbetrags als außergewöhnliche Belastung unter Anrechnung der zumutbaren Belastung geltend gemacht werden.

Zusätzliche Leistungen bei Bedarf

Ersatzpflege („Verhinderungspflege“)

Bei einer häuslichen Pflege, die bereits länger als 6 Monate (bis zum 30. Juni 2008: 12 Monate) andauert, ist die Inanspruchnahme einer „Verhinderungspflege“ durch eine Ersatzkraft möglich (§ 39 SGB XI)[24]. Voraussetzung ist, dass die Pflegeperson infolge Krankheit, Urlaub oder sonstigen Gründen (z. B. Geburtstage, Gartenarbeit, Arzt-/Friseurbesuche, Kino, Fernsehabend) „an der Pflege gehindert ist“. Für die Gewährung der Ersatzpflege ist es nicht nötig, dass die Pflegeperson abwesend ist. Die Kosten werden jährlich für eine Dauer von bis zu insgesamt 4 Wochen und ab 1. Juli 2008 bis zu einem Höchstbetrag von 1470 € übernommen (vorher 1432 €). Bei der Ersatzkraft kann es sich auch um einen professionellen Pflegedienst handeln. Ist die Ersatzkraft mit der pflegebedürftigen Person bis zum zweiten Grade verwandt oder verschwägert oder lebt sie im gleichen Haushalt, ist die Leistung auf den Betrag des Pflegegeldes der jeweiligen Pflegestufe begrenzt. Tatsächliche höhere Aufwendungen müssen nachgewiesen werden, beispielsweise für die Reinigung der Pflegekleidung, Fahrtkosten, Kosten für die anderweitige Unterbringung eines Kindes während der Pflegetätigkeit, Verdienstausfall. Kosten, die der Pflegeperson durch den Arbeitsausfall im eigenen Haushalt entstehen, sind nicht erstattungsfähig (BSG, Urteil vom 6. Juni 2002, B 3 P 11/01 R).

Während der Dauer des Bezugs der Verhinderungspflege ruht der Bezug von Pflegegeld. Am ersten und letzten Tag der Verhinderungspflege wird Pflegegeld gezahlt.

Ist die Pflegeperson weniger als 8 Stunden verhindert, handelt es sich um so genannte „stundenweise Verhinderungspflege“. Dabei wird das Pflegegeld nicht gekürzt und der Zeitraum wird nicht auf die zeitliche Höchstdauer von 28 Tagen angerechnet (Quelle: Gemeinsames Rundschreiben)

Kurzzeitpflege

Bei der Kurzzeitpflege werden im Bedarfsfall die Kosten für eine stationäre Unterbringung in einem Pflegeheim bis zu 4 Wochen im Kalenderjahr bis zu einem Betrag von 1470 € übernommen (ab 1. Juli 2008; vorher 1432 €). Übernahmefähig sind dabei die pflegebedingten Kosten. Die Kosten für Unterkunft, Verpflegung und Investitionskosten sind selbst aufzubringen (Ausnahme: Bei Demenz können auch diese Kosten im Rahmen der „Leistungen für Pflegebedürftige mit erheblichem allgemeinen Betreuungsbedarf“ - siehe hier - erstattet werden). Leistungsgründe können beispielsweise Urlaub der Pflegeperson oder eine kurzfristig erhöhte Pflegebedürftigkeit sein (diese Kurzzeitpflege ist also keine selbständige Leistung der Pflegeversicherung, sondern eine zusätzliche Leistung bei bestehender häuslicher Pflege). Kurzzeitpflege ist gegenüber der teilstationären Pflege nachrangig (§ 42 Abs. 1 SGB XI [25] ), das heißt die Pflegekasse kann im Einzelfall durch den MDK prüfen lassen, ob teilstationäre Pflege ausreicht, um den Pflegebedarf zu decken.

Zusätzliche Betreuungsleistungen für Pflegebedürftige mit erheblichem allgemeinen Betreuungsbedarf

Anspruch auf solche Leistungen nach den §§ 45 a, b haben Pflegebedürftige mit erheblichem allgemeinen Betreuungsbedarf, vor allem an einer Demenz erkrankte Versicherte aller Pflegestufen; siehe: Pflegeleistungs-Ergänzungsgesetz, PflEG).

Bis zum 30. Juni 2008 konnten Anträge auf solche „zusätzliche Betreuungsleitungen“ nur von Pflegebedürftigen gestellt werden, denen mindestens die Pflegestufe I bewilligt worden war und es galt ein jährlicher Höchstbetrag von 460 €. Dafür gelten ab 1. Juli 2008 diese beiden neuen Regelungen:

Erstens wurde der Personenkreis erweitert auf Personen, die einen Hilfebedarf im Bereich der Grundpflege und der hauswirtschaftlichen Versorgung haben, der nicht das Ausmaß der Pflegestufe I erreicht (sogenannte Pflegestufe „0“). Zu diesem Personenkreis gehören Pflegebedürftige, die

- nicht wenigstens der Pflegestufe I zuzuordnen sind, weil der Zeitaufwand der notwendigen Hilfeverrichtungen unterhalb den Vorgaben des § 15 Abs. 3 Nr. 1 SGB XI (‹=45 Minuten) liegt,

- Personen, die zwar einen zeitlichen Pflegebedarf gemäß der Pflegestufen I-III der Pflegeversicherung haben, die aber nicht die Voraussetzungen des § 14 Abs. 1 SGB XI erfüllen, weil ihr Hilfebedarf voraussichtlich nur für weniger als sechs Monate besteht – kurzzeitig Pflegebedürftige – oder deren Hilfebedarf sich auf andere als die in § 14 Abs. 4 SGB XI genannten Verrichtungen bezieht.

Zweitens werden jährlich 1200 € oder 2400 € bewilligt. Hierzu wurde in der vom Bundesministerium für Gesundheit genehmigten „Richtlinie zur Feststellung von Personen mit eingeschränkter Alltagskompetenz und zur Bewertung des Hilfebedarfs“ [26] folgendes Begutachtungsverfahren festgelegt:

Der Medizinische Dienst der Krankenversicherung (MDK; etc.) empfiehlt in einem Gutachten, ob der Pflegebedürftige den Grundbetrag von monatlich 100 € erhalten kann oder ihm der erhöhte Betrag von 200 € zusteht. Ein Kriterienkatalog mit 13 Einzelaspekten gibt Aufschluss darüber, ob ein „erheblicher allgemeiner Betreuungsbedarf“ vorliegt. Das sind:

- 1. Die so genannte Weglauftendenz (ein starker Bewegungsdrang bei deutlich gestörtem Orientierungsvermögen)

- 2. Verkennen oder Verursachen gefährlicher Situationen (für sich oder andere)

- 3. unsachgemäßer Umgang mit gefährlichen Gegenständen

- 4. tätlich oder verbal aggressives Verhalten

- 5. in der Situation nicht angemessenes Verhalten

- 6. Unfähigkeit, die eigenen körperlichen oder seelischen Gefühle oder Bedürfnisse wahrzunehmen

- 7. Unfähigkeit zur Kooperation aufgrund einer Depression oder Angststörung

- 8. Beeinträchtigung des Gedächtnisses und herabgesetztes Urteilsvermögen, die zu Problemen bei der Alltagsbewältigung führen

- 9. Störung des Tag-/Nacht-Rhythmus

- 10. Unfähigkeit, den Tagesablauf eigenständig zu planen

- 11. Verkennen von Alltagssituationen und inadäquates Reagieren in Alltagssituationen

- 12. ausgeprägt labiles und unkontrolliertes emotionales Verhalten

- 13. Niedergeschlagenheit und Hoffnungslosigkeit aufgrund einer nicht therapierbaren Depression

Für den monatlichen Grundbetrag von 100 € muss eine „erheblich eingeschränkte Alltagskompetenz“ vorliegen: Dazu müssen zwei der 13 Fragen mit „ja“ beantwortet werden, wobei mindestens einmal ein Kriterium aus den Bereichen 1 bis 9 positiv beantwortet sein muss.

Der erhöhte Betreuungsbedarf in Höhe von 200 € gilt, wenn zusätzlich zu den vorgenannten Kriterien mindestens einmal bei den Aspekten 1, 2, 3, 4, 5, 9 oder 11 ein „Ja“ angegeben wird.

Es können nur solche zusätzlichen Betreuungsleistungen angeboten bzw. In Anspruch genommen werden, die vom jeweiligen Bundesland anerkannt sind, z. B.:

- die Teilnahme an Betreuungsgruppen für Demenzkranke;

- der Einsatz von ehrenamtlichen Laienhelfern zur stundenweisen Entlastung pflegender Angehöriger;

- Tagesbetreuung in Kleingruppen;

- Einzelbetreuung durch anerkannte Helferinnen und Helfer;

- Familienentlastende und familienunterstützende Dienste.

Darüber hinaus werden bei Tagespflege, Nachtpflege oder Kurzzeitpflege auch die sonst von der Erstattung ausgenommenen Kosten für Unterkunft und Verpflegung sowie die „Investitionen“ bei diesen Unterstützungsformen erstattet.

Die Abrechnung mit der Pflegekasse erfolgt im Rahmen der Kostenerstattung wie bei den Sachleistungen (siehe oben). In einem Jahr nicht in Anspruch genommene Gelder können auf das folgende Halbjahr übertragen werden.

Pflegehilfsmittel

Pflegehilfsmittel und technische Hilfen werden unabhängig von der jeweiligen Pflegestufe zur Verfügung gestellt, und zwar regelmäßig leihweise (§ 40 SGB XI)[27]. Für „zum Verbrauch bestimmte Pflegehilfsmittel“ wie beispielsweise Einmalhandschuhe und Einmal-Bettschutzeinlagen werden auf Antrag und gegen Beleg der Ausgaben bis 31 € monatlich übernommen. Für technische Hilfsmittel besteht eine Zuzahlungspflicht von 10 %, höchstens jedoch 25 € je Hilfsmittel. Im Hilfsmittelverzeichnis der Gesetzlichen Krankenversicherung sind unter den Nummern 50 bis 54[28] die Pflegehilfsmittel aufgelistet. Pflegehilfsmittel sind in der stationären Pflege von der Pflegeeinrichtung bereit zu stellen (s. u.).

Maßnahmen zur Wohnumfeldverbesserung

Für die Verbesserung des Wohnumfeldes (beispielsweise Anbringen von Handläufen und Haltegriffen, Beseitigung von Schwellen und Stufen durch Einbau von Rampen, Einbau von unterfahrbaren Küchenschränken, Einbau eines behindertengerechten Bades, Treppenlift) können von der Pflegeversicherung Kosten bis zur Obergrenze von 2557 € je Maßnahme bewilligt werden. Der Pflegebedürftige hat einen Eigenanteil von 10 % der Kosten der Umbaumaßnahme zu leisten. Der Eigenanteil darf dabei 50 % seiner monatlichen Bruttoeinnahmen zum Lebensunterhalt nicht übersteigen. Verfügt er über keine eigenen Einkünfte, entfällt der Eigenanteil. Die Einnahmen anderer im Haushalt lebender Personen (wie Ehegatten und andere Verwandte) bleiben grundsätzlich unberücksichtigt.

Sind gleichzeitig verschiedene Um- oder Einbauten nötig (beispielsweise Türverbreiterungen und Rollstuhlrampe und Treppenlift), so gelten diese einheitlich als eine Umbaumaßnahme. Ein erneuter Zuschuss für Maßnahmen zur Verbesserung des Wohnumfeldes ist nur möglich, wenn eine zwischenzeitlich eingetretene Veränderung der Pflegesituation dies erfordert. Alternativ zu nötigen Umbaumaßnahmen kann auch ein Umzug in eine den Anforderungen des Pflegebedürftigen entsprechende Wohnung bezuschusst werden. Sofern auch hier weitere Aufwendungen zur Wohnumfeldverbesserung nötig sind, können diese ebenfalls bezuschusst werden. Insgesamt darf aber auch in dieser Kombination der Höchstzuschuss von 2557 € nicht überschritten werden. Ein Katalog der das Wohnumfeld verbessernden Maßnahmen aus dem gemeinsamen Rundschreiben der Spitzenverbände der Pflegekassen vom 10. Oktober 2002 (Stand 9. März 2007) ist zu finden in [29].

Leistungen bei vollstationärer Pflege

Vollstationäre Pflege ist gegenüber der häuslichen und teilstationären Pflege nachrangig (§ 43 Abs.1 SGB XI)[30]. Die Pflegekasse kann die Notwendigkeit der vollstationären Pflege vom MDK prüfen lassen. Bei Pflegebedürftigen mit der Pflegestufe III ist die Überprüfung nicht erforderlich (Pflegebedürftigkeits-Richtlinien 4.3[31]), die Notwendigkeit der vollstationären Pflege wird vorausgesetzt. Die Pflegekasse zahlt eine monatliche Pauschale (in €) an das Pflegeheim; bei Pflegestufe

-

-

-

in Pflegestufe bis 30. Juni 2008 ab 1. Juli 2008 ab 1. Januar 2010 ab 1. Januar 2012 I 1023 1023 1023 1023 II 1279 1279 1279 1279 III 1432 1470 1510 1550 III Härtefall 1688 1750 1825 1918

-

-

Näheres zur Härtefallregelung siehe oben unter Pflegesachleistung. Die Geldleistungen sind nur für den Pflegeaufwand und die soziale Betreuung im Heim bestimmt. Die betreute Person muss also die darüber hinaus anfallenden Kosten für Unterbringung und Verpflegung, Investitionskosten und eventuelle besondere Komfortleistungen (siehe Pflegesatz) selbst bezahlen. Außerdem darf der von der Pflegekasse zu übernehmende Betrag 75 % des tatsächlichen Heimentgeltes (bestehend aus Pflegesatz, Unterkunfts- und Verpflegungskosten sowie den gesondert berechenbaren Investitionskosten) nicht übersteigen.

Falls das Einkommen, auch unter Berücksichtigung der unterhaltspflichtigen Angehörigen nicht ausreicht, die verbleibenden Kosten der stationären Pflege zu decken, kann „Hilfe zur Pflege“ beim zuständigen Sozialhilfeträger beantragt werden. Die Zuständigkeit liegt im Regelungsbereich der Bundesländer und kann beim örtlichen Sozialamt erfragt werden. Dort müssen Anträge auch entgegengenommen und weitergeleitet werden (§ 18 Abs. 2 SGB XII).

Problematisch bei der vollstationären Pflege kann die Abgrenzung der Zuständigkeit – Pflegeeinrichtung oder Krankenkasse – für die Bereitstellung der notwendigen Hilfsmittel sein. Die Pflegekassen sind aufgrund der Zuordnung des § 40 SGB XI zu den Leistungen der häuslichen Pflege nicht für die Bereitstellung von Hilfsmitteln im stationären Bereich zuständig. Die Spitzenverbände der Kranken- und Pflegekassen haben aufgrund der bisherigen Rechtsprechung des Bundessozialgerichts Richtlinien[32] verabschiedet, die die Zuständigkeit für die verschiedenen Hilfsmittelgruppen festlegen.

Pflege in vollstationären Einrichtungen der Behindertenhilfe

Die Regelung in § 43a SGB XI[33] wurde im ersten SGB XI-Änderungsgesetz auf Druck der Interessensvertretungen der Behinderten, der Behindertenhilfe und der Bundesländer eingefügt (zur Begründung der Vorschrift siehe auch Bt-Drs. 13/4521[34]). Die Einrichtungen der vollstationären Behindertenhilfe wie beispielsweise Wohnheime für psychisch kranke oder geistig behinderte Menschen waren ursprünglich aus dem Kreis der Leistungserbringer der Pflegeversicherung ausgeschlossen, obwohl auch in diesen Einrichtungen Pflegeleistungen erbracht werden oder deren Bewohner eine Pflegestufe haben können. Zum (schwachen) Ausgleich dieser Ausgrenzung übernimmt die Pflegekasse 10 % des Pflegesatzes, im Einzelfall höchstens 256 € monatlich. Die Leistung entlastet normalerweise nur den Träger der Sozialhilfe, der im Rahmen der Eingliederungshilfe für Behinderte nach dem SGB XII die Kosten des Aufenthalts in der Einrichtung trägt. Die Begutachtungs-Richtlinien definieren in Abschnitt D 5.2.4 Besonderheiten bei der Begutachtung in Einrichtungen der Behindertenhilfe.

Pflegekurse

Die Pflegekassen sollen Kosten für Pflegekurse [35] für Angehörige und andere, an einer ehrenamtlichen Pflegetätigkeit interessierten Personen übernehmen. Das Vorliegen einer Pflegestufe ist hierfür nicht erforderlich. Das Angebot richtet sich somit an alle Bürger. Die Pflegekurse dienen der Sicherstellung der Qualität der pflegerischen Versorgung der zu Hause gepflegten Personen und zur Erleichterung der Pflegetätigkeit (Dritter Bericht über die Entwicklung der Pflegeversicherung, S. 21). Mit einer Gesetzesänderung zum 1. Januar 2002 wurde die Vorschrift von einer „Kann-“ in eine „Soll“-Bestimmung geändert, um die Pflegekassen stärker zur Durchführung von Pflegekursen zu verpflichten.

Behandlungspflege nach § 37 SGB V neben Pflegeversicherung

Die häusliche Krankenpflege nach § 37 SGB V[36] als Leistung der gesetzlichen Krankenkasse kann in der häuslichen Pflege neben den Leistungen der Pflegeversicherung gewährt werden, in der Mehrzahl der Fälle als Behandlungspflege zur Sicherung des Ziels der ärztlichen Behandlung nach § 37 Abs. 2 SGB V. Leistungen der Grundpflege können nicht mit der Krankenkasse abgerechnet werden (§ 37 Abs. 2 Satz 4 SGB V). Die Behandlungspflege kann auf ärztliche Verordnung grundsätzlich zeitlich unbegrenzt gewährt werden, zum Beispiel wenn regelmäßig Injektionen verabreicht werden müssen, und weder der Patient selbst noch eine andere im Haushalt lebende Person dazu in der Lage ist.

Häusliche Krankenpflege kann auch als so genannte Krankenhausersatzpflege nach § 37 Abs. 1 SGB V gewährt werden. In diesen, bei pflegebedürftigen Personen eher seltenen Fällen umfasst die Leistung der Krankenkasse auch die Grundpflege. Während der Krankenhausersatzpflege ruhen die Leistungen der Pflegeversicherung(§ 34 Abs. 2 SGB XI)[37].

In der stationären Pflege ist die Behandlungspflege Teil der Leistung der Pflegekasse an die Pflegeeinrichtung, ein gesonderter Anspruch an die Krankenkasse besteht nicht (§ 41 Abs. 2 SGB XI[38], § 42 Abs. 2 SGB XI[39], § 43 Abs. 2 SGB XI[40]). Durch die am 1. April 2007 in Kraft getretenen Änderungen durch das GKV-Wettbewerbsstärkungsgesetz – GKV-WSG vom 26. März 2007 ergibt sich die Neuerung, dass bei Versicherten in vollstationären Pflegeeinrichtungen, die einen „besonders hohen Bedarf an medizinischer Behandlungspflege haben“ (§ 37 Abs. 2 Satz 3 SGB V) dennoch ein Anspruch auf Leistungen nach § 37 SGB V besteht. Der Gemeinsame Bundesausschuss hat mit Beschluss vom 10. April 2008 die Richtlinien zur Verordnung häuslicher Krankenpflege entsprechend geändert [41]. Die Neuregelung entlastet die Träger der Pflegeeinrichtungen, für die Bewohner ändert sich nichts.

Kritische Anmerkungen zu den Leistungen

Mit Einführung der Pflegeversicherung hat das „Pflegefallrisiko“ Anerkennung als ein allgemeines Lebensrisiko gefunden. Es handelt sich dabei nicht um ein „Bedarfsdeckungssystem“, sondern um ein „Budgetierungssystem“. Das bedeutet, dass es je nach Pflegestufe einen festen Betrag gibt, der als Unterstützung von der Versicherung bezahlt wird, unabhängig davon, wie hoch die Preise für solche Dienstleistungen, beispielsweise durch Inflation, im Lauf der Jahre ansteigen sollten.

Sozialhilfe in Form von „Hilfe zur Pflege“ wird deshalb auch künftig, voraussichtlich mit steigender Tendenz notwendig werden.

Einige wichtige Faktoren werden bei der Ermittlung des Zeitbedarfs für die Pflege prinzipiell nicht berücksichtigt:

- Betreuung von Menschen, die an Demenz (Altersverwirrtheit) leiden und auf ständige Anwesenheit einer zur Hilfe bereiten Person angewiesen sind,

- Unterstützung in sozialen Bereichen des Lebens,

- Hilfe zur Bewältigung von Krisen und bei Vereinsamung,

- Umgang mit Sterben und Tod.

Auch Pflegefälle von kürzerer Dauer als einem halben Jahr bewirken keine Leistungen aus der Pflegeversicherung (z. B. eine 4-monatige Pflegebedürftigkeit nach einem schwerem Unfall; die häusliche Krankenpflege als Behandlungspflege nach § 37 SGB V deckt in diesem Fall den Bedarf an Hilfe bei den Verrichtungen des täglichen Lebens gleichfalls nicht ab, es sei denn als Krankenhausersatzpflege für höchstens vier Wochen oder wenn die Satzung der Krankenkasse die Grundpflege einschließt.

Ferner fassen Pflegende die Erstattungsbeträge für die einzelnen Leistungspakete als vorgegebene Zeitwerte für jede einzelne Hilfe auf. Der Gesetzgeber hat das so nicht vorgesehen, sondern betrachtet die Erstattungsbeträge als einen Durchschnittswert, der mal unter- aber auch nach den individuellen Gegebenheiten überschritten werden muss. Der Zeitdruck für professionelle Pflegekräfte in schwierigen Pflegesituationen geht auch zu Lasten der gepflegten Personen. Die Pflegeversicherung wollte und will nicht alle entstehenden Kosten, sondern nur einen festgelegten Anteil daran tragen. Durch die Inflation sinkt der Anteil im Laufe der Jahre immer etwas weiter ab. Die pflegebedürftigen Personen müssen privat für weitere (auch für erforderliche) Dienste zuzahlen (siehe hierzu die statistischen Angaben in „Pflegesatz“ aus dem Jahre 2001).

Beiträge

Gesetzlich Versicherte

Für die gesetzlich Versicherten beträgt der Beitragssatz seit 1. Juli 2008 1,95 % (zuvor 1,7 %) vom Bruttobetrag des Arbeitsentgelts oder der Rente – jedoch nur bis zum Höchstbetrag für die Krankenversicherung, derzeit (2009) monatlich 3675 € – (siehe Sozialgesetzbuch XI § 55). Familienangehörige sind beitragsfrei mitversichert, wenn in der Krankenkasse ein Anspruch auf Familienversicherung besteht.

Rentnerinnen und Rentner tragen seit dem 1. April 2004 den Beitrag zur Pflegeversicherung allein; davor erhielten sie 50 % Beitragszuschuss vom Träger der Rentenversicherung.

Der Bezug von Leistungen aus der Pflegeversicherung entbindet nicht von der Beitragszahlung.

Personengruppe Beitragssätze ab 1. Juli 2008 Versicherte Arbeitgeber/Träger Arbeitnehmer u. Ä. im Freistaat Sachsen 1,475 % 0,475 % Arbeitnehmer u. Ä. (restliches Bundesgebiet) 0,975 % 0,975 % Familienversicherte 0,00 % 0,00 % Rentner 1,95 % 0,00 % Freiwillig Versicherte (zum Beispiel selbstständig Tätige) 1,95 % 0,00 % Studenten bei Nebenverdienst, wenn der Krankenkassenbeitrag dafür 49,90 € mtl. überschreitet (sonst: siehe Anmerkung unten) 1,95 % 0,00 % Seit dem 1. Januar 2005: Zusatzbeitrag für Kinderlose ab Vollendung des 23. Lebensjahres, aber nicht für vor dem 1. Januar 1940 Geborene. 0,25 % 0,00 % Anmerkung für Studenten: Bis zum Alter von 25 Jahren sind Studenten bei den Eltern mitversicherbar (ggf. zuzüglich einer Dienstzeit bei der Bundeswehr); danach gilt ab 1. Juli 2008 ein eigener Beitrag von 9,09 € bzw. 10,25 € für Kinderlose.

Anmerkung für Beihilfeberechtigte (zum Beispiel Beamte): Es gelten die halben Beitragssätze und die halben Leistungssätze; die andere Hälfte der Leistungen übernimmt der Träger der Beihilfe.

Zusatzbeitrag für Kinderlose

Die Pflegeversicherung verteilt von Kinderhabenden zu Kinderlosen um. Denn die Systematik der Pflegeversicherung führt dazu, dass die Gruppe der heutigen Kinder in der Zukunft nicht nur für die Pflege der Gruppe ihrer eigenen Eltern, sondern zusätzlich auch für die immer größer werdende Gruppe der Kinderlosen aufkommen muss. Eltern ziehen zwar die nächste Generation an Pflegeversicherungszahlern auf, erhalten aber bei Alterspflegebedürftigkeit nur die gleichen Pflegeleistungen wie die ehemals Kinderlosen, obwohl die Pflegeversicherung auf künftige Beitragszahler, also Kinder angewiesen ist.

Zur Entlastung von Eltern bei der Einzahlung in die Pflegeversicherung zur Honorierung ihrer mit der Erziehung der Kinder übernommenen gesellschaftlichen Verantwortung wurde ein Kinderlosigkeitsmalus eingeführt, der allerdings aus Sicht von Familienverbänden völlig unzureichend ist.

Danach müssen kinderlose Mitglieder der sozialen Pflegeversicherung seit 1. Januar 2005 einen um 0,25 % höheren Beitragssatz zahlen als zuvor, sofern sie mindestens 23 Jahre alt, aber nicht vor dem 1. Januar 1940 geboren sind. Damit zahlen sie statt 0,975 % einen Beitrag in Höhe von 1,225 % ihres sozialversicherungspflichtigen Entgelts. Der Arbeitgeberanteil bleibt unberührt und beträgt 0,975 %.

Pflegeversicherte, die Kinder erziehen oder erzogen haben, sind von der Zahlung des Zusatzbeitrags befreit, wenn sie dem Arbeitgeber einen Nachweis über die Elterneigenschaft vorlegen. Bezieher von Sozialleistungen (zum Beispiel Arbeitslose, Rentner) müssen den Elternstatus dem zuständigen Sozialleistungsträger gegenüber belegen.

Kritische Anmerkungen zu den Beiträgen

Eine relative Entlastung der Familien, wie vom Bundesverfassungsgericht verlangt,[42] wurde durch die Einführung des Zusatzbeitrags nur mittelbar durch die Mehrbelastung Kinderloser erreicht. Dabei sind auch nachweislich (z. B. erfolglose künstliche Befruchtung) ungewollt Kinderlose betroffen; eine gesellschaftliche Diskussion der ungewollten Kinderlosigkeit als Behinderung, die vom Benachteiligungsverbot des Grundgesetzes in Artikel 3 Absatz 3 erfasst würde, hat bisher nicht stattgefunden. Ihre Notwendigkeit ist in diesem Zusammenhang aber auch fraglich, da Kinderlose – ob nun gewollt oder ungewollt kinderlos – durch die vermiedenen Kosten für die Versorgung von Kindern, ohne Probleme einen kleinen Teil der so gesparten Kosten in den geringen gesetzlichen Zusatzbeitrag investieren können.

Erklärtes Ziel der Bundesregierung ist es, den Beitragssatz bis 2015 stabil zu halten. Wegen der demografischen Veränderungen einerseits und der durch die Massenarbeitslosigkeit geminderten Einnahmen andererseits erscheint aber schon die Finanzierung der jetzigen Leistungen langfristig fraglich. Die laufenden Defizite könnten die anfänglichen Rücklagen in wenigen Jahren aufgezehrt haben (siehe unten „Statistiken“). Wenn sich die Pflege wie bisher hin zu mehr professioneller Pflege im ambulanten Bereich und zu mehr stationärer Pflege entwickelt[43] [44], sind weitere finanzielle Mittel erforderlich, ebenso für die absehbar notwendige Ausweitung der Leistungen (beispielsweise für Demenzkranke). Zu bedenken ist in diesem Zusammenhang außerdem, dass die Leistungen der Pflegeversicherung seit deren Einführung noch nicht an die lfd. Kostensteigerung angepasst wurden.

Private Pflegezusatzversicherung

Von vielen Krankenkassen und Versicherungsgesellschaften werden für gesetzlich Pflegeversicherte private Pflegezusatzversicherungen angeboten, die das Risiko von privaten Zuzahlungen abfangen oder abmildern sollen. Es gibt auch Gesellschaften, die keine Gesundheitsfragen stellen. Solche Zusatzversicherungen werden auf drei Arten angeboten:

Pflegerentenversicherung

Sie wird als Lebensversicherung angeboten und zahlt, wenn der Versicherte pflegebedürftig wird, je nach Hilfsbedarf eine monatliche Rente aus. Bei dieser Versicherungsart gibt es viele Vertragsvarianten.

Pflegekostenversicherung

Die nach Vorleistung der gesetzlichen oder privaten Pflichtversicherung verbleibenden Kosten werden erstattet. Es gibt Tarife, die die Restkosten ganz oder teilweise übernehmen. Ein Nachweis ist erforderlich.

Pflegetagegeldversicherung

Gegen Nachweis der Pflegebedürftigkeit wird ein vereinbarter fester Geldbetrag für jeden Pflegetag gezahlt. Das Tagegeld wird unabhängig von den tatsächlichen Belastungen durch die Pflege überwiesen.

Privat Versicherte

Träger der Privaten Pflegeversicherung nach dem SGB XI (PPV) für 9,3 Millionen privat krankenversicherte Bürgerinnen und Bürger sind 40 Mitgliedsunternehmen des Verbandes der privaten Krankenversicherung e.V. (Stand 2008). Diese Unternehmen müssen den in der privaten Pflegepflichtversicherung Versicherungspflichtigen einen Versicherungsschutz mit gleichwertigen Leistungen wie im Vierten Kapitel des SGB XI (die gesetzliche Sozialversicherung) bieten. Für die Mitglieder der „privaten Pflegepflichtversicherung“ gelten altersabhängige Beiträge. Die Beitragsregelungen für Familienangehörige, für privat krankenversicherte Rentner, für Selbständige, etc. sind komplex (siehe Weblinks). Die privaten Pflegeversicherungen arbeiten auf der Basis des Anwartschaftsdeckungsverfahrens, das bedeutet es müssen Altersrückstellungen gebildet werden. Die „Leistungen“ sind denen der sozialen Pflegeversicherung mindestens gleichwertig. An die Stelle der so genannten Sachleistungen tritt jedoch die Kostenerstattung.

Statistiken

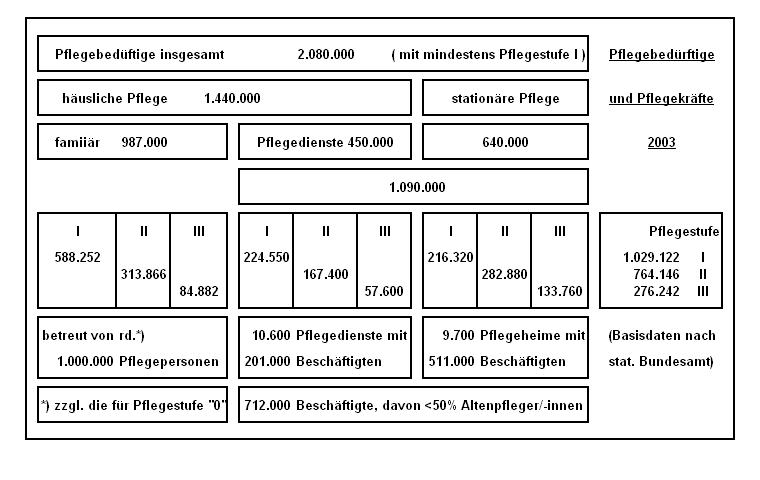

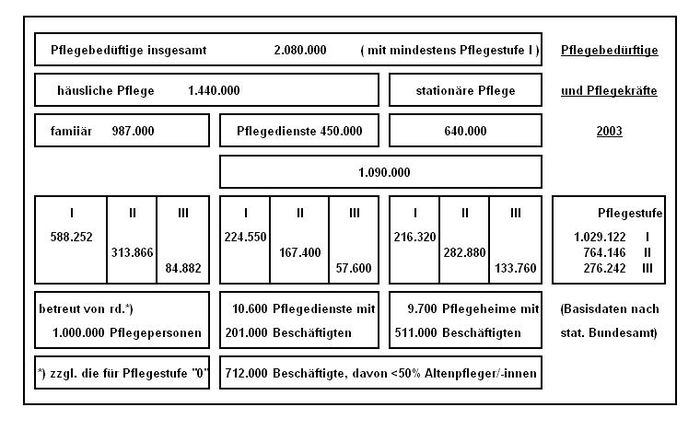

Pflegebedürftige 2003

Anzahl der Pflegebedürftigen nach Pflegestufen und Versorgungsformen

Anzahl der Pflegebedürftigen nach Pflegestufen und Versorgungsformen

Anzahl der der dafür tätigen Pflegepersonen, Pflegedienste, Pflegeheime und professionellen Pflegekräfte (2003)

Quelle: Statistisches BundesamtDie statistische Quelle enthält keine Hinweise, ob bei der häuslichen Pflege die sowohl familiär als auch durch Pflegedienste betreuten Pflegebedürftigen doppelt gezählt wurden. In anderen Angaben des statistischen Bundesamtes (vgl. nächste Tabelle) sind jedoch nur 1.895.000 Leistungsempfänger der Pflegeversicherung für 2003 ausgewiesen; die Differenz von 185.000 zur hier genannten Gesamtzahl von 2.080.000 Pflegefällen lässt den Schluss zu, dass diese 185.000 sowohl von Angehörigen als auch von Pflegediensten betreut wurden, das sind etwa 10 % aller Leistungsempfänger oder knapp 15 % der häuslich Gepflegten.

Ferner sind die Härtefälle nicht gesondert ausgewiesen, die wohl in Pflegestufe III (in der mittleren und rechten Spalte) enthalten sind.

Ausgaben der PV (gezahlte Beträge) lassen sich aus dieser Statistik nicht errechnen: In der linken und mittleren Spalte gibt es die schon angesprochenen Fälle, die anteilig sowohl familiär als auch durch Pflegedienste gepflegt wurden; in der mittleren Spalte gibt es keine Pausch-, sondern Höchstbeträge; in der rechten Spalte (stationäre Heimpflege) gibt es zwar Pauschalbeträge, aber es fehlen die Härtefälle.

Einnahmen und Ausgaben der PV

Gesetzliche Pflegeversicherung 2003 2004 2005 Basisdaten: Statistisches Bundesamt S 1 Versicherte in 1000 (incl. Familienversicherte) S 70.457 70.293 70.586 2 Beitragszahler in 1000 (rd.) 50.000 50.000 50.000 3 Einnahmen in Mio. Euro S 16.844 16.817 17.493 4 Ø Einnahmen je Versichertem in Euro S 239,07 239,24 247,83 5 Leistungsempfänger/-innen in 1000 S 1.895 1.926 1.952 6 Ausgaben in Mio. Euro S 17.468 17.605 17.858 7 Ø Ausgaben je Leistungsempfänger in Euro 9.217,94 9.140,71 9.148,57 8 das sind monatlich 768,16 761,73 762,38 9 Auf wie viele Beitragszahler kam ein Pflegefall? 27,4 27,2 26,1 10 Fehlbeträge in Mio. Euro 624 788 365 11 in % der Einnahmen 3,70 4,69 2,09 12 das wäre von wie viel weiteren Beitragszahlern gedeckt gewesen 1852 2343 1043 13 oder von wie viel mehr Beitrag (Euro / Beitragszahler und Jahr) 12,48 15,76 7,30 14 bzw. wie hoch hätte der Beitrag sein müssen (Euro / Jahr) 349,36 352,10 357,16 15 dto. in % (anstelle 1,7 %) 1,763 1,780 1,735 16 oder durch welche mtl. Einsparung an den Leistungen je Pflegefall 27,44 34,09 15,58 Die vom statistischen Bundesamt übernommenen Zahlen sind mit „S“ gekennzeichnet. Aus der Versicherungsstruktur der Krankenkassenmitglieder stammt die Zahl der Beitragszahler mit (rd.) 50 Mio. – diese Zahl bezieht sich aber wohl nicht auf 2003–2005. Die Berechnungen in den Zeilen 11–16 beziehen sich hierauf, nicht auf die Anzahl der Versicherten. Aufgrund der uneinheitlichen statistischen Grundlagen sind alle Zahlen mit entsprechenden Unsicherheiten behaftet. Die in Zeile 15 verwendete Beitragsbezugsgröße von 1,7 % gibt in Anbetracht unterschiedlicher Beitragssätze nur ungefähre Anhaltspunkte für die theoretisch nötige Erhöhung aufgrund des Fehlbetrages.

Insgesamt sind jedoch die Fehlbeträge nicht so dramatisch und die Zahlen nicht so ungünstig, wie manche Kommentare glauben machen möchten. Die Anzahl der Leistungsempfänger ist von 2003 auf 2004 um 31.000 angestiegen, im Folgejahr um 26.000. Eindeutige finanzielle Trends sind aus diesen drei Jahren nicht ablesbar. Die höheren Beiträge der Kinderlosen ab 2005 haben sich nur geringfügig ausgewirkt. Das konjunkturell voraussichtlich günstigere Jahr 2006 lässt mit höheren Beiträgen und mehr Beschäftigten eher keinen Fehlbetrag erwarten.

Kleiner Vergleich: Das jährliche Finanzvolumen der Pflegeversicherung liegt mit 17 Mrd. € in der ähnlichen Größenordnung wie die Einnahmen aus der Tabaksteuer einschließlich der darauf entfallenden MwSt. mit rd. 16 Mrd. €.

Pflegeversicherung und Einkommensteuer

Für die Inanspruchnahme von Pflege- und Betreuungsleistungen

- die in einem inländischen Haushalt des Steuerpflichtigen oder

- im Haushalt der gepflegten oder betreuten Person erbracht werden,

für Personen,

- bei denen ein Schweregrad der Pflegebedürftigkeit im Sinne des § 14 des Elften Buches Sozialgesetzbuch besteht oder

- die Leistungen der Pflegeversicherung beziehen,

ermäßigt sich die Einkommensteuer auf Antrag um 20 %, höchstens jedoch um 1200 Euro im Jahr. Leistungen der Pflegeversicherung sind jedoch hierbei anzurechnen, mit der Folge, dass nur diejenigen Aufwendungen zu einer Steuerermäßigung führen, die nicht aus Leistungen der Pflegeversicherung finanziert werden.

Beiträge zur PV gehören zu den Sonderausgaben und sind im Rahmen der Sonderausgabenhöchstbeträge steuermindernd wirksam; häufig sind die entsprechenden Höchstbeträge bereits durch andere Beiträge (Kranken-, Unfall-, Haftpflicht-, Arbeitslosenversicherung) ausgeschöpft.

Empfangenes Pflegegeld gehört nicht zum Einkommen im steuerlichen Sinne.

Für Pflegebedürftige kommt ein Behindertenpauschbetrag in Betracht, der unabhängig von Leistungen der Pflegeversicherung gewährt wird und das steuerliche Einkommen mindert. Die Höhe des Pauschbetrags ist vom Grad der Behinderung abhängig. Anträge auf eine entsprechende Einstufung sind beim zuständigen Versorgungsamt zu stellen.

Entstehungsgeschichte der Pflegeversicherung

Die Pflegeversicherung wurde eingeführt, weil durch die Erosion traditioneller, familienorientierter Lebensformen und der damit wegfallenden Bereitschaft oder Fähigkeit, Familienangehörige innerhalb der Familie zu versorgen, immer mehr Menschen im Alter im Fall ihrer Pflegebedürftigkeit auf Hilfe von außen angewiesen waren, die sie aus eigenen Mitteln nicht finanzieren konnten.

Vor Einführung der Pflegeversicherung mussten die Pflegekosten zunächst aus Eigenmitteln (Renten- oder Pensionseinnahmen sowie eigene Rücklagen) gedeckt werden. Wenn diese Mittel nicht (mehr) ausreichten, musste Sozialhilfe (Hilfe zur Pflege) in Anspruch genommen werden. Eine wesentliche Motivation für die Einführung der Pflegeversicherung war daher auch die Entlastung der Kommunen von den steigenden Ausgaben für Sozialhilfe. Im Jahr 1991 erhielten 543000 Pflegebedürftige Leistungen der Hilfe zur Pflege, die Gesamtkosten für die Sozialhilfeträger betrugen 1991 etwa 12,7 Mrd. Deutsche Mark, dieser Betrag entsprach mehr als einem Drittel der gesamten Sozialhilfeausgaben. Von diesem Betrag entfielen etwa 80–90 % auf die stationären Leistungen [45]. Die Sozialhilfe musste ein allgemeines Lebensrisiko abdecken, für das die Solidargemeinschaft der Versicherten nicht eintrat. Dies entsprach nicht der Funktion der Sozialhilfe, nur die außergewöhnlichen Lebensrisiken abzudecken. Auch das programmatische Ziel „Die Hilfe soll … soweit wie möglich befähigen, unabhängig von ihr zu leben …“ in § 1 des damaligen BSHG war kaum für die in den Heimen versorgten pflegebedürftigen Menschen zu erreichen.

Für einen sehr eng gefassten Kreis der Schwerpflegebedürftigen hatte der Gesetzgeber ab 1991 in die Krankenversicherung eine Sachleistung (bis zu 25 Stunden, bis zu 750 DM) und alternativ eine Geldleistung (400 DM) aufgenommen (§ 53 ff. SGB V alte Fassung). Die Regelung führte zu zahlreichen Abgrenzungsschwierigkeiten zu den Leistungen der Sozialhilfe. Der Gesetzgeber hatte die Auslegung des unbestimmten Rechtsbegriffs der „Schwerpflegebedürftigkeit“ der Selbstverwaltung der Krankenkassen überlassen, anstatt wie im SGB XI den Begriff selbst zu definieren. Dies führte dazu, dass die Sozialgerichte die Schwelle von „Schwerpflegebedürftigkeit“ festlegen mussten. Außerdem war der Leistungsbezug an lange Vorversicherungszeiten gebunden. Der vermutete Anreiz zum Ausbau der ambulanten Dienste blieb weitgehend aus, weil ca. 90 % der Pflegebedürftigen die Geldleistung in Anspruch nahmen (Gesetzentwurf PflegeVG S. 187)[46].

Die Sozialhilfe-Ausgaben drohten zu einer immer größeren Belastung der Haushalte der Kommunen zu werden. Mit Einführung der Pflegeversicherung wurden also sowohl die Privatmittel der Pflegebedürftigen als auch besonders die kommunalen Haushalte entlastet. Zudem soll die Pflegeversicherung alte oder kranke Menschen davor bewahren, bei Pflegebedürftigkeit von der Sozialhilfe abhängig zu werden und sich als „mittellos“ wahrzunehmen.

Nach dem Gesetzentwurf sollten folgende Ziele mit dem PflegeVG erreicht werden:

- Anerkennung und Absicherung von Pflegebedürftigkeit als allgemeines Lebensrisiko,

- Aktivierung und Förderung der häuslichen Pflegeressourcen,

- Schaffung einer leistungsfähigen und wirtschaftlichen Pflegeinfrastruktur nach dem Wettbewerbsprinzip,

- Gesellschaftliche Anerkennung der Pflege und Gleichstellung mit Prävention, Akutbehandlung und Rehabilitation (BT-Drs. 12/5262, S. 1–4).

Um der Pflegeversicherung ausreichende Geldmittel zu verschaffen, begann die Beitragspflicht am 1. Januar 1995, während die ersten Leistungen erst ab 1. April 1995 beansprucht werden konnten. Seitdem gewährte die Pflegeversicherung Leistungen für die „häusliche“ Pflege, ab 1. Juli 1996 auch Leistungen für die „stationäre“ Pflege. Der Beitragssatz lag zwischen Einführung und Juni 1996 bei 1,0 % und stieg zum 1. Juli 1996 auf 1,7 % des Bruttoeinkommens (je zur Hälfte vom Arbeitnehmer und Arbeitgeber zu tragen). Zur Entlastung der Arbeitgeber und zur Teilfinanzierung der von ihnen zu leistenden Beiträge wurde deutschlandweit 1995 der Buß- und Bettag als Feiertag abgeschafft. Nur das Land Sachsen bildet eine Ausnahme, denn dort wurde der Feiertag beibehalten, allerdings zahlen die Arbeitnehmer mit 1,35 % einen höheren Eigenanteil.

Die Einführung der Versicherung und ihre Ausgestaltung als konventionell umlagefinanzierte Pflichtversicherung ist mit den Namen von Norbert Blüm als damals verantwortlichem Bundesminister und Karl Jung als Staatssekretär, als „Vater der Pflegeversicherung“ bezeichnet, verbunden.

Diskussionen vor Einführung der Pflegeversicherung

Die Pflegeversicherung war vor ihrer Einführung heftig umstritten. Da Kritik aus unterschiedlichen Richtungen kam, stießen gegensätzliche Standpunkte aufeinander. Diskutiert wurden im Einzelnen:

Kapitaldeckungsverfahren contra Umlageverfahren

- Ökonomen, Demografen und Politiker der jüngeren Generation forderten eine kapitalgedeckte Versicherung anstelle der vorgesehenen Umlagefinanzierung, denn

- die demographischen Risiken und Probleme der bestehenden Sozialversicherungen (insbesondere der Rentenversicherung) würden bei einer Umlagefinanzierung auch zu Problemen der Pflegeversicherungen;

- das Prinzip der Umlageversicherung wurde als ungerecht empfunden, weil Menschen, die zum Zeitpunkt der Einführung der Pflegeversicherung pflegebedürftig waren, Leistungen erhielten, ohne vorher jemals mehr als für die drei Vorlaufmonate Beiträge eingezahlt zu haben.

-

- Für die Pflegeversicherung wurde jedoch das Umlageverfahren beschlossen, denn nur mit dieser Methode waren ein schneller Start und somit die (beabsichtigte) sofortige und nachhaltige Entlastung der für die Sozialhilfe zuständigen Gemeinden möglich.

Private Versicherung contra Sozialsystem

- Liberale Ökonomen und führende Wirtschaftsverbände forderten eine private Pflichtversicherung (so wie bei der Kfz-Haftpflicht), deren Beiträge ausschließlich durch die Versicherten getragen werden,

- Gewerkschaften und Sozialverbände forderten dagegen eine Ausgestaltung als paritätisch finanzierte Sozialversicherung,

-

- Eine rein privat finanzierte Versicherung hatte politisch keine Chancen, aber auch eine vollkommen paritätische Lösung kam nicht zustande:

Paritätische Finanzierung contra höherer Beteiligung der Versicherten

- Die Unternehmer(verbände) argumentierten, das Verursacherprinzip würde nicht eingehalten (das Pflegerisiko sei weitgehend unabhängig vom Arbeitsverhältnis) und eine Steigerung der Lohnnebenkosten sei nicht hinnehmbar.

- Gewerkschaften und Sozialverbände waren gegen einen völligen Ausstieg aus dem Prinzip der paritätischen Finanzierung der Pflegekosten:

-

- Nach heftigem Ringen wurde letztlich ein Kompromiss gefunden: Es erfolgt zwar eine paritätische Finanzierung, aber die Arbeitgeber werden hierfür durch Streichen des Buß- und Bettags als Feiertag kompensiert. Nur in Sachsen bleibt der Feiertag, es gilt aber ein höherer Arbeitnehmerbeitrag.

Diskussionen bei Einführung der Pflegeversicherung

Der gefundene Kompromiss wurde weiterhin kritisiert

- von den Unternehmerverbänden, weil die Steigerung der Lohnnebenkosten nur teilweise kompensiert und insbesondere künftige Steigerungen des Beitragssatzes anteilig auch die Arbeitgeber treffen würden;

- von den Kirchen, die den Buß- und Bettag erhalten wollten;

- von den Verbänden der Altenpflege, die eine Ausweitung der Leistungen forderten;

- von den Gewerkschaften und Sozialverbänden,

- weil diese Finanzierungsform der Pflegeversicherung zu einer Umverteilung von Arm zu Reich führe.

-

- Während bisher Vermögende ihre Pflegekosten aus eigenem Vermögen und Arme ihre Pflegekosten aus der Sozialhilfe zahlten, erfolge die Finanzierung nun für alle aus allgemeinen Beitragsleistungen. Während sich für die Armen nichts ändere, würden die Reichen ihr Vermögen schonen; die Pflegeversicherung sei daher eine „Erbschutzversicherung“.

-

- weil diese Finanzierungsform der Pflegeversicherung einen Ausstieg aus dem Prinzip der paritätischen Finanzierung der Sozialkosten bedeute:

-

- Bei der Pflegeversicherung wird erstmals das Prinzip der paritätischen Finanzierung der Sozialversicherungen nicht mehr angewendet:

- In allen Bundesländern außer Sachsen gibt es zwar eine nominelle Halbteilung der Beitragszahlungen zwischen Arbeitnehmern und Arbeitgebern; durch die gleichzeitige Streichung des gesetzlichen Feiertags „Buß- und Bettag“ wurde aber bewirkt, dass die Arbeitgeber durch die Arbeitnehmer mit dem Wert der Produktion dieses Tages finanziell entlastet werden; die Pflegeversicherung wird also faktisch überwiegend arbeitnehmerseitig finanziert. In Sachsen ist zwar der Feiertag erhalten geblieben, dafür werden die Pflegeversicherungsbeiträge aber von den Arbeitnehmern mit 1,35 % und den Arbeitgebern mit 0,35 % getragen.

- Die gesetzliche Pflegeversicherung unterscheidet sich von den anderen Zweigen der Sozialversicherung also im Wesentlichen dadurch, dass es sich um eine fast einseitig arbeitnehmerfinanzierte Pflichtversicherung handelt, während die Kranken-, die Renten- und die Arbeitslosenversicherung paritätisch finanziert werden. Der Abschied von der paritätischen Finanzierung bei der Einführung der Pflegeversicherung wird im Allgemeinen von Sozialversicherungsexperten als Wendepunkt angesehen, der den Abschied von der gesamtgesellschaftlichen Verantwortung für die Lebensrisiken der Arbeitnehmer markiert.

-

- weil diese Finanzierungsform der Pflegeversicherung den privat Krankenversicherten die Möglichkeit gebe, auch das Pflegerisiko privat zu versichern.

-

- Das wurde als ungerecht kritisiert, denn die privaten Pflegekassen seien nicht nur in der Lage, günstigere Beiträge anzubieten, sondern könnten durch die Kapitaldeckung ihre Leistungen auch sicherer anbieten.

Weiterentwicklung der Pflegeversicherung

Das Bundesministerium für Gesundheit hat den gesetzlichen Auftrag[47], im Abstand von drei Jahren dem Deutschen Bundestag einen Bericht über die Entwicklung der Pflegeversicherung, den Stand der pflegerischen Versorgung in der Bundesrepublik Deutschland und die Umsetzung der Empfehlungen und Vorschläge des Ausschusses für Fragen der Pflegeversicherung vorzulegen[48]. Am 16. Januar 2008 wurde der vierte und bisher letzte Bericht vorgelegt.

Der dritte Bericht nennt die demographische Entwicklung als wesentlichen Bestimmungsfaktor für die zukünftige Ausgaben- und Beitragssatzentwicklung. Er geht davon aus, dass die Zahl der Pflegebedürftigen in der sozialen Pflegeversicherung bis zum Jahr 2040 auf 3,4 Millionen ansteigt, stellt in Abschnitt XVII jedoch fest, dass eine längerfristige Finanzprognose nicht möglich sei. Damit vermeidet der Bericht eine Stellungnahme zu der grundsätzlichen Problematik der umlagebasierten Sozialversicherung, wie sie unter Generationenvertrag und Generationengerechtigkeit beschrieben ist, und überlässt Schlussfolgerungen und Konsequenzen der Politik.

Erweiterungen der Leistungen

Die Erweiterung kann pauschal alle Pflegebedürftigen betreffen, indem die Schwellenwerte für die Pflegestufen gesenkt werden (täglicher Pflegeaufwand).

Der besondere Betreuungsbedarf der Demenzkranken wurde bisher im Leistungsspektrum fast nicht berücksichtigt. Da bei Wegfall der familiären Pflege enorme Kostensteigerungen für das gesamte System befürchtet werden, soll für diese vermutlich wachsende Fallgruppe (demografisch bedingte Zunahme der Krankheitshäufigkeit) die häusliche Pflege nachgebessert werden.

Bei einer Pflegepause für pflegende Berufstätige muss geklärt werden, ob man aus dem Unternehmen austritt und eine garantierte (gesetzliche) Wiedereinstellungszusage für einen vergleichbaren Arbeitsplatz hat oder nur eine finanzielle Unterstützung in der Zeit der Pflege erhält ohne diese Rückkehrgarantie; beispielsweise in Form eines Rechtsanspruchs auf ein halbes Jahr Pflegezeit alternativ zu freiwilligen oder tariflichen Vereinbarungen, die nur für einen Teil der Betroffenen wirken könnten.[49]

Veränderung des Pflegebedürftigkeitsbegriffs

Der am 10. Oktober 2006 vom Bundesministerium für Gesundheit berufene „Beirat zur Überprüfung des Pflegebedürftigkeitsbegriffs“ hat am 26. Januar 2009 seinen Bericht vorgelegt. Darin wird vorgeschlagen, den Grad der Pflegebedürftigkeit nicht mehr am Zeitaufwand der Hilfeverrichtungen zu messen, sondern anhand eines Punktesystems die individuelle Beeinträchtigung von Aktivitäten, Fähigkeiten oder eines Lebensbereichs zu messen. Die Einteilung - im Wesentlichen mit den Methoden des Pflegeassessments - wird nicht mehr in einer von drei Pflegestufen, sondern in einen von fünf Bedarfsgraden vorgenommen [50].

Reformvorhaben 2007

Entsprechend der Diskussionen bei ihrer Einführung wird bei der anstehenden Reform neben dem wachsenden leistungsberechtigten Personenkreis und den geforderten Erweiterungen der Leistungen auch wieder die Finanzierungsquelle alternativ debattiert: Versicherung über ein Kapitaldeckungsverfahren contra einem schnell steuerbaren Umlageverfahren, Privatversicherung contra Pflichtmitgliedschaft im gesetzlichen Sozialsystem und bei Letzterem die Frage der Paritätischen Beitragsfinanzierung durch Arbeitgeber / -nehmer contra einer höheren Beteiligung der Versicherten an den Beiträgen (also partielle Auflösung der bisherigen weitgehend paritätischen Beitragsfinanzierung im Arbeitsvertrag)

Vorschläge der FDP – mehr Private Versicherung

Die Vorschläge der FDP laufen auf eine Stärkung der Privaten Versicherung hinaus.

Vorschläge der Gewerkschaften – Erhalt der Paritätischen Finanzierung

Ähnlich wie bei der Elternzeit für Neugeborene sollen die Betroffenen einen gesetzlichen Kündigungsschutz in Anspruch nehmen können. Auf jeden Fall solle „für die gesamte Dauer der Pflegebedürftigkeit“ des kranken Angehörigen ein Rechtsanspruch auf Teilzeit bestehen. Im Prinzip hat dieser Vorschlag die gleiche Richtung wie die Vorschläge der Sozialminister der meisten Bundesländer, die an ein Jahr denken, mit der Möglichkeit, dies bei Bedarf zwei weitere Jahre verlängern zu können.

Vorschläge der CDU – höhere Beteiligung der Versicherten

Die CDU befürwortet eine neue Zusatzversicherung.

Vorschläge der SPD – Einbeziehung weiterer Beitragszahler

Die SPD fordert, die privat Versicherten in die Finanzierung der gesetzlichen Pflegeversicherung stärker einzubeziehen. [51]

Siehe auch

- Pflegeversicherung in anderen Ländern

- Hausbetreuungsgesetz (Österreich)

- Häusliche Krankenpflege als Leistung der gesetzlichen Krankenversicherung

- Landespflegegesetze

- Hilfsmittelverzeichnis der GKV zu Pflegehilfsmitteln

- Pflegeleistungs-Ergänzungsgesetz(PflEG)

- Hilfe zur Pflege als Leistung der Sozialhilfe (Deutschland)

Literatur

- Schmidt/Merkel, Pflegeversicherung in Frage und Antwort, 2007, 4. Aufl. – schon mit Ausblick auf 01.07.2008 – ISBN 978-3-423-50619-9 (dtv), ISBN 978-3-406-56185-6 (C.H. Beck)

- Klie, Thomas: Pflegeversicherung. Vincentz, Hannover. 2005. 7. Auflage. ISBN 387870125X. 812 Seiten.

- König, Jutta: 100 Fehler bei der MDK-Prüfung und was Sie dagegen tun können. Schlütersche VB. 2005. ISBN 389993427X: 88 Seiten.

- Udsching, Peter: Sozialgesetzbuch (SGB XI), Soziale Pflegeversicherung. Kommentar, Beck Juristischer Verlag. 2000. ISBN 3-406-46432-7