- Reinvestition

-

In der wirtschaftswissenschaftlichen Literatur versteht man im Allgemeinen unter Investition (kurz I) die „Verwendung finanzieller Mittel“ (Wöhe) oder die Anlage von Kapital in Vermögen bzw. Geldkapital, um damit neue Geldgewinne, oder höhere Geldgewinne aus bestehenden Unternehmungen zu bekommen. Sie ist Teil des Geschäftsprozesses. Im weiteren Sinn gehören dazu neben kurzfristigen Anlagen auch Investitionen in Wertpapiere. Enger gefasst und am gebräuchlichsten ist der Begriff bei langfristigen Sachanlagen. Als langfristig kann dabei angesehen werden, wenn das Produktionsmittel das laufende Geschäftsjahr überdauert. Investitionen umfassen dabei einen weiten Bereich von Immobilien über Geschäftsfahrzeuge und Maschinen bis zur Büroeinrichtung und können von öffentlichen wie auch privaten Unternehmungen getätigt werden.

Inhaltsverzeichnis

Betriebswirtschaftslehre

Als Investition im Sinne der Betriebswirtschaftslehre gilt die Anschaffung eines langfristig nutzbaren Produktionsmittels. Investitionsgüter werden in der Bilanz in das Anlagevermögen aufgenommen und gelten somit als Wertgegenstand im Besitz des Unternehmens. Investitionsgüter werden über den erwarteten Nutzungszeitraum abgeschrieben (siehe Abschreibung).

Beispielsweise kann ein Geschäftsfahrzeug im Wert von 30.000 Euro angeschafft werden. Wird für dieses eine Nutzung von fünf Jahren geplant, können in jedem Jahr 6.000 Euro von den Anschaffungskosten als Abschreibung abgezogen werden. Damit fallen die Gesamtkosten in der Gewinn- und Verlustrechnung (GuV) nicht bereits im ersten Jahr an, sondern werden gleichmäßig (in diesem Falle linear im Gegensatz zur progressiven Abschreibung bzw. degressiven Abschreibung) über die gesamte Nutzungsdauer verteilt.

Investition und Finanzierung gelten als zwei verschiedene Seiten ein und derselben Medaille, da jede Investition auch entsprechend gegenfinanziert werden muss.

Der häufig verwendete Begriff „Investitionskosten“ ist im betriebswirtschaftlichen Sinn falsch. Investitionen sind keine Kosten, das heißt Betriebsausgaben, sondern die Umwandlung von Vermögen. Das Vermögen bleibt als Anlagevermögen im Unternehmen

Klassifizierung

Grundsätzlich werden Investitionen nach den Gegenständen der Investition unterschieden. Darüber hinaus lässt sich nach dieser groben Untergliederung auch noch nach Gründungs-, Netto-, Brutto- und Erweiterungsinvestitionen differenzieren:

nach Gegenstand:

- Sachinvestitionen: Traditionell werden häufig Gebäude und Grundstücke erwähnt; aktuell auch in Kunst

- immaterielle Investitionen: z. B. Lizenzen, Patente, generell käuflich erworbenes Wissen, F&E (Forschung und Entwicklung)

- Finanzinvestitionen: z. B. Aktien, Anleihen, Beteiligungen

nach Zweck:

- Gründungsinvestitionen: zur Gründung anfallende Investitionen

- Bruttoinvestitionen: Summe von Ersatz- und Nettoinvestitionen

- Nettoinvestitionen: effektive Neuinvestitionen, Investitionen nach Abzug der Abschreibungen, die zur Finanzierung des Ersatzes des Verschleißes der bestehenden Produktionsanlagen dienen

- Ersatzinvestitionen: Investition zur Ersetzung von sich im Produktionsprozess abnutzender Investitionsgütern

- Reinvestitionen: durch Verschleiß oder technischen Fortschritt anfallende Investitionen, welche die Kapazität aufrechterhalten, indem dieser Verschleiß ersetzt wird

- Erweiterungsinvestitionen: Investitionen mit dem Ziel, mit mehr Produktionsmitteln und mehr Arbeitern auch mehr zu produzieren

- Rationalisierungsinvestitionen: Investitionen mit dem Ziel, mit derselben (oder einer geringeren) Menge an Arbeitern oder Maschinen mehr (oder gleich viel) produzieren zu können

- Desinvestitionen: Unter Desinvestition versteht man die Freisetzung von Mitteln über Umsatzgenerierung und die dadurch dem Unternehmen rückfließenden monetären Mittel

nach Funktion:

- Forschungsinvestitionen:

- Fertigungsinvestitionen:

- Absatzinvestitionen:

nach Interdependenz:

- substitutive Investitionen:

- komplementäre Investitionen:

- Als Direktinvestition bezeichnet man Investitionen in Unternehmensbeteiligungen im Ausland. Direktinvestitionen sind eine Form des Kapitalexports.

Entscheidungsproblematik

Investitionen gelten als heikle zentrale Entscheidungen im operativen Geschäft, da sie häufig eine langfristige strategische Bedeutung haben. Diese resultieren aus der Kapitalintensität, der langfristigen Kapitalbindung und somit der schweren Umkehrbarkeit von Investitionen. Problematisch ist auch die Zeit, die es braucht, bis eine Investition realisiert wird (time-lag genannt) und die Informationslage (meistens über die Zukunft), welche zu Unsicherheiten führt.

Um Aussagen über die Investitionslage eines Unternehmens zu treffen, gibt es einige finanzwirtschaftliche Kennzahlen. Dazu gehören die Anlagenintensität, Vorratsintensität und Investitionsquote.

Die Investitionsentscheidung wird des Weiteren dadurch kompliziert, dass neben den reinen ökonomischen Kriterien (zum Beispiel Nutzungsdauer, Kapitaleinsatz und Rentabilität), die in der Investitionsrechnung zusammengefasst und als Entscheidungsempfehlung aufbereitet werden, häufig weitere Gesichtspunkte (Gesetze, technische Machbarkeit, Interdependenzen zu anderen Bereichen) eine Rolle spielen. Ein neuer Ansatz zur Bestimmung der Vorteilhaftigkeit einer Investition sind die Realoptionen, bei denen eine Investition mit Mitteln der Optionspreistheorie bestimmt werden kann.

Weiterführende Themen

- Investitionsplanung

- Investitionsrechnung

- Bilanzkennzahl

- Investitionsförderung

- Leverage-Effekt

- Value Investing

Investitionsquote in Deutschland 2004

Die Investitionen in der Bundesrepublik Deutschland im Jahre 2004 verteilen sich wie folgt:

"Größte Investoren waren im Jahr 2004 mit 12,2 Milliarden Euro wiederum die Automobilhersteller, die 25% aller Industrieinvestitionen durchführten. Ihr hohes Investitionsniveau aus dem Vorjahr (13,1 Milliarden Euro) konnten sie allerdings nicht ganz erreichen. Auch die Chemische Industrie investierte mit 5,2 Milliarden Euro weniger als 2003 (– 14,0%). Andere wichtige Investoren, wie das Ernährungsgewerbe (4,3 Milliarden Euro; + 3,9%), der Maschinenbau (4,2 Milliarden Euro; + 2,6%) und die Hersteller von Metallerzeugnissen (2,9 Milliarden Euro; + 8,3%), steigerten hingegen 2004 ihr Investitionsvolumen. Diese fünf Wirtschaftszweige zusammen führten mit rund 29 Milliarden Euro nahezu 60% aller Industrieinvestitionen durch."

Zitat aus einer Presseerklärung des Statistischen Bundesamts (StBA) (StBA) vom 8. November 2005.

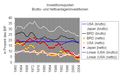

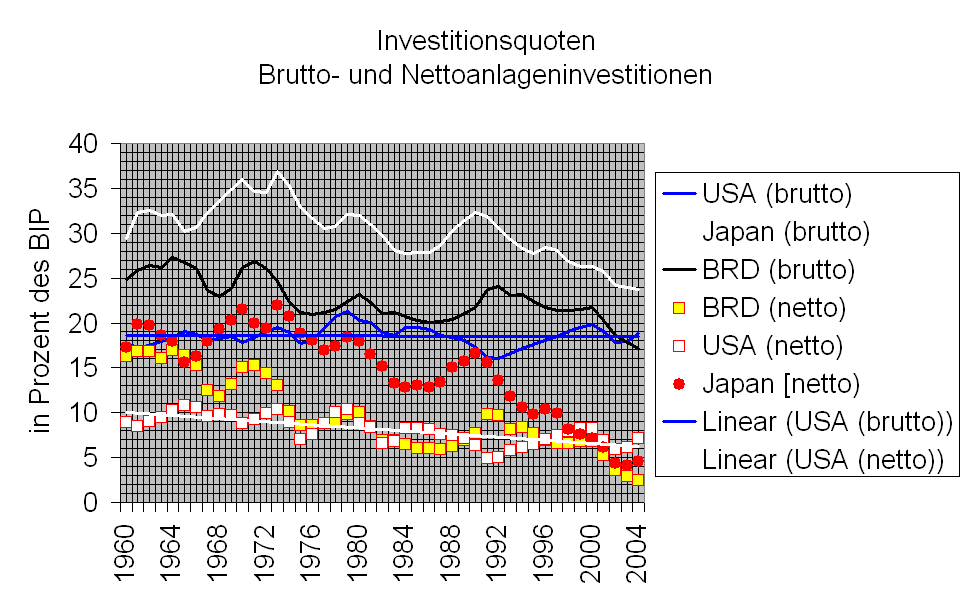

Investitionsquoten in der Triade

Investitionsquote der Weltwirtschaft

Siehe auch

- Bruttoanlageinvestition

- Bauinvestition

- Ausrüstungsinvestition

- Vorratsveränderung

- Investitionsstau

- Investitionsschutzabkommen

außerdem:

sowie:

Literatur

- Hans Hirth: Grundzüge der Finanzierung und Investition, Oldenbourg Verlag, 2. Aufl., München 2008, ISBN 978-3-486-58759-3

- Gerd Schulte: Investition, 2. Auflage, Oldenbourg Verlag, München 2007, ISBN 978-3-486-58263-5

- Volker Oppitz, Volker Nollau: Taschenbuch Wirtschaftlichkeitsrechnung. Carl Hanser, München 2003, ISBN 3446224637

- Hinze, Jörg, Kirchesch, Kai: Zusammenhang zwischen Gewinnen und Investitionen gelockert, in: Wirtschaftsdienst, 1999/XI, S.677-682

Weblinks

- Revision der Anlagevermögensrechunung 1991 bis 2001 - eine Definition und Erläuterungen des Statistischen Bundesamts

- Analyse des IWFs zum Investitions- und Sparverhalten (englisch)

- Studie: Zusammenhang zwischen Gewinnen und Investitionen gelockert

Wikimedia Foundation.