- Restwertverfahren

-

Die Restwertmethode ist ein Verfahren aus der Kosten- und Leistungsrechnung, das bei Kuppelproduktion den einzelnen Produkten Kosten zuweist. Dabei werden die Kosten des Inputs auf das Hauptprodukt umgelegt. Davon abgezogen wird der Wert der Nebenprodukte. Der verbleibende Rest ist der Wert des Hauptprodukts.

Die Restwertmethode resultiert aus dem Werterhaltungssatz.

Herleitung

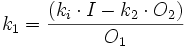

Herleitung am Beispiel einer zweidimensionalen Kuppelproduktion mit Input I und den Primärprodukt O1 und dem Sekundärprodukt O2. k seien die jeweiligen variablen Kosten.

Kritik

Kritik an der Restwertmethode besteht darin, dass die Kosten des Nebenproduktes extern vorgegeben sind und sich nicht durch die Eigenschaften des Kuppelprozesses ergeben.

Siehe auch

- Kuppelproduktion

- Differenzwertmethode

- Äquivalenzziffermethode

Wikimedia Foundation.