- Return on invest

-

Der Begriff Return on Investment (deutsch Kapitalverzinsung oder Kapitalrendite, kurz ROI) bezeichnet ein Modell zur Messung der Rendite des eingesetzten Kapitals. Der ROI beschreibt als Oberbegriff für Renditekennzahlen sowohl die Eigenkapitalrendite (Return on Equity, kurz ROE) als auch die Gesamtkapitalrendite (Return on Assets, kurz ROA oder RONA).

Der ROI ist im Du-Pont-Schema als Spitzenkennzahl durch Multiplikation von Umsatzrendite und Kapitalumschlag definiert. Die Kennzahl wurde 1919 von Donaldson Brown, einem Ingenieur des Unternehmens Du Pont de Nemours, definiert.

DuPont-Kennzahlenpyramide

DuPont-KennzahlenpyramideInhaltsverzeichnis

Berechnung

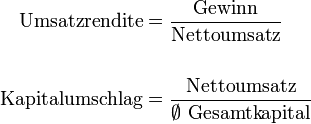

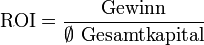

Der Return on Investment ist definiert als

wobei sich Umsatzrendite und Kapitalumschlag wie folgt errechnen:

Wird der Nettoumsatz aus der Formel gekürzt, erhält man den ROI:

Interpretation

Aus der Berechnung ergibt sich, dass der ROI der Quotient aus Periodengewinn und Kapitaleinsatz ist. Somit wird eine periodische Bezugsgröße geschaffen, um den finanziellen Erfolg des ganzen, innerhalb eines Unternehmens gebundenen, Kapitals zu beurteilen. Der ROI erlaubt in diesem Zusammenhang jedoch keine Beurteilung des Erfolgs einer Einzelinvestition, beispielsweise in eine Sachanlage.

Eine sinnvolle Interpretation ist immer nur dann möglich, wenn das Ergebnis entsprechend aufgespalten werden kann. Auf diese Weise ist eine Manipulation der Kennzahl ersichtlich. Denn wird beispielsweise eine sinkende Umsatzrendite durch einen entsprechenden kleineren Kapitaleinsatz kompensiert, so bleibt das Ergebnis der verkürzten Formel davon unberührt. Außerdem lassen sich Fluktuationen im Ergebnis somit auf Veränderungen der Umsatzrendite oder der Umschlagshäufigkeit des Kapitals zurückführen und damit genauer erforschen.

Dieser Zusammenhang findet auch in diversen Kennzahlensystemen Anwendung. Kennzahlensysteme setzen verschiedene Kennzahlen in Form von Ordnungssystemen oder Rechensystemen in Beziehung (systematisch oder rechnerisch), um eine höhere Aussagekraft gegenüber einzeln stehenden Kennzahlen, erreichen zu können. An dieser Stelle sei noch einmal auf das Du-Pont-Schema verwiesen.

Return on Investment zur Beurteilung von Einzelinvestitionen

Diese moderne, erweiterte Auffassung des ROI unterscheidet sich zur ursprünglichen Variante nach DuPont hauptsächlich dadurch, dass nicht das Gesamtkapital eines Unternehmens betrachtet wird, sondern Einzelinvestitionen im Rahmen unternehmerischer Tätigkeit. Dabei sollten jedoch Berechnung (Ermittlung des reinen Zahlenwertes) und Analyse (systematische Untersuchung der Rückflüsse) unterschieden werden. Bei einer Berechnung des ROI bezogen auf eine Einzelinvestition wird grundsätzlich davon ausgegangen, dass die Rückflüsse der Investition aus einer vorangegangenen Analyse bereits bekannt sind.

Grundsätzlich ist eine Berechnung des ROI immer nur dann interessant, wenn die Investition auch zum Unternehmenserfolg beitragen kann, d.h. dass eine Amortisation innerhalb der Nutzungsdauer erreicht wird. Nun muss beispielsweise in der Informations- und Kommunikationsbranche der Umstand berücksichtigt werden, dass die Nutzungsdauer für Hard- und Softwareprodukte vergleichsweise niedrig ist, in der Regel für drei Jahre angesetzt wird. Somit gilt die Faustregel, dass nur Investitionen mit einer Amortisation von unter drei Jahren vorteilhaft sind. Wird eine Gewinnschwelle sogar innerhalb von 12 Monaten erreicht, so ist die Investition budgetneutral. Entsprechend diesen kurzfristigen Planungshorizonten ist es sinnvoll, den ROI auch im Vorfeld einer Investition berechnen zu können, was eine Berechnung für die gesamte Nutzungsdauer sinnvoll erscheinen lässt.

Unterschiede in der Berechnung

Für die Methodik der Berechnung existieren somit zwei unterschiedliche Auffassungen. Diese erlauben jedoch eine unterschiedliche Interpretation des Ergebnisses bzw. sind zur Beurteilung bestimmter Investitionen unterschiedlich geeignet. Bei der Ermittlung des ROI für die gesamte Nutzungsdauer sind die prognostizierten Rückflüsse die alles entscheidende Größe.

Langfristige Berechnung unter Einbeziehung des Totalerfolgs

Diese Methode ist besonders dann sinnvoll, wenn ein periodischer Bezug auf Grund der niedrig anzusetzenden Nutzungsdauer ungeeignet erscheint. Der ROI wird somit für einen länger veranschlagten Planungshorizont, beispielsweise für die gesamte Nutzungsdauer, berechnet. Dies geschieht meist im Vorfeld einer Investition und gilt als Entscheidungskriterium für ein mögliches Auswahlverfahren.

Totalerfolg

Um den Totalerfolg bzw. den Kapitalwert einer Investition zu einem bestimmten Zeitpunkt zu ermitteln, ist es zuerst einmal notwendig, die Rückflüsse der Investition zu prognostizieren. Diese entstehen beispielsweise durch höhere Erlöse und/oder Einsparungen, werden aber um den Betrag der Betriebskosten der Investition, insbesondere bei Sachanlagen, entsprechend geschmälert. Werden nun die Rückflüsse der Investition auf den Barwert/Gegenwartswert entsprechend diskontiert und per Saldo mit den Investitionskosten verrechnet, so entspricht dies dem Kapitalwert. Vereinfacht und bei entsprechend geringer Nutzungsdauer ist es auch möglich, auf die Diskontierung bzw. die Berücksichtigung eines internen Zinsfußes zu verzichten. Wird eine sehr schnelle Amortisation erwartet, beispielsweise 12 Monate, so kann auch die nächstliegende periodische Größe, in diesem Fall zwei Jahre, veranschlagt werden. Ist die Investition ein Erfolg, so müsste im Ergebnis ein positiver Kapitalwert erreicht werden. Ist der Kapitalwert Null, so hat sich die Investition exakt innerhalb des veranschlagten Zeitraums amortisiert.

Investitionskosten

Die Investitionskosten sind das gesamte gebundene Kapital einer Investition. Hierbei sollten somit alle Kosten berücksichtigt werden, die einmalig und zeitnah zur Anschaffung anfallen. Folglich müssen auch Kosten, beispielsweise bei der Anschaffung einer Maschine, für die fachgerechte Installation in die Berechnung einbezogen werden. Andere Beispiele wären Schulungskosten im Rahmen der Einführung einer neuen Software oder auch Transportkosten.

Interpretation

Der ROI drückt somit das Verhältnis aus dem erwarteten Mehrwert und den Kosten einer Investition aus. Sofern die Investitionskosten angegeben sind, wird eine Aussage über den betriebswirtschaftlich interessanten Totalerfolg zu einem bestimmten Zeitpunkt getroffen. Es handelt sich somit nicht mehr um eine periodisch zu ermittelnde Kennzahl. Im Ergebnis sollte immer ein positiver Prozentwert stehen, es sei denn, die Investition hat sich bis zum veranschlagten Zeitpunkt noch nicht amortisiert.

Periodische Ermittlung

Diese Art der Berechnung ähnelt dem Prinzip nach Du-Pont am meisten und bietet sich vor allem bei einer langfristigen Investition an, wenn also keine kurzfristige Amortisation erwartet werden kann. Diese Form der Berechnung ist ebenso sinnvoll, wenn eine Planung der Rückflüsse im Vorfeld der Investition schwierig ist. Folglich dienen bereits erzielte Rückflüsse, beispielsweise aus der ersten Periode, zur Berechnung des ROI. Dabei gilt, je langfristiger dieser Zeitraum zu sein scheint, desto weniger sinnvoll ist es, mit den Rückflüssen der ersten Periode zu planen, ohne diese entsprechend auf den Gegenwartswert zu diskontieren. Ebenso wichtig ist die Berücksichtigung eines Lernkurveneffektes, der die Produktivität und somit die erzielten Rückflüsse der ersten Periode entsprechend schmälert, was eine weitere Planung schwieriger gestaltet. Die meisten Investitionen unterliegen jedoch nicht den Auswirkungen eines solchen Effektes.

Interpretation

Mit dem Ergebnis können Schlüsse bezüglich der Dauer der Amortisation gezogen werden. Es wird ausgedrückt, welcher Teil der Investition periodisch zurückkehrt. Man könnte somit auch von einer Annuität sprechen.

Kritik

- Vergangenheitsorientierung durch Abbildung buchhalterischer Daten

- Fehlende Berücksichtigung zukünftiger Entwicklungen

- Investitionen (Desinvestitionen) in nicht bilanzierungsfähiges Vermögen (z.B. F&E-Aufwendungen) verfälschen den ROI (kurz- bis mittelfristig) und können zu einer Auszehrung des Unternehmens führen

- Bilanzexterne Finanzierungen (z.B. Leasing) werden nicht berücksichtigt

- Keine objektiven Zielvorgaben für die Höhe des ROI aus der Theorie ableitbar

- Risiken der Investitionen werden nicht berücksichtigt

- Die Kapitalkosten WACC werden nicht berücksichtigt

Weblinks

Wikimedia Foundation.