- Satz von Girsanov

-

In der Wahrscheinlichkeitstheorie wird der Satz von Girsanow benutzt um stochastische Prozesse zu verändern. Dies passiert mithilfe eines Maßwechsels von dem kanonischen Maß P zum äquivalenten Martingalmaß Q. Dieser Satz hat eine besondere Bedeutung in der Finanzmathematik, da unter dem äquivalenten Martingalmaß die diskontierten Preise eines Underlying, wie einer Aktie, Martingale sind. Im Bereich stochastischer Prozesse ist der Maßwechsel wichtig, da dann folgende Aussage getroffen werden kann: Wenn Q ein bezüglich P absolut stetiges Wahrscheinlichkeitsmaß ist, dann ist jedes P-Semimartingal ein Q-Semimartingal.

Inhaltsverzeichnis

Geschichte

Der Satz wurde 1945 zuerst von Cameron und Martin [1] und danach 1960 von Igor Wladimirowitsch Girsanow bewiesen. Der Satz wurde durch Lenglart 1977 verallgemeinert.

Satz

Sei

ein Wahrscheinlichkeitsraum, versehen mit der natürlichen Filtrierung des standardisierten Wiener-Prozesses

ein Wahrscheinlichkeitsraum, versehen mit der natürlichen Filtrierung des standardisierten Wiener-Prozesses  . Sei

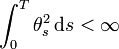

. Sei  ein adaptierter Prozess so dass gilt :

ein adaptierter Prozess so dass gilt : P-f.s. und so dass der Prozess

P-f.s. und so dass der Prozess  definiert durch:

definiert durch:ein Martingal ist.

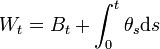

Dann gilt unter dem Wahrscheinlichkeitsmaß P(L) mit der Dichte LT bezüglich P, dass der Prozess

definiert durch

definiert durch  ein standardisierter Wiener-Prozess ist.

ein standardisierter Wiener-Prozess ist.Bemerkung

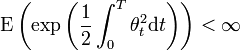

Der schwierigste Teil in der Anwendung des obigen Satzes ist es wohl zu zeigen, dass Lt Martingal ist. Eine hinreichende Bedingung so dass

ein Martingal ist, lautet:Diese Bedingung nennt man auch die Novikov-Bedingung.

Referenzen

- C. Dellacherie, P.-A. Meyer, "Probabilités et potentiel -- Théorie des Martingales" Kapitel VII, Hermann 1980

- Damien Lamberton und Bernard Lapeyre, "Introduction to Stochastic Calculus Applied to Finance", Kapitel IV S. 66, Chapman & Hall, 2000, ISBN 0-412-71800-6

Weblinks

- Notes on Stochastic Calculus mit einem verkürzten Beweis.

Wikimedia Foundation.