- Strategieinstrument

-

Als strategisches Management bezeichnet man den Zweig der Betriebswirtschaftslehre, der sich mit der Entwicklung, Planung und Umsetzung inhaltlicher Ziele und Ausrichtungen von Organisationen beschäftigt. Die Zeithorizonte im strategischen Management umfassen in der Regel zwei bis fünf Jahre, wobei strategisch nicht mit längerfristig gleichzusetzen ist, strategische Pläne aber meistens einen längerfristigen Zeithorizont haben. Aufgrund der starken Überschneidung des Themas mit Fragen der Produktpolitik des Marketing und der Bedeutung für die Stakeholder des Unternehmens korrespondiert das strategische Management stark mit dem Begriff der Unternehmensführung.

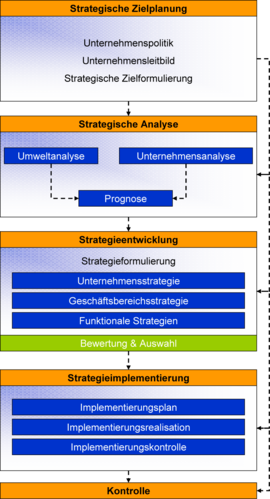

Prozessablauf des Strategischen Managements

Prozessablauf des Strategischen ManagementsInhaltsverzeichnis

Begriffsherkunft

Eingang in die Betriebswirtschaftslehre fand der Begriff "Strategie" insbesondere durch Überlegungen im Rahmen der Spieltheorie. Die Strategie stellt hierbei den "vollständigen" Plan eines Spielers dar, der es ihm gestattet, in allen denkbaren Spielsituationen die richtige Entscheidung zu treffen. Weiteren Anstoß zur Entwicklung eines unternehmensstrategischen Verständnisses lieferte die Disziplin "Business Policy", die insbesondere auf die Harvard Business School zurückgeht. Im Rahmen der Auseinandersetzung mit unternehmerischen Grundsatzentscheidungen rückten zunehmend Fragen der Ausrichtung zukünftiger Unternehmensaktivitäten in den Vordergrund.

In der betriebswirtschaftlichen Planungslehre hat der Strategiebegriff seit seiner Einführung eine erhebliche Ausdifferenzierung erfahren. Nach der weitgefassten Strategiedefinition (z.B. Chandler) beinhaltet die Strategie die Festlegung der grundlegenden Unternehmensziele und die dazugehörigen Maßnahmen zur Erreichung dieser Ziele. Eine sehr enge Strategiedefinition hingegen umfasst lediglich situationsbezogene Maßnahmen (spieltheoretische Interpretation, Szyperski/Winand).

Grundlegende Perspektiven strategischen Managements

Das Strategische Management baut unter anderem auf den Strategischen Erfolgsfaktoren auf. Die Auseinandersetzungen mit Unternehmensstrategie lassen sich entlang unterschiedlichster Gegensatzpaare einsortieren. Die für die Praxis und die theoretische Reflexion wichtigsten Fragen sind:

- ob die Generierung von strategischen Planungen grundsätzlich nur an der Unternehmensspitze stattfinden (sollte) oder ob es nicht auch sinnvoll ist, Initiativen, die sich an anderer Stelle in der Hierarchie entwickeln, zu berücksichtigen

- ob strategisches Management nur das Ziel der Maximierung des Unternehmensprofits verfolgen sollte oder ob es nicht sinnvoll ist, einen breiteren Zielraum, etwa soziale oder ökologische Ziele zumindest mit zu berücksichtigen

- ob man in der Auseinandersetzung mit strategischem Management vornehmlich präskriptive Normstrategien entwickeln sollte oder ob man sich nicht auch, vielleicht sogar schwerpunktmäßig mit der Beschreibung und Analyse real ablaufender strategischer Prozesse beschäftigen sollte.

Relevante Ansätze strategischen Managements

In der Analyse der Gründe für den strategischen bzw. Wettbewerbs-Erfolg von Unternehmen haben sich in der ökonomischen Literatur drei Erklärungsmuster herausgebildet.

Strategische Modelle und Ansätze

Alle strategischen Instrumente können mit einem Autor und einem Buch in Verbindung gebracht werden. Manchmal ist es auch möglich, dass man eine Pionierfirma dazufügen kann.

Modell Englische Bezeichnung Autoren Buchtitel ISBN Jahr Balanced Scorecard Robert S. Kaplan und David P. Norton Balanced Scorecard - Strategien erfolgreich umsetzen ISBN 3-7910-1203-7 1992 Strategy Map Robert S. Kaplan und David P. Norton Strategy Maps. Der Weg von immateriellen Werten zum materiellen Erfolg / Die strategiefokussierte Organisation. Führen mit der Balanced Scorecard ISBN 3-7910-2239-3 / ISBN 3-7910-1802-7 2004/2001 Business Process Reengineering Michael Hammer und Henry Champy Business Reengineering. Die Radikalkur für das Unternehmen ISBN 3-593-35017-3 1993 Branchenstrukturanalyse Five-Forces Michael E. Porter Wettbewerbsvorteile: Methoden zur Analyse von Branchen und Konkurrenten ISBN 3-593-36177-9 1980 Wertschöpfungskette value-chain Michael E. Porter Wettbewerbsvorteile (Competitive Advantage) Spitzenleistungen erreichen und behaupten ISBN 3-593-36178-7 1989 Shareholder Value Alfred Rappaport Creating Shareholder Value ISBN 0-684-84410-9 1986 BCG-Matrix BCG-matrix, growth-share matrix Boston Consulting Group ~1970 Produkt-Markt-Matrix (Ansoff-Matrix), Z-Matrix Harry Igor Ansoff Checklist for Competitive and Competence Profiles Erschienen im Corporate Strategy Magazin, pp. 98-99 1965 SWOT-Analyse ABC-Analyse strategische Erfolgsfaktoren PIMS-Konzept Coopetition St. Galler Management-Modell Success Resource Deployment QHAR-Konzept Erfahrungskurve experience curve berühmt geworden durch General Electric und Boston Consulting Group ~1970 Traffic-Light-Portfolio 4-C-Konzept Strategic group/Space Map Kritik

Der Begriff Strategisches Management ist nur wenig umgrenzt, was ihn zwar universell einsetzbar macht, den essentiellen Inhalt jedoch verwässert. Das lässt den Begriff zu einer Art Schlagwort verkommen. Aufgrund der langfristigen Orientierung kann das strategische Management auch keine Lösungen für konkret vorliegende Probleme bieten. Diese müssen im Rahmen taktischer Entscheidungen und operativer Prozesse auf Basis strategischer Vorgaben gefunden werden.

Ein Vorbehalt ist, dass in der Umsetzung oftmals das Risiko bestünde, sich zu nahe an kategorischen, strategischen Modellen zu orientieren und so kreative Prozesse innerhalb eines Unternehmens zu unterbinden. Weiterhin werden Vergangenheitsorientierung in der Strategiefindung sowie die Bevorzugung faktenbasierter, harter Daten in strategischen Entscheidungsprozessen bemängelt. Weichen Faktoren würde oftmals zu wenig Beachtung geschenkt.

Auch wird kritisiert, dass strategisches Management oftmals primär "qualitative" Modelle mit geringer Aussagekraft und wenig konkretem Nutzen für die Unternehmensführung liefern würden. Dieser Kritik ist insofern Recht zu geben, als dass normierte Strategiemodelle stets nur ein basales Raster zur Analyse und Gewinnung grundsätzlicher Daten über die betrachteten Fakten bieten können.

Dem oft erhobenen Vorwurf, durch Einsatz von strategischem Management und den damit einhergehenden Instrumenten keinerlei quantifizierbare Mehrgewinne in der Unternehmenstätigkeit generieren zu können, sind zwei Punkte entgegenzuhalten:

Einerseits kann konkrete und quantifizierbare Wertschöpfung nur in der eigentlichen, operativen Tätigkeit eines Betriebes stattfinden. Gemäß der weit verbreiteten Auffassung, dass strategische Tätigkeiten aus produktionsfaktorieller Perspektive Aufgaben dispositiver Stellen sind, ist eine konkret nachvollziehbare Kausalkette zwischen Management und objektbezogener, operativer Leistungserstellung schwer zu etablieren. Damit wird auch eine belastbare Quantifizierung der mit dem Einsatz von strategischen Managementtools verbundenen Effizienzgewinne erschwert.

Möglich ist dies jedoch mit umfassenden Kennzahlenmodellen wie zum Beispiel dem klassischen ROI- Schema von DuPont, dem ZVEI- System oder dem Tableau de Bord- Modell.

Andererseits können strategische Modelle und Instrumente nur Anhaltspunkte für Handlungsempfehlungen geben. Insofern ist der konkrete Erfolg und der damit verbundene Mehrertrag untrennbar mit der Qualität strategischer und taktischer Operationalisierung sowie der operativen Umsetzung dieser Handlungsempfehlungen verbunden.

Insofern ist eine stete Kritik gegenüber den gängigen Modelle in Literatur und Praxis ebenso nachvollziehbar wie wichtig.

Siehe auch

Emergenz - Industrieökonomik - Ressourcenorientierung - Wettbewerbsstrategie - Strategische Erfolgsfaktoren - Marketingstrategie

Literatur

- Robert M. Grant, Michael Nippa: "Strategisches Management - Analyse, Entwicklung und Implementierung von Unternehmensstrategien." Pearson Studium, München 2006 (5. Auflage).

- Bäppler, E.: Nutzung des Wissensmanagements im Strategischen Management. Zur interdisziplinären Verknüpfung durch den Einsatz von IKT. Gabler, Wiesbaden, 2008. ISBN 9783834914385

- Hans H. Hinterhuber: Strategische Unternehmungsführung - 1. Strategisches Denken: Vision, Unternehmungspolitik, Strategie. Berlin 2004 (7. Aufl.).

- H. Mintzberg: Strategy formation: Schools of thought. In: J. Frederickson (Hrsg.): Perspektives on strategic management. Boston 1990, S.105-235.

- Cynthia A. Montgomery, Michael E. Porter (Hrsg.): Strategy. Seeking and Securing Competitive Advantage. Harvard Business Press, Boston Mass 1991.

- Günter Müller-Stewens, Christoph Lechner: Strategisches Management. Wie strategische Initiativen zum Wandel führen. Stuttgart 2003 (2. Aufl.).

- Michael E. Porter: How competitive forces shape strategy. in: HBR, 57. Jg. 1979, March-April, S.137-156., auch in: Henry Mintzberg, James Brian Quinn: The Strategy Process - Concepts and Contexts. 2 A. Prentice Hall, Englewood Cliffs NJ 1992, S.61-70.

- Michael E. Porter: Competitive Strategy. Techniques for Analyzing Industries and Competitors. Free Press, New York 1980.

- Michael E. Porter: Wettbewerbsstrategie, Methoden zur Analyse von Branchen und Konkurrenten. 1. A. Campus, Frankfurt (Main) 1983.

- Michael E. Porter: Competitive Advantage. Free Press, New York 1985.

- Michael E. Porter: Competition in Global Industries. Boston/Mass. 1986.

- Harald Hungenberg: Strategisches Management in Unternehmen. Ziele - Prozesse - Verfahren München 2006 (4. Aufl.).

- D. Schneider: Unternehmensführung und strategisches Controlling - Überlegene Instrumente und Methoden. München 2005 (4. Aufl.).

- G. Schreyögg: Unternehmensstrategie. Grundfragen einer Theorie strategischer Unternehmensführung. Berlin/New York 1984.

- R. Whittington: What is strategy – and does it matter? London 1993.

- A. D. Chandler: Strategy and structure in the history of the american enterprise Cambridge/Mass. 1962

- N. Szyperski/U. Winand: Grundbegriffe der Unternehmensplanung Stuttgart 1980

- Harry Igor Ansoff: Management Strategie (engl. orig. Titel "Corporate Strategy"); 1966; Verlag Moderne Industrie

Wikimedia Foundation.