- Währungsreserven

-

Währungsreserven sind die von einer Noten- oder Zentralbank auf der Aktivseite in ausländischer Währung, Edelmetallen, Sonderziehungsrechten und Reservepositionen im Internationalen Währungsfonds gehaltenen Mittel zu Devisenmarktinterventionen und zur Finanzierung von Außenhandelsdefiziten. Währungsreserven werden in der Zahlungsbilanz (Unterkonto: Kapitalbilanz, Devisenbilanz) eines Landes oder einheitlichen Währungsraumes erfasst. Sie liegen meist in Form von Einlagen auf kurze Sicht beziehungsweise auf liquiden Mitteln vor. Sie entstehen durch Leistungsbilanzüberschüsse eines Staates oder Wirtschaftsraumes.[1] Prinzipiell handelt es sich um Nettowährungsreserven, wenn die Auslandsverbindlichkeiten der eigenen Währungsbehörde von den gesamten Währungsreserven, also Bruttowährungsreserven, subtrahiert wurden.[2]

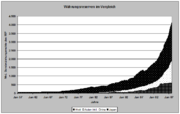

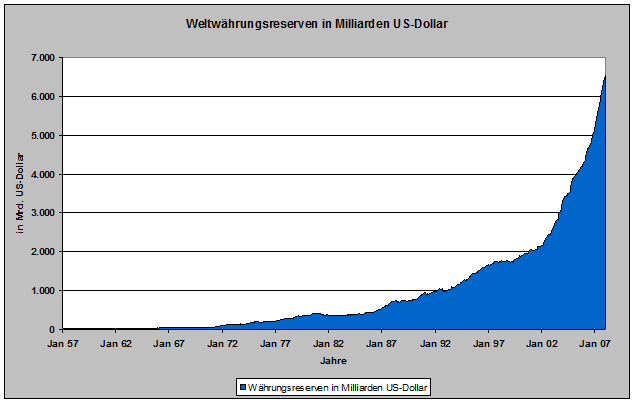

Internationale Währungsreserven in Mrd. US-Dollar[3]

Internationale Währungsreserven in Mrd. US-Dollar[3]Inhaltsverzeichnis

Entwicklung

Die Geschichte der Währungsreserven ist eng mit der Entwicklung der Geld- und Devisenmärkte und der verschiedenen Währungssysteme verbunden. Währungsreserven dienen der Gestaltung von Währungspolitik.

Historie

Das späte 19. und frühe 20. Jahrhundert ist überwiegend vom klassischen Goldstandard mit Goldumlaufswährung/Goldwährung (Gold und Banknoten zirkulieren) und der damit verbundenen Goldparität gekennzeichnet. In Deutschland etwa wurde 1875 die sogenannte „Dritteldeckung“ eingeführt, welche besagte, dass der Betrag der umlaufenden Banknoten zu einem Drittel durch Goldreserven gedeckt sein musste.[4] Zwischen dem Beginn des 1. Weltkrieges und der Zwischenkriegszeit bis Anfang der 20er Jahre, herrschten daraufhin kurzfristig freie flexible Wechselkurse in Form der Goldbarrenwährung/Goldkernwährung (nur Banknoten zirkulieren). Die Zeit nach dem 2. Weltkrieg ist dagegen vom 1944 im amerikanischen Bretton Woods beschlossenen Abkommen über die Gründung des Internationalen Währungsfonds (IWF) und der Einführung der Konvertierbarkeit aller Währungen geprägt.[5] Der US-Dollar avancierte zur internationalen Leitwährung, die US-Notenbank verpflichtete sich dafür, Dollar zu einem festgelegten Kurs in Gold zu tauschen. Diese Verpflichtung konnte Anfang der 1970er Jahre aufgrund des enormen Leistungsbilanzdefizits der USA nicht mehr eingehalten werden. Die USA gaben daraufhin den Wechselkurs des Dollars frei und setzen die Goldkonvertibilität des Dollars außer Kraft. Das Fixkurssystem war endgültig gescheitert. Gold als wichtigstes Reserveaktivum wurde durch die Sonderziehungsrechte abgelöst und verlor bis heute nach und nach an Bedeutung.[6]

Gegenwart

Im 21. Jahrhundert wird die Sicherheit des Geldes überwiegend durch andere Währungen und die Funktion des Internationalen Währungsfonds sowie der Notenbanken in den einzelnen Mitgliedsländern garantiert.[7]

Die globalen Währungsreserven betragen im Januar 2008 laut IWF rund 6,5 Billion US-Dollar. Rund zwei Drittel der Reserven halten asiatische Staaten. In den letzten Jahren sind die Weltwährungsreserven stark angestiegen. Noch Anfang 2003 lagen diese bei ca. 2.300 Mrd. US-Dollar. Im Dezember 2007 erreichten die Weltwährungsreserven einen Betrag von 6.561 Mrd. US-Dollar. Steigen die Weltwährungsreserven wesentlich schneller als die Leistung der Weltwirtschaft, kann dieses ein Indikator für globale Inflation sein.

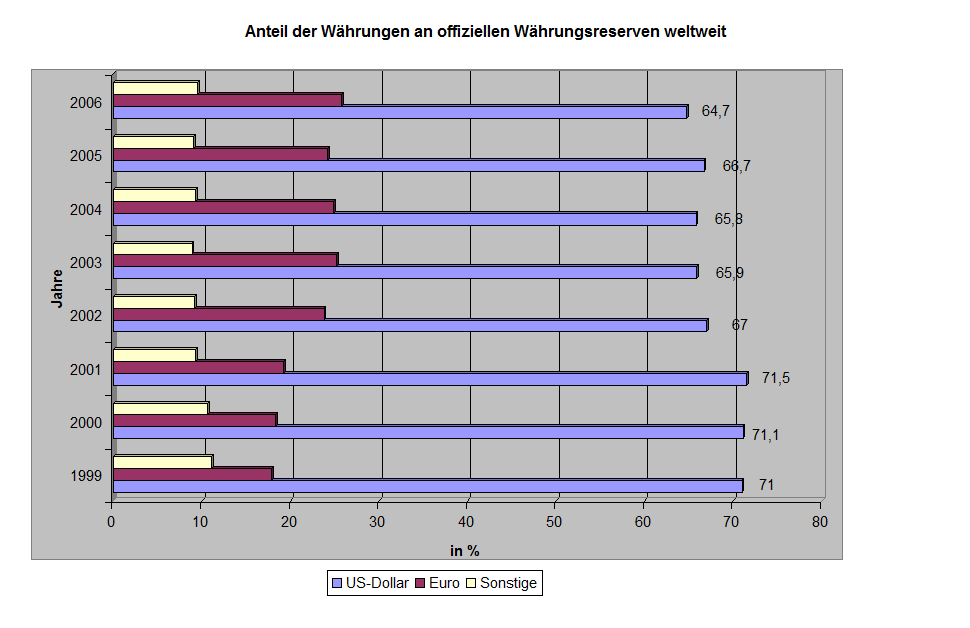

Anteil der Währungen an den Währungsreserven[8]

Anteil der Währungen an den Währungsreserven[8]Traditionellerweise nimmt der US-Dollar als einstige Leitwährung eine Schlüsselstellung ein. Inzwischen hat sich jedoch der Euro zunehmend als Alternative „auf Augenhöhe“[9] etabliert. Die Deutsche Bank[10] prognostiziert, dass der Euro-Anteil an den Währungsreserven bis zum Jahr 2010 schrittweise auf 30 bis 40 Prozent ansteigt. Sie begründet dies mit den großen Wechselkurs-Unsicherheiten, denen der US-Dollar ausgesetzt ist (unter anderem aufgrund des enormen Leistungsbilanzdefizits der USA). Die Bank vermutet, dass die Unsicherheit Stabilität suchende Zentralbanken zu einer stärkeren Diversifikation ihrer Reserven veranlassen könnte. Darüber hinaus ist in mehreren Ländern eine sukzessive Änderung der Währungspolitik (weg von einer reinen Dollarbindung, hin zu einer Bindung an einen Währungskorb) zu beobachten. Ein dritter Grund ist im Anstieg der Währungsreserven selbst zu sehen; Zentralbanken stehen unter politischem Druck, die Reserven zinsbringend anzulegen. Auch aus diesem Grund erscheint eine Diversifikationsstrategie lohnend.

Bestandteile

Devisen

Devisen werden im Zusammenhang mit der Währungsreserve grundlegend in drei verschiedene Forderungen eines Landes oder einheitlichen Wirtschaftsraumes gegenüber Devisenausländern unterteilt: Bankeinlagen, Wertpapiere und Einlagen bei der Bank für Internationalen Zahlungsausgleich (BIZ). Bei den Bankguthaben in ausländischer Währung wird wiederum hauptsächlich zwischen Tages- oder Termingeldern unterschieden. Die verbrieften Geldmarktanlagen außerhalb des eigenen Währungsgebietes bestehen zumeist in Form von relativ sicheren Schuldverschreibungen ausländischer Staaten, aber zunehmend auch aus anderen verzinslichen Anlagen in Wirtschaftsräumen oder Ländern in Fremdwährung, da hier eine höhere Rendite erzielt werden kann. Ebenfalls zu den Devisen zählen effektive Bestände an fremden Banknoten und Münzen, den so genannten Sorten.[11]

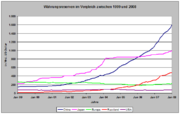

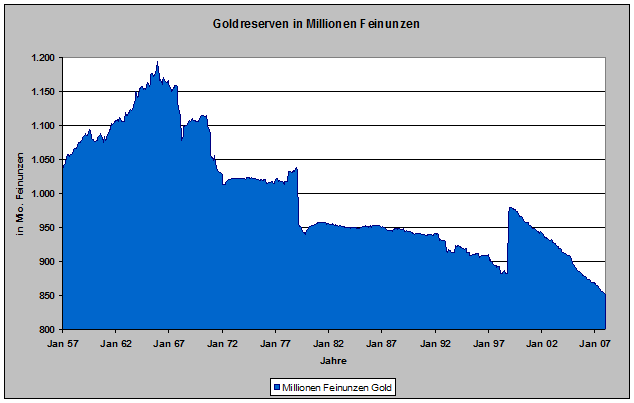

Goldreserven in Mio. Feinunzen[12]

Goldreserven in Mio. Feinunzen[12]Gold

Gold ist ein physisches Gut, welches in Form von Barren oder Münzen gehalten wird und eindeutig durch Wiegen bewertet werden kann. In der Regel werden die Goldbestände der einzelnen Länder von den Zentral- bzw. Notenbanken gehalten. Veränderungen des Goldbestandes als Währungsreserve können aus Preis- und Mengenänderungen resultieren. Der Anteil der internationalen Goldreserven an den gesamten Währungsreserven ist in den letzten drei Jahrzehnten durch Verkäufe und eine geringere Bedeutung für die Währungssicherung von 60% im Jahr 1980 auf 9% im Jahr 2005 zurückgegangen.[13]

Internationale Währungsreserven in Mio. Sonderziehungsrechten[14]

Internationale Währungsreserven in Mio. Sonderziehungsrechten[14]Sonderziehungsrechte (SZR)

Diese künstliche Währung, die nur als Buchgeld existiert, wurde 1969 vom IWF zusätzlich geschaffen, um der „Abschwächung des Reservewachstums und absoluten Verringerung der Goldreserven“[15] entgegenzuwirken und Liquidität für den internationalen Handel zu gewährleisten. Sie sind an einen Währungskorb (heute: US-Dollar, Euro, Yen und Britisches Pfund) gebunden und können von den einzelnen Mitgliedern bei Zahlungsbilanzdefiziten in Abhängigkeit von den jeweiligen Quoten (Höchstbetrag an Finanzmitteln, den der IWF zur Verfügung stellt) in Anspruch genommen werden. Macht ein Mitgliedsland von seinem Sonderziehungsrecht Gebrauch, so kauft es vom IWF quasi fremde Währungen auf „Kredit“.[16]

Reservepositionen im Internationalen Währungsfonds (Ziehrechte)

Es handelt sich um verzinsliche liquide Forderungen auf Guthabenbasis eines Mitgliedes gegenüber dem Internationalen Währungsfonds, welche bei Nachfrage eingelöst werden. Der Zinssatz richtet sich nach dem gewichteten Zins für kurzfristige Finanzanlagen der Mitgliedsstaaten Frankreich, Deutschland, Japan, dem Vereinigten Königreich und den Vereinigten Staaten.[17]

Bedeutung und Anwendungsbeispiel

Vereinfachtes Beispiel zur Stützung des Wechselkurses[18]:

Voraussetzungen[19]:

- Die Leistungsbilanz besteht nur aus der durch Importe negativen Position Handelsbilanz.

- Der „Saldo der Vermögensübertragungen“ findet keinen Niederschlag.

- Die Kapitalbilanz besteht nur aus den Positionen Wertpapiertransaktionen, Direktinvestitionen und Devisenbilanz.

- Die Zahlungsbilanz ist bei der jeweils gewählten Alternative immer ausgeglichen.

- Die Tatsache, dass langfristige Handelsbilanzdefizite problematisch sind, bleibt unberücksichtigt.

Wird bei Importgütern mit unelastischer Nachfrage der Preis angehoben, entstehen Leistungsbilanzdefizite im Inland. Da die importierten Güter in Fremdwährung bezahlt werden müssen, entsteht ein Nachfrageüberhang nach den Devisen des Exportlandes. Dieser Nachfrageüberschuss führt bei flexiblen Wechselkursen und ansonsten konstanten Bedingungen zu einer Abwertung der eigenen Währung. Eben diese Abwertung der eigenen Währung kann durch Kapitalbewegungen der Währungsbehörden verhindert werden. Zum einen könnte das Ausland – etwa durch ein höheres Zinsniveau oder Anreize zu Direktinvestitionen im Inland – dazu veranlasst werden, die durch die Preiserhöhung gestiegenen Einnahmen im Inland zu investieren (Wertpapiertransaktionen und Direktinvestitionen). Oder die Währungsbehörden des Auslandes könnten ihren Anteil an den Währungsreserven des Inlandes aufstocken (Devisenbilanz). In allen drei Fällen würde die Überschussnachfrage nach Devisen des Auslandes beseitigt.

Sonderrolle der exportstarken asiatischen Länder

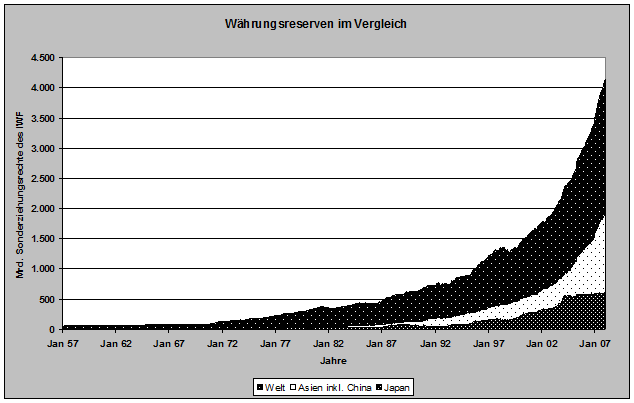

Währungsreserven im Vergleich[20]

Währungsreserven im Vergleich[20]Exportstarke asiatische Länder verzeichneten seit etwa einem Jahrzehnt ein rasantes Anwachsen der Währungsreserven. Besonders deutlich wird dies am Beispiel der Volksrepublik China. Dieses Land hat nach mehreren Jahren einer äußerst erfolgreichen Handelsbilanz im Jahr 2006 sogar Japan in der Summe der Währungsreserven überholt und besitzt seit dem die höchsten Währungsreserven der Welt. Per 31. März 2008 beliefen sich diese auf 1.682 Mrd. US-Dollar.[21] Dies ist unter anderem darauf zurückzuführen, dass China etwa 40% der produzierten Waren exportiert und eine außergewöhnlich hohe Sparquote von 35% hat.[22] Philip D. Wooldridge hat die Rolle Chinas in Bezug auf die weltweiten Währungsreserven wie folgt definiert: „Die Währungsreserven Chinas sind so umfangreich, dass schon geringe Veränderungen ihrer Zusammensetzung bedeutende Auswirkungen auf Schlussfolgerungen bezüglich Trends in aggregierten Daten haben können.“[23] Japan verfügt mit 1.015 Mrd. US-Dollar per 31. März 2008 über die zweithöchsten Reserven der Welt und damit nicht minder bedeutend.[21] Asien verfügt insgesamt (ohne Japan) über etwa 2 Billionen US-Dollar und damit de facto über ein Drittel der weltweiten Währungsreserven.[21] Eine Ursache für das „Horten“ von US-Dollar ist hierbei in der Asienkrise zu sehen.

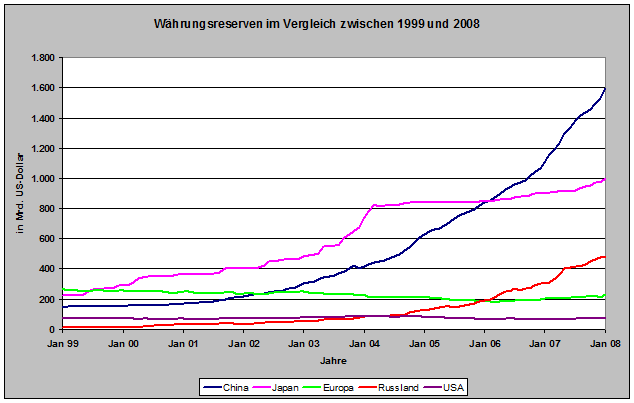

Währungsreserven in Millionen US-Dollar

Nachfolgend werden die Währungsreserven für ausgewählte Länder der Erde zwischen den Jahresenden 2005, 2006 und 2007, bis Anfang 2008 (vorerst letzte umfangreiche Datenbasis im Thomson Financial Datastream) dargestellt.

Die Euroländer wurden getrennt erfasst, da die unterschiedlichen Mitgliedsstaaten eigene Währungsreserven unterhalten, die in der Bilanz der landeseigenen Zentralbank des jeweiligen Euro-Landes erfasst werden. Zum Beispiel ist die Deutsche Bundesbank sowohl die Zentralbank der Bundesrepublik Deutschland, als auch Mitglied der Europäischen Zentralbank (EZB). Durch den vertraglich fixierten, einheitlichen Währungs- und Wirtschaftsraum der Europäischen Union unterwirft sich die Deutsche Bundesbank weitestgehend der Währungspolitik der EZB.

Markt[24] 30.12.2005 29.12.2006 31.12.2007 31.01.2008 Volksrepublik China 818.872 1.066.344 1.528.249 1.589.810 Japan 846.897 895.320 973.365 996.044 Russland 182.240 303.732 476.391 483.225 Republik China (Taiwan) 253.290 266.148 270.310 272.820 Indien 131.192 170.071 266.936 279.721 Korea 210.390 238.956 262.224 261.870 Brasilien 53.799 85.839 180.334 187.507 Singapur 115.957 136.213 162.939 167.521 Hong Kong 124.278 133.204 152.702 159.906 Frankreich 82.410 108.660 138.220 145.620 Deutschland 101.657 111.774 135.300 146.617 Türkei 68.744 90.821 108.246 106.252 Malaysia 70.189 82.353 101.557 111.793 Italien 65.946 75.867 93.677 103.011 Thailand 52.065 66.984 87.455 92.769 Mexiko 68.647 67.583 78.000 80.020 Schweiz 57.509 64.444 75.109 78.970 Vereinigte Staaten von Amerika 65.127 65.895 70.565 72.017 Polen 42.571 48.484 65.745 68.564 Norwegen 46.987 56.844 60.864 58.930 Großbritannien 46.246 51.784 57.939 59.259 Indonesien 33.140 41.103 54.976 53.842 Argentinien 28.125 32.070 46.191 47.659 Kanada 28.265 30.130 41.624 41.917 Rumänien 21.538 30.243 39.747 37.831 Tschechien 29.555 31.454 34.905 36.060 Philippinen 18.494 22.966 33.751 34.809 Dänemark 33.352 31.062 33.608 35.651 Venezuela 29.636 36.672 33.477 33.057 Südafrika 20.571 25.292 32.823 33.264 Ukraine 19.390 22.358 32.479 31.841 Ägypten 21.915 26.073 31.717 32.225 Schweden 24.551 27.679 30.692 30.447 Israel 26.448 27.879 28.137 28.257 Peru 14.097 17.275 27.689 30.737 Australien 43.248 54.863 26.799 31.976 Niederlande 20.461 23.934 26.705 27.270 Ungarn 18.544 21.621 23.955 24.095 Kolumbien 14.947 15.435 20.948 21.368 Spanien 17.223 19.364 18.927 19.913 Slowakei 17.010 13.363 18.581 19.223 Österreich 11.890 12.857 18.094 18.750 Bulgarien 8.692 11.770 17.450 17.295 Kasachstan 7.069 19.127 17.392 19.161 Neuseeland 8.892 14.042 17.137 17.755 Chile 16.963 19.428 16.910 16.882 Belgien 11.993 13.451 16.392 16.644 Kroatien 8.774 11.505 13.607 13.817 Jordanien 6.593 8.140 9.096 9.169 Finnland 11.395 7.506 8.326 8.565 Litauen 3.815 5.772 7.721 7.687 Zypern 4.327 5.871 6.206 1.128 Lettland 2.360 4.509 5.758 5.902 Bangladesch 2.820 3.900 5.580 kA Uruguay 3.071 3.074 4.121 4.430 Malta 2.536 2.915 3.694 kA Griechenland 2.294 2.860 3.642 3.373 Ecuador 2.146 2.023 3.520 3.511 Estland 2.036 2.893 3.376 3.905 Sri Lanka 2.458 2.532 3.064 3.190 Island 1.064 2.361 2.595 2.688 Kenia 1.470 1.780 2.440 2.060 Mauritius 1.365 1.300 1.821 1.867 Irland 877 916 934 926 Slowenien 6.770 5.304 644 640 Luxemburg 279 265 204 293

Zum Vergleich: die Währungsreserven der Bundesrepublik Deutschland betrugen ohne Goldreserven im Sommer 1991 rund 58 Milliarden US-Dollar.Einzelnachweise

- ↑ Vergleich Blanchard, Olivier/Illing, Gerhard: Makroökonomie, 4. Auflage, München, 2006, S. 527 ff.

- ↑ Vergleich Jarchow, Hans Joachim / Rühmann, Peter: Monetäre Außenwirtschaft II – Internationale Wirtschaftspolitik, 5. Auflage, Göttingen, 2002, S. 117 ff.

- ↑ Thomson Financial Datastream - International Financial Statistics des International Monetary Fund vom 31.03.2008, eigene Darstellung

- ↑ Vergleich Jarchow, Hans Joachim / Rühmann, Peter: Monetäre Außenwirtschaft II – Internationale Wirtschaftspolitik, 5. Auflage, Göttingen, 2002, S. 17 ff.

- ↑ Vergleich Bochud, Francois: Zahlungsbilanz und Währungsreserven, 1. Auflage, Tübingen, 1970, S. 1 ff.

- ↑ Vergleich Borchert, Manfred: Außenwirtschaftslehre, 7. Auflage, Wiesbaden, 2001, S. 423 ff.

- ↑ Vergleich Eichengreen, Barry: Vom Goldstandard zum EURO – Die Geschichte des internationalen Währungssystems, 1. Auflage, Berlin, 1996, S. 21 ff.

- ↑ In Anlehnung an International Monetary Fund, http://www.imf.org/external/pubs/ft/ar/2007/eng/index.htm, Annual Report, 2007, Appendix, S. 3 vom 28.03.2008, eigene Darstellung

- ↑ Deutsche Bank AG: Dollar bleibt Nummer eins, Autor Norbert Walter, 17.01.2008, URL: http://www.dbresearch.de/servlet/reweb2.ReWEB?rwkey=u43304191, vom 05.04.2008

- ↑ Deutsche Bank AG: Internationale Reservewährung Euro im Aufwind, EU Monitor 46, 24. April 2007, URL: http://www.dbresearch.de/PROD/DBR_INTERNET_DE-PROD/PROD0000000000209721.pdf, vom 08.04.2008

- ↑ Vergleich Bank for International Settlements: Wooldridge, Philip D.: Veränderte Zusammensetzung von Währungsreserven - BIZ Quartalsbericht September 2006, URL: http://www.bis.org/publ/qtrpdf/r_qt0609ger_e.pdf vom 29. März 2008, S. 35 ff.

- ↑ Thomson Financial Datastream - International Financial Statistics des International Monetary Fund vom 31. März 2008, eigene Darstellung

- ↑ Vergleich Bank for International Settlements: Wooldridge, Philip D.: Veränderte Zusammensetzung von Währungsreserven - BIZ Quartalsbericht September 2006, URL: http://www.bis.org/publ/qtrpdf/r_qt0609ger_e.pdf vom 29.03.2008, S.36

- ↑ Thomson Financial Datastream - International Financial Statistics des International Monetary Fund vom 03.04.2008, eigene Darstellung

- ↑ Jarchow, Hans Joachim / Rühmann, Peter: Monetäre Außenwirtschaft II – Internationale Wirtschaftspolitik, 5. Auflage, Göttingen, 2002, S. 140 – 141

- ↑ Vergleich Beike, Rolf/Schlütz, Johannes: Finanznachrichten – lesen, verstehen, nutzen; 3. Auflage, Stuttgart, 2001, S. 274 ff.

- ↑ Vergleich International Monetary Fund: Die Kreditvergabe des IWF – Informationsblatt, URL: http://www.imf.org/external/np/exr/facts/deu/howlendd.htm, 29.03.2008

- ↑ Vergleich Jarchow, Hans Joachim / Rühmann, Peter: Monetäre Außenwirtschaft II – Internationale Wirtschaftspolitik, 5. Auflage, Göttingen, 2002, S. 199 ff.

- ↑ Vergleich Blanchard, Olivier/Illing, Gerhard: Makroökonomie, 4. Auflage, München, 2006, S. 526 ff.

- ↑ Thomson Financial Datastream - International Financial Statistics des International Monetary Fund vom 31.03.2008, eigene Darstellung

- ↑ a b c Thomson Financial Datastream - International Financial Statistics des International Monetary Fund vom 30.04.2008

- ↑ Vergleich Rogers, Jim: Investieren in China – So profitieren auch Sie vom größten Markt der Welt, 1. Auflage, München, 2008, S. 93

- ↑ Vergleich Bank for International Settlements: Wooldridge, Philip D.: Veränderte Zusammensetzung von Währungsreserven - BIZ Quartalsbericht September 2006, URL: http://www.bis.org/publ/qtrpdf/r_qt0609ger_e.pdf vom 29.03.2008, S. 40

- ↑ Thomson Financial Datastream - International Financial Statistics des International Monetary Fund vom 31.03.2008, eigene Darstellung

Literatur

- Olivier Blanchard, Gerhard Illing: Makroökonomie, 4. Auflage, München, 2006, ISBN 3-8273-7209-7.

- Francois Bochud: Zahlungsbilanz und Währungsreserven, 1. Auflage, Tübingen, 1970, ISBN 3-16-330152-5.

- Peter Bofinger: Grundzüge der Volkswirtschaftslehre. Eine Einführung in die Wissenschaft von Märkten, 2. Auflage, München, 2006, ISBN 3-8273-7076-0.

- Manfred Borchert: Außenwirtschaftslehre, 7. Auflage, Wiesbaden, 2001, ISBN 3-409-63907-1.

- Barry Eichengreen: Vom Goldstandard zum EURO – Die Geschichte des internationalen Währungssystems, 1. Auflage, Berlin, 1996, ISBN 3-8031-3603-2.

- Hans Joachim Jarchow, Peter Rühmann: Monetäre Außenwirtschaft II – Internationale Wirtschaftspolitik, 5. Auflage, Göttingen, 2002, ISBN 3-5250-3174-2.

- Paul Krugman, Maurice Obstfeld: Internationale Wirtschaft - Theorie und Politik der Außenwirtschaft, 7. Auflage, München, 2006, ISBN 3-8273-7199-6.

Weblinks

Wikimedia Foundation.