- Zero Bond

-

Eine Nullkuponanleihe (in Verkürzung der englischen Bezeichnung "Zero Coupon Bond" im deutschen Sprachgebrauch auch Zero-Bond genannt) ist eine Sonderform des verzinslichen Wertpapiers. Dabei gibt es keinen Kupon (d.h. keine laufende Zinszahlung) und nur eine Auszahlung am Ende der Laufzeit der Anleihe. Der Gewinn für den Anleger besteht damit nur in der Differenz zwischen dem Erwerbskurs und dem Rückzahlungspreis bzw. Verkaufskurs.

Inhaltsverzeichnis

Formen der Nullkuponanleihe

Zwei Formen sind wichtig:

- Die Nullkuponanleihe im klassischen Sinn. Hier wird am Ende der Laufzeit der Nennwert der Anleihe ausbezahlt. Der Ausgabekurs der Anleihe hat dann ein dementsprechend großes Disagio.

- Der Zinssammler wird zum Nennwert ausgegeben und er sammelt dann die Zinsen (entweder feste Zinsen oder dem Marktzinssatz angepasste Zinsen) bis zum Laufzeitende an.

Die Nullkuponanleihe hat gegenüber klassischen, kupontragenden Anleihen eine wesentlich geringere Bedeutung. Sie wird jedoch oft dazu verwendet, den Garantieteil bei Garantiefonds oder Garantiezertifikaten darzustellen.

Bewertung

Es ist möglich, viele andere Formen von Anleihen gedanklich in Nullkuponanleihen und Marktzinspapiere zu zerlegen, um diese leichter zu bewerten.

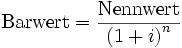

Die Bewertung der Nullkuponanleihe erfolgt nach folgender Formel:

wobei

- i = Marktzinssatz für jede Periode

- n = Laufzeit gemessen in Perioden

Anlagerisiken

Da bei einer Nullkuponanleihe während der Laufzeit keinerlei Rückzahlungen erfolgen und somit eine Wiederanlage der Erträge nicht möglich ist, weisen Nullkuponanleihen eine hohe Volatilität auf, d. h. der Kurs dieser Wertpapiere reagiert im Vergleich zu einer "herkömmlichen Anleihe" besonders stark auf Schwankungen des Marktzinssatzes. Dies kann gerade dann kritisch sein, wenn sich der Anleger einer hohen Restlaufzeit gegenüber sieht und es aufgrund der Kursschwankungen vorteilhaft wäre, das Papier vor Endfälligkeit abzustoßen. Diese Reagibilität wird mit Hilfe der finanzmathematischen Kennzahl der Duration ausgedrückt.

Vorteile

Da es während der Laufzeit der Anleihe zu keiner Auszahlung kommt, muss sich der Anleger auch keine Gedanken über die Wiederanlage der Erträge machen.

Bei im Privatvermögen befindlichen Anlagen ist (nach dem Steuerrecht der Bundesrepublik Deutschland) darüber hinaus eine Versteuerung der Erträge erst bei Fälligkeit oder vorherigem Verkauf der Wertpapiere vorzunehmen, so dass die implizite Wiederanlage der rechnerischen Bruttozinserträge erfolgt. Der Zeitpunkt der Versteuerung der Erträge kann bewusst in Phasen einer niedrigen Progression (z. B. Ruhestandsphase) verschoben werden.

Behandlung nach HGB

Nullkuponanleihen werden gemäß HGB zu fortgeführten Anschaffungskosten behandelt. Nullkuponanleihen sind Finanzinnovationen und werden daher nach der Emissions- bzw. Marktrendite besteuert.

Literatur

- Carsten Bentlage: Betriebswirtschaftliche und steuerrechtliche Analyse von Zero-Bonds, Wiesbaden, 1996, ISBN 3-8244-6301-6

Wikimedia Foundation.