- Zinsterminkontrakt

-

Zinsänderungsrisiken sind marktzinsbedingte Vermögensrisiken, die entweder in Form von Zinsüberschuss- und/oder Bar- bzw. Marktwertrisiken auftreten.

Analyse des Zinsänderungsrisikos

Einflussfaktoren

Die wesentlichen Einflussfaktoren des Zinsänderungsrisikos lassen sich zu zwei Oberbegriffen zusammenfassen. Zum einen ist das Zinsänderungsrisiko vom Zins-Exposure (interne Komponente), zum anderen von den Marktzinsvolatilitäten (externe Komponente) abhängig.

Die Zins-Exposure fasst unternehmensinterne Faktoren wie die offene Festzinsposition, die Fristenabläufe und die Zinselastizität zusammen. Die Marktzinsvolatilitäten stellen sowohl Zinsniveauveränderungen als auch Drehungen der Zinsstruktur dar. Je ausgeprägter diese beiden Faktoren auftreten, d. h. je größer beispielsweise die Festzinsposition im Vergleich zur variablen Zinsposition ist oder je stärker sich das Zinsniveau verschiebt, umso höher ist unter sonst gleichen Bedingungen auch das Zinsänderungsrisiko.

Instrumente zur Zinsrisikoanalyse

Die Instrumente zur Zinsrisikoanalyse lassen sich zum einen danach unterscheiden, ob sie primär zur Analyse des Zinsüberschussrisikos oder des Barwertrisikos entwickelt und eingesetzt werden. Darüber hinaus ist eine Unterscheidung nach statischen oder dynamischen Ansätzen möglich. Während die statischen Ansätze stichtagsbezogen sind und in der Regel auch nur die zu diesem Stichtag bereits kontrahierten Zinsgeschäfte berücksichtigen, werden bei den dynamischen Ansätzen auch Neu- und Anschlussgeschäfte in die Analyse integriert. Die statischen Instrumente zielen daher vor allem auf das operative Geschäft. Dynamische Ansätze sind dagegen insbesondere für strategische Risikoanalysen geeignet.

Zinsüberschuss- bzw. Zinsspannenrisiken

Betrachtet man die langfristige Entwicklung der Zinsspannen einer Großbank, einer Sparkasse und einer Genossenschaftsbank auf Basis der Bundesbankstatistik, so stellt man im Zeitablauf stark schwankende Zinsspannen fest.

Zinsspannen ausgewählter Bankengruppen im Zeitraum 1970 bis 2000

Mittelwert Standardabweichung Variationskoeffizient Großbanken 2,33 % 0,56 %-Punkte 24 % Volksbanken 3,18 % 0,34 %-Punkte 11 % Sparkassen 3,01 % 0,30 %-Punkte 10 % Während die Zinsspannen der Sparkassen und der Genossenschaftsbanken in diesem Zeitraum eine Standardabweichung von 0,30 bis 0,34 Prozentpunkten aufwiesen, betrug sie bei den Großbanken knapp 0,56 %-Punkte. Offensichtlich war das Zinsänderungsrisiko bei den Großbanken ausgeprägter. Eine Betrachtung des Variationskoeffizienten als relatives Steuerungsmaß verstärkt diesen Eindruck noch.

Einflussfaktoren und Formen des Zinsüberschussrisikos

Die wesentlichen Wirkungszusammenhänge lassen sich mit Hilfe einer Bilanzbetrachtung verdeutlichen, wobei die Zusammenhänge in gleicher Weise auch für das außerbilanzielle Geschäft Gültigkeit besitzen.

Das gesamte Zinsgeschäft eines Kreditinstituts kann in zwei Schichten unterteilt werden, die sich hinsichtlich ihrer Anpassungsfähigkeit an auftretende Marktzinsänderungen unterscheiden:

Festzinsgeschäfte

Diese Geschäfte umfassen sämtliche Positionen, die für einen bestimmten Zeitraum einen fest vereinbarten und in seiner Höhe konstanten Zinssatz aufweisen.

Variable Zinsgeschäfte

Diese Zinsgeschäfte besitzen entweder keine Zinsbindungsdauer oder aber nur eine sehr kurze. Dadurch sind diese Geschäfte teilweise bzw. voll zinsreagibel.

Zinsüberschussrisiken entstehen immer dann, wenn zwischen den Aktiv- und Passivpositionen keine Zinsbindungskongruenz besteht. Auftretende Inkongruenzen führen zu entsprechenden betraglich oder zeitlich offenen Positionen.

Der klassische Fall des Zinsüberschussrisikos ist das so genannte Festzinsrisiko. Dieses entsteht, wenn ein Festzinsblock auf der Aktivseite durch eine variabel verzinsliche Position auf der Passivseite der Bilanz finanziert wird (Risiko bei steigendem Marktzins) oder umgekehrt eine variabel verzinsliche Position auf der Aktivseite durch eine Festzinsposition auf der Passivseite finanziert wird (Risiko bei sinkendem Marktzins).

Zinsbindungsbilanz

Die Zinsbindungsbilanz ist ein Instrument, mit dem Zinsänderungsrisiken identifiziert und quantifiziert werden können. Sie wurde in den 70er Jahren und insbesondere mit dem Zinsanstieg zu Anfang der 80er Jahren zunehmend zur Analyse des Zinsänderungsrisikos in Kreditinstituten eingesetzt. In der Folge der aus der Hochzinsphase resultierenden Schieflagen einzelner Institute hat die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für sämtliche Banken die Pflicht zur Aufstellung von Zinsbindungsbilanzen eingeführt.

In der Zinsbindungsbilanz werden sämtliche aktivischen und passivischen Festzinspositionen gegenübergestellt und für zukünftige Perioden die sich ergebenden offenen Positionen ermittelt. Eine offene Position, entweder als Aktivüberhang oder als Passivüberhang bedeutet Zinsänderungsrisiko.

Als Festzinsgeschäft sollten dabei in Anlehnung an die BaFin üblicherweise alle Geschäfte zu Grunde gelegt werden, die eine Restzinsbindung von mehr als 180 Tagen aufweisen. Ebenso sollte diese Bilanz auch die nicht zinsreagiblen unverzinsliche Aktiva und Passiva berücksichtigen.

Üblicherweise berücksichtigt die Zinsbindungsbilanz in der Feststellung des Zinsüberschussrisikos einen Marktzinsanstieg von 1 %. D. h. das ausgewiesene Risiko stellt den Betrag in EUR dar, den der Zinsüberschuss sinken wird, wenn das Marktzinsniveau um 1 % steigt.

Formaler Aufbau

Die Zinsbindungsbilanz ist Teil der Ertragsbilanz. Folgende Tabelle zeigt eine Zinsbindungsbilanz bei positiver Fristentransformation und die Gesamtbilanz, die zusätzlich das sonstige Marktzinsabhängige Geschäft umfasst.

Aktiva Passiva Geschlossene Festzinsposition Offene Festzinsposition Festzinslücke Sonstiges marktzinsabhängiges Geschäft Die Zinsbindungsbilanz hat den Nachteil, dass ein Rückgang gegenüber der ursprünglichen Erwartung bei einer Zinsänderung erfolgen kann, obwohl keine Festzinslücke besteht. Die Veränderung rührt aus dem sonstigen marktabhängigen Geschäft.

Beispiel einer Zinsbindungsbilanz

Volumen Ø-Zins Festzinsaktiva 2.300 8,0 % Festzinspassiva 1.500 6,0 % Geschlossene Position 1.500 2,0 % Offene Position (aktiv) 800 8,0 % Zinsüberschussrisiko (Veränderung Marktniveau um 1 %) -8 Somit tritt im obigen Fall ein Zinsüberschussrisiko in Höhe von 8 Einheiten ein.

Kritik

Zinsveränderungen können das Ergebnis auch dann negativ beeinflussen, wenn Fristenkongruenz (Übereinstimmen der Volumina hinsichtlich der Restlaufzeit auf der Aktiv- und der Passivseite) besteht. Dies ist darauf zurückzuführen dass sich die variablen Aktiv- und Passivzinssätze unterschiedlich verändern.

In der Regel findet in der Praxis eine Erweiterung der Zinsbindungsbilanz durch Barwertüberlegungen statt. Dabei werden die Zinsüberschussrisiken der folgenden Perioden mit dem entsprechenden Diskontsatz abgezinst.

Siehe auch: Barwert

Zinsablaufbilanz

Hier werden die Festzinsbestände zu mehreren Zeitpunkten abgebildet.

Das Zinselastizitätenkonzept

Dieses etwa Mitte der 80er Jahre insbesondere durch Rolfes entwickelte Konzept (Rolfes, 1985) stellt auf die unterschiedlichen Zinsreagibilitäten im variablen Zinsgeschäft ab. Man spricht hier auch von Zinselastizitäten. Diese beschreiben also die Anpassungsfähigkeit von variablen Zinspositionen auf Veränderungen des Marktzinsniveaus.

Es wird vorausgesetzt, dass die Zinssätze der einzelnen Bilanzpositionen und Bankprodukte an den Geld- und Kapitalmarktzinssatz gekoppelt ist.

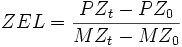

Mathematisch dargestellt errechnet sich die Zinselastizität wie folgt:

mit PZt = Produktzins in t, PZ0 = Produktzins in der Periode 0, MZt = Marktzins in t, MZ0 = Marktzins in der Periode 0.

Da die Höhe der so ermittelten Zinselastizitäten aber sehr stark von den beiden Beobachtungszeiträumen abhängt, ist es sinnvoll, die Elastizitäten mit Hilfe von Regressionsanalysen zu berechnen.

Siehe auch: Regressionsanalyse

Statische Elastizitätsbilanz

Die Basis für Zinselastizitätsuntersuchungen bildet regelmäßig die statische Elastizitätsbilanz. In ihr werden sämtliche Aktiv- und Passivpositionen mit ihren Volumina und Zinselastizitäten einander gegenübergestellt. Im Grundmodell der statischen Elastizitätsbilanz setzt sich das gesamte Zinsänderungsrisiko aus zwei Komponenten zusammen: dem Festzinsrisiko aus der offenen Festzinsposition und dem variablen Zinsänderungsrisiko.

Beispiel einer statischen Elastizitätsbilanz

Elastizitätsbilanz in Mio. EURO Aktiva Volumen Zinselastizität Passiva Volumen Zinselastizität Barreserven 200 0,00 % Interbankenverbindlichkeiten 300 0,90 % Interbankenforderungen 600 0,90 % Sichteinlagen 200 0,00 % Kontokorrentkredite 1.500 0,80 % Termineinlagen 1.100 0,70 % Kurzfristige Darlehen 1.300 0,60 % Spareinlagen 2.400 0,40 % variables Aktivgeschäft 3.600 0,70 % variables Passivgeschäft 4.000 0,50 % Anleihen und Schuldverschreibungen 300 0,00 % Sparbriefe 500 0,00 % Kommunaldarlehen 400 0,00 % Schuldverschreibungen 300 0,00 % Hypothekendarlehen 700 0,00 % Eigenkapital 200 0,00 % Festzinsaktiva 1.400 0,00 % Festzinspassiva 1.000 0,00 % Aktiva Gesamt 5.000 0,504 % Passiva Gesamt 5.000 0,400 % In dem verbleibenden Block von 3.600 Mio. Euro variablen Geschäfts auf der Aktivseite ergibt sich eine durchschnittliche Zinsanpassungselastizität in Höhe von 0,70 %. Die dagegenstehenden variablen Passivmittel weisen jedoch nur eine durchschnittliche Elastizität von 0,50 % auf. Bei einem Anstieg des Marktzinsniveaus um 1 % würden die Zinserträge somit stärker steigen, als die Zinsaufwendungen. Es ergäbe sich somit eine Zinsänderungschance für das Kreditinstitut.

mit ZELA = Zinselastizität Aktiv, ZELP = Zinselastizität Passiv und BS = Bilanzsumme.

Somit ergibt sich für das Kreditinstitut eine Zinsänderungschance in Höhe von 5,2 Mio. Euro.

Dynamische Elastizitätsbilanz

Gegenstand der dynamischen Elastizitätsbilanz sind umfangreiche strategische Bilanz- und Zinsrisikosimulationen. Diese werden mit Hilfe von PC-Lösungen mit begrenztem Aufwand durchgeführt, wobei entsprechende Programme sowohl von Unternehmensberatungsgesellschaften als auch von einzelnen kreditwirtschaftlichen Verbänden angeboten werden.

Diese Simulationsrechnungen bauen auf den Informationen der Zinsbindungsbilanz und der statischen Elastizitätsbilanz auf.

Auf Grund von zu treffenden Annahmen, wie z. B. die zukünftige Zinsentwicklung, treten hierbei eine Vielzahl von Prognoseproblemen auf.

Kritik

Die zu messenden Zinselastizitäten weisen keine zeitliche Stabilität auf.

Barwertrisiken

Zinsbedingte Bar- bzw. Marktwertrisiken treten bei der Betrachtung von einzelnen festverzinslichen Wertpapieren bis hin zu Wertpapierportefeuilles in den Vordergrund. Hier führt eine drohende Steigung des Marktzinsniveaus zu einer Anpassung des Wertpapierkurses.

Kursrisiken festverzinslicher Wertpapiere

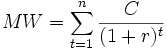

Der Kurs einer Anleihe ist von Faktoren wie z. B. dem Nominalzins und der Restlaufzeit geprägt.

Allgemein lässt sich der Marktwert (MW) eines festverzinslichen Wertpapiers wie folgt errechnen:

Siehe auch: Verzinsliches Wertpapier

Durations-Analyse

- Hauptartikel: Duration

Die Duration ist eine Zeitgröße in Jahren, die den Zeitraum angibt, der bei einem festverzinslichen Wertpapier benötigt wird, damit sich die aus einer Zinsänderung ergebenden Kurs- und Zinseszinseffekte gerade wieder ausgleichen und in dem damit die Ursprungsrendite gesichert wird (siehe hierzu auch Duration).

Da sich zum Zeitpunkt der Duration ein bestimmter feststehender Wert unabhängig von der eintretenden Marktzinsänderung ergibt, kann mit Hilfe der Duration eine Immunisierung gegen Zinsänderungsrisiken erfolgen.

Value-at-Risk-Analysen

- Hauptartikel: Value at Risk

Value at Risk

Value at RiskDie auf Risiko-Kompensation zielenden Verfahren wie die Duration müssen trotz aller Ausbaustufen noch (Rest-)Risiken anerkennen. Da zudem die Unsicherheit in Bezug auf die Einflussgrößen eines Risikos besser eingefangen werden sollte, blieb bereits von hierher ein Bedarf nach weiter entwickelten Methoden zur Analyse von Preisänderungsrisiken bestehen. Hinzu trat das steigende Interesse an einem geeigneten Maß zur Messung der Gesamtrisikoposition einer Bank. Daher wurde das Konzept des Value at Risk entwickelt.

Ausgehend von einem downside-orientierten Risikobegriff, der ein Risiko als negative Abweichung zwischen tatsächlichem und erwartetem Ergebnis versteht, wird das Risikomaß VaR definiert als die negative Wertänderung einer Vermögensposition, die in Abhängigkeit einer unterstellten Verteilungsannahme mit einer bestimmten vorgegebenen Wahrscheinlichkeit in einer bestimmten Periode maximal eintreten kann.

Er stellt damit einen Schwellenwert dar, den die tatsächlichen Verluste mit der vorgegebenen Wahrscheinlichkeit nicht überschreiten.

Steuerung des Zinsänderungsrisikos

Die Einteilung der Risikosteuerung in Maßnahmen der aktiven und der passiven Risikosteuerung lässt sich grundsätzlich auch auf die Steuerung des Zinsänderungsrisikos übertragen.

Aktive versus passive Treasury-Strategien

Aktive Treasury-Strategien sind dadurch gekennzeichnet, dass in Abhängigkeit von konkreten Zinsprognosen bewusst offene Zinspositionen beziehungsweise Abweichungen von einer definierten Benchmark eingegangen werden, um eine höhere Rendite als die Benchmark zu erzielen.

Passive Treasury-Strategien sind dagegen regelgebundene Strategien, die unabhängig von Zinsprognosen verfolgt werden. Dabei wird versucht, eine vorgegebene Cashflow-Struktur über längere Zeiträume möglichst konstant zu halten.

Risikovermeidung mit Risikolimiten

Im Rahmen der aktiven Risikosteuerung ist zunächst die Risikovermeidung auf der Basis von Limitsystemen anzuführen. Neben der Limitierung des Gesamtbankrisikos werden in der Regel auch Teillimite zur Begrenzung bestimmter Risikopositionen, wie z. B. dem Kursänderungsrisiko, eingesetzt.

Die Quantifizierung der Risikolimite erfolgt in der Praxis über das oben erläuterte Value-at-Risk-Konzept.

Risikoverminderung und Risikoüberwälzung durch Derivative Instrumente

Neben bilanziellen Instrumenten zur Risikoverminderung und -überwälzung stehen insbesondere außerbilanzielle, derivative Finanzinstrumente zur Verfügung.

Die bilanzielle Steuerung kann sowohl im Kunden- als auch im Interbankengeschäft erfolgen. Auf Kundenseite ist jedoch zu berücksichtigen, dass die Akzeptanz des Kunden vonnöten ist um beispielsweise die Zinsbindung im Kundengeschäft zu erhöhen. Da sich auf Grund von Konjunkturzyklen unterschiedliche Nachfragemuster aus Sicht des Kunden ergeben werden, ist es wohl nur schwer möglich die intern abgeleiteten Strategien zur Risikoverminderung und -überwälzung umzusetzen.

Somit ist es für ein Kreditinstitut vielversprechender zu versuchen, die definierte Strategie im Interbankengeschäft umzusetzen.

Zins-Swaps

Zins-Swaps beinhalten den Austausch von zwei unterschiedlichen Zinszahlungsverpflichtungen, die sich auf einen einheitlich zu Grunde liegenden Nominalbetrag beziehen. Da nur die Zinszahlungsverpflichtung getauscht wird und der Nominalbetrag nicht fließt, entsteht zwischen den Vertragspartnern keine Kapitalforderung.

Siehe auch: Zinsswap

Forward Rate Agreement

Bei einem FRA vereinbaren zwei Vertragsparteien einen festen Terminzinssatz (Forward Rate) auf einen bestimmten Nominalbetrag für einen in der Zukunft liegenden Zeitraum. Zudem verpflichten sie sich, Ausgleichszahlungen zu leisten, sofern ein festgelegter Referenzzins zu Beginn des in der Zukunft liegenden Zeitraums über oder unter dem vereinbarten Terminzinssatz liegt.

Siehe auch: Forward Rate Agreement

Zins-Futures

Zins-Futures stellen das börsliche Gegenstück zu den außerbörslichen Forward Rate Agreements dar. Sie stellen ein echtes Termingeschäft dar. Im Unterschied zu den FRAs wird jedoch nicht der Zins zwischen Käufer und Verkäufer, sondern der sich aus dem Zins ergebende Kurs des Papiers vereinbart. Es handelt sich damit letztlich um den standardisierten Kauf/Verkauf einer Anleihe per Termin.

Zins-Futures werden als standardisierte Terminkontrakte an zahlreichen Terminbörsen gehandelt. In Europa sind dies insbesondere die Eurex in Frankfurt und die Liffe in London.

Als Grundlage für den Anleihenkauf dienen Bundesanleihen (BUND-Future), Bundesobligationen (BOBL-Future), die Schatzanweisungen (Schatz-Future) sowie Geldmarktpapiere (Ein- und Drei-Monats-Euribor-Futures).

Die wichtigsten Merkmale eines Future-Kontraktes sind:

- die Spezifikation des zu Grunde liegenden Kassainstruments,

- die Kontraktgröße,

- die handelbaren Fälligkeitstermine,

- die Regelungen zur Sicherheitsleistung und zur Schlussabrechnung.

Siehe auch: Future

Optionale Zinsprodukte

Über die oben genannten Finanzinstrumente hinaus, eignen sich noch weitere Instrumente zur fallweisen Absicherung von Zinsänderungs- bzw. Marktpreisänderungsrisiken:

- Cap: Absicherung gegen steigende Zinsen

- Floor: Absicherung gegen sinkende Zinsen

- Collar: Fixierung einer Zinsober- und Zinsuntergrenze

Regulierung des Zinsänderungsrisikos

Es wird zwischen Zinsänderungsrisiken des Anlagebuches und des Handelsbuches unterschieden.

Zinsänderungsrisiken im Anlagebuch

Zinsänderungsrisiken des Anlagebuches werden in Grundsatz 1 nicht reguliert; dies gilt auch für Basel II, wobei dieses in Säule 2 berücksichtigt werden kann.

So wurden zur Unterstützung von Säule 2 vom Basler Ausschuss (2004) "Prinzipien für das Management und die Aufsicht von Zinsrisiken" aufgestellt, in denen unter anderem der Begriff der Ausreißerinstitute (outlier banks) definiert wird. Darunter fallen diejenigen Banken, bei denen ein Standard-Zinsschock oder dessen Äquivalent (z.B. ein 200 Basispunkte Zinsschock für Exposures in G10-Währungen) zu einem Barwertverlust im Anlagebuch von mehr als 20% des haftenden Eigenkapitals (Tier 1 und Tier 2 capital) führt. Die nationalen Bankenaufsichten sollten Ausreißerinstituten gegenüber besonders achtsam bezüglich der angemessenen Ausstattung an regulatorsischem Eigenkapital sein.

Für das deutsche Bankensystem wurde das Zinsrisiko im Anlagebuch seitens der Deutschen Bundesbank und der BaFin erstmalig im den Jahren 2005/2006 im Rahmen einer freiwilligen Umfrage unter den deutschen Banken ermittelt. Die detailiierten Ergebnisse dieser Zinsrisikoumfrage wurden jedoch bis dato nicht veröffentlicht.

Der Basler Ausschuss (2004) hat zudem einen standardisierten Modellrahmen aufgestellt, anhand dessen das Zinsrisiko im Anlagebuch von Banken über externe (buchhalterische) Größen seitens den nationalen Aufsichtsbehörden quantifiziert werden kann. Ähnliche Modelle werden bereits in anderen Staaten wie den USA (Economic Value Model, EVM) angewendet. Ausgefeiltere Modelle umfassen das Net Portfolio Vaue Model (NPV) der Office of Thrift Supervision, bzw. das Time Series Accounting-Based Model (TAM), anhand dessen das Zinsrisiko deutscher Banken analysiert wurde.

Zinsänderungsrisiko im Handelsbuch

Bei Zinsänderungsrisiken des Handelsbuches muss zunächst eine Zinsnettoposition bestimmt werden. Dies ist generell bei Marktpreisrisiken der Fall. Sie ergibt sich aus zinsabhängigen Wertpapieren und Kassapositionen, wertpapierbezogenen Derivaten und marktzinsbezogenen Derivate.

Bei zinsabhängigen Wertpapieren und Kassapositionen wird eine Saldierung gegenläufiger Positionen vorgenommen. Es ist die Zinsnettoposition in gleichen Wertpapieren.

Bei wertpapierbezogenen Derivaten wird eine Saldierung der wertpapierbezogenen Komponente mit gegenläufigen Positionen vorgenommen.

Die marktzinsbezogene Komponenten der wertpapierbezogenen Derivate werden ebenso wie die marktzinsbezogenen Derivate saldiert. Dies gilt für weitgehend entsprechende Positionen.

Eigenmittelunterlegung für allgemeine Kursrisiken

Durationsmethode

- ΔC0: Veränderung des Kurswertes

- Dm: modifizierte Duration

- C0: Kurswert

- Δi: Zinssatzänderung

Bestimmung des Teilanrechnungsbetrages für das allgemeine Zinsänderungsrisiko

- Zinsnettopositionen werden entsprechend ihrer Duration in Laufzeitbänder eingeordnet. Dann wird die entsprechende Kursänderung berechnet.

Saldierung innerhalb Laufzeitbänder

Geschlossene Bankpositionen haben eine 5 % Gewichtung

Saldierung innerhalb Laufzeitzonen

Es werden drei Laufzeitzonen gebildet: eine kurzfristige mit Dauer unter einem Jahr, eine mittelfristige mit einer Dauer von unter 3,6 Jahren und eine langfristige mit über 3,6 Jahren. Eine geschlossene Position erhält eine 40 % Gewichtung, wenn sie kurz ist, bei mittel und lange eine 30 % Gewichtung.

Saldierung zwischen den jeweiligen Laufzeitzonen

Dann werden die offenen Positionen saldiert. Für kurz und mittel gilt ein geschlossener Zonen saldo von 40 %, für mittel und lang, falls mittelfristig offen ist.

Offene Positionen

Unterlegung der verbleibenden offenen Position mit 100 %.

Eine ungleichgewichtige Durationsbilanz kann durch folgende Maßnahmen ausgeglichen werden:

- durch die Aufnahme von Passiva mit hoher Duration und Anlage von Aktiva mit niedriger Duration, dies gilt auch für neue Vertragsabschlüsse

- durch den Einsatz passender Derivate

Jahresbandmethode

Siehe: Jahresbandmethode

Weblinks

- Deutsche Bundesbank

- Deutsche Börse AG

- Contingency Analysis

- Futures Trader

- DeiFin - Hedging mit Futures

Quellen

- Grob, Andreas (2001): Betriebswirtschaftliche Zinsrisikopolitik und Kapitalkosten einer Unternehmung. Zugl. Dissertation Technische Universität Braunschweig, Logos, Berlin.

- Perridon, Louis; Steiner, Manfred (2006): Finanzwirtschaft der Unternehmung. 14. Auflage, Vahlen, München. S. 177-1988.

- Zagst, Rudi (2002): Interest Rate Risk Management. Springer, Berlin.

- Golub, Bennett W.; Tilman, Leo M. (2000): Risk Management - Approaches for Fixed Income Markets. John Wiley, New York.

- Fabozzi, Frank J./ Mann, Steven M./ Choudhry, Moorad (2003): Measuring and Controlling Interest Rate and Credit Risk. 2. Auflage, Wiley.

- Buetow Jr, Gerald W./ Fabozzi, Frank J./ Hanke, Bernd (2003): A Note on Common Interest Rate Risk Measures. Journal of Fixed Income. Jg. 13, Nr. 2, S. 46-54.

- Entrop, O./ Memmel, C./ Wilkens, M./ Zeisler, A. (2007): Analyzing the Interest Rate Risk of Banks Using Time Series of Accounting-Based Data: Evidence from Germany. Working Paper. Deutsche Bundesbank and Catholic University of Eichstaett-Ingolstadt.

- Basel Committee on Banking Supervision (2004): Principles for the Management and Supervision of Interest Rate Risk. Bank for International Settlements.

- Reuse, Svend (2006): Marktpreisrisiken auf Gesamtbankebene in: Pfeiffer, G. / Ullrich, W. / Wimmer, K. (Hrsg.): MaRisk Umsetzungsleitfaden: Neue Planungs-, Steuerungs- und Reportingpflichten gemäß Mindestanforderungen an das Risikomanagement, ISBN 3-936974-31-4, Finanz Colloquium Heidelberg 2006, S. 377 – 436.

- Reuse, Svend (2008): Definition und Ausprägung des Zinsänderungsrisikos in: Fröhlich, J. / Geiersbach, K. / Prasser, S. / Rassat, T. / Reuse, S. / Steinwachs, P. (Hrsg.): Zinsrisikomanagement, ISBN 978-3-936974-69-0, Finanz Colloquium Heidelberg 2008, S. 1 – 16.

- Reuse, Svend (2008): MaRisk-konforme Überwachung, Bewertung und Reporting von Zinsänderungsrisiken in: Fröhlich, J. / Geiersbach, K. / Prasser, S. / Rassat, T. / Reuse, S. / Steinwachs, P. (Hrsg.): Zinsrisikomanagement, ISBN 978-3-936974-69-0, Finanz Colloquium Heidelberg 2008, S. 171 – 265.

- Frère, Eric / Reuse, Svend (2007): GuV-Effekte eines barwertigen VaR in der Zinsbuchsteuerung, erschienen in: Bankpraktiker 2. Jg., März 2007, Ausgabe 03/2007, Düsseldorf, S. 130 – 135.

- Frère, Eric / Reuse, Svend / Svoboda, Martin (2008): Der gleitende 15-Jahresatz im Kontext etablierter Benchmarks – sind diese zu schlagen? erschienen in: Bankpraktiker 3. Jg., Mai 2008, Ausgabe 05/2008, Düsseldorf, S. 232 – 236.

- Reuse, Svend (2008): Backtesting des Zinsänderungsrisikos erschienen in: Banken Times Mai 2008, Heidelberg, S. 18 – 19.

Wikimedia Foundation.