- Bruttoinvestitionsbasis

-

Der Cash Value Added (CVA) ist eine Residualgewinngröße auf der Basis des Cash Flow Return on Investment (CFROI), welcher von der Boston Consulting Group (BCG) eingeführt wurde.

Inhaltsverzeichnis

Berechnung

Der CVA kann auf zwei unterschiedlichen Wegen berechnet werden. Dabei ist (1) die allgemeinere Form, während (2) eine Modifizierung ist für den Fall, dass der CFROI nach der Variante II berechnet wird.

- (1) CVA = (CFROI – wacc )

BIB

BIB

oder

- (2) CVA = BCF – ÖA – (wacc BIB)

-

- BCF – Bruttocashflow

- BIB – Bruttoinvestitionsbasis

- CFROI – Cash Flow Return on Investment

- wacc – weighted average cost of capital

- ÖA – Ökonomische Abschreibung

- Der Bruttocashflow (BCF) soll die Ertragskraft des Unternehmens abbilden, weniger aber die Finanzkraft. Die Berechnung erfolgt retrograd, d. h. der Cash-Flow wird aus den Zahlen der Bilanz abgeleitet, da die wahren Cash-Flows im Allgemeinen nicht vorliegen. Die Bereinigung des Gewinns erfolgt nach dem Schema der Deutschen Vereinigung für Finanzanalyse / Schmalenbachgesellschaft (DVFA / SG).

- Die Bruttoinvestitionsbasis (BIB) ist das bis zu einem Stichtag in ein Unternehmen investierte Kapital, d. h. nicht verzinsliches Fremdkapital ist nicht Bestandteil der Größe. Die BIB setzt sich aus planmäßig abschreibbaren Aktiva und nicht planmäßig abschreibbaren Aktiva zusammen. Für nicht abschreibbare Aktiva werden die Buchwerte als Basis verwendet.

- Das nicht verzinsliche Fremdkapital fällt aus der BIB heraus. Die Berechnung anhand der Bilanzdaten gestaltet sich dabei verständlicher Weise schwierig, da eine Aufschlüsselung nicht erfolgt. Daher wird vereinfachend angenommen, dass Verbindlichkeiten gegenüber Lieferanten, Anzahlungen von Kunden und Steuerverbindlichkeiten unverzinslich sind.

- Die Ökonomischen Abschreibungen (ÖA) sind der Betrag, der nötig ist, um zukünftige Ersatzinvestionen zu tätigen. Der Betrag ist, ceteris paribus, kleiner als die handels- oder steuerrechtlichen Abschreibungen, da der Betrag mitverzinst wird.

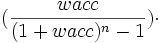

- Berechnung der ÖA erfolgt durch: ÖA =

Abschreibbare Aktiva

Abschreibbare Aktiva

- Berechnung der ÖA erfolgt durch: ÖA =

Bewertung

Sobald der BCF größer ist als der zu leistende Kapitaldienst, wird eine Wertsteigerung erreicht. Die Cashflow-Basierung vermeidet dabei weitgehend die Einflüsse der Bilanzpolitik.

Kritik

Der CVA korreliert mit dem Börsenwert der Unternehmen. Bei der Verwendung des CFROI II als Grundlage stimmt die Abzinsung der Cashflows mit der Diskontierung der Übergewinngrößen überein, wodurch das Preinreich-Lücke-Theorem erfüllt ist. Die Verwendung des CFROI als Grundlage bringt natürlich alle Kritikpunkte an diesem Konzept mit sich. Eine Manipulation ist bei der Ermittlung der Kapitalkosten über den WACC-Ansatz möglich. Nicht berücksichtigt werden beim CVA die immateriellen Vermögensgegenstände

Literatur

- Daniel Stelter: „Wertorientierte Anreizsysteme“ in Wolfgang Bühler, Theo Siegert (Hrsg.): Unternehmenssteuerung und Anreizsysteme: Kongress-Dokumentation / 52. Deutscher Betriebswirtschafter-Tag 1998, Stuttgart: Schäffer-Poeschel Verlag, S. 207-241.

- Martin Hebertinger: „Wertsteigerungsmaße – Eine kritische Analyse“, Frankfurt am Main et al. 2002, Europäischer Verlag der Wissenschaften, ISBN 3-631-38594-3

- Plaschke, Frank J.: "Wertorientierte Management-Incentivesysteme auf Basis interner Wertkennzahlen", ab S. 161, ISBN 3-824-47760-2

- (1) CVA = (CFROI – wacc )

Wikimedia Foundation.