- Crowding-Out

-

Der Begriff Crowding-out (auch: Verdrängungseffekt) ist ein zentraler Begriff der Volkswirtschaftslehre. Er bezeichnet die Verdrängung privatwirtschaftlicher Investitionen durch staatliche Aktivitäten.[1] Der gegenteilige Effekt wird als Crowding-in bezeichnet.

Inhaltsverzeichnis

Formen des Verdrängungseffektes

Insgesamt bestehen vier Formen des Verdrängungseffektes :[2]

- Reales Crowding-out: Produktionsfaktoren, die zur Produktion zusätzlicher vom Staat nachgefragter Güter notwendig sind, können nicht zur Herstellung privater Güter verwendet werden.

- Finanzierungs-Crowding-out: Die staatliche Aufnahme von Krediten auf dem Finanzmarkt führt zu einer Zinssteigerung, die eine Senkung privater zinsabhängiger Investitionen bedingt.

- Preissteigerungsbedingtes oder Wechselkurs-Crowding-out: Die Zinssteigerung beziehungsweise Preissteigerung verdrängt die private Nachfrage.

- Erwartungsbedingtes oder psychologisches Crowding-out: Die steigende Staatsverschuldung beeinflusst die Erwartungen der Konsumenten negativ und zeigt sich in rückläufigen privaten Investitionstätigkeiten

Verdrängungseffekte auf dem Finanzmarkt

Dieser Verdrängungseffekt beschreibt die Verdrängung privater Investitionen durch staatliche Ausgabensteigerungen.

Dieser Effekt, der in Zusammenhang mit dem IS-LM-Modell steht, wird grundsätzlich auf die „General Theory of Employment, Interest and Money“ (1936) von John Maynard Keynes zurückgeführt.[3]

Er geht von einer grundsätzlichen Anerkennung der Marktwirtschaft aus. Zugleich besteht kein dauerhaftes Gleichgewicht zwischen Angebot und Nachfrage. Stattdessen finden konjunkturell wiederkehrende Abläufe statt.[4] Dies ist damit verbunden, dass die gesamtwirtschaftliche Nachfrage einen kurzfristigen Charakter hat und somit kurzfristig starken Veränderungen unterworfen ist. Somit ist die Keynesianische Wirtschaftspolitik eine kurzfristig angelegte Strategie.[5]

Gleichzeitig soll gemäß Keynes der Staat bei fehlerhafter Wirtschaftsentwicklung eingreifen. Des weiteren geht der Ökonom davon aus, dass eine Erhöhung des Einkommens zu einer Konsumsteigerung führt. Dennoch wird nicht das gesamte Einkommen konsumiert.[6]

Zunächst analysiert das IS-LM-Modell Verflechtungen auf Güter-, Geld- und Finanzmärkten bei simultanem Gleichgewicht. Beide Kurven zeigen die Kombinationen von Zinssatz und Einkommen. Die Güternachfragekurve IS bildet die Verhältnisse auf dem Gütermarkt, die Geldangebotskurve LM die Beziehung auf dem Geldmarkt ab.[7]

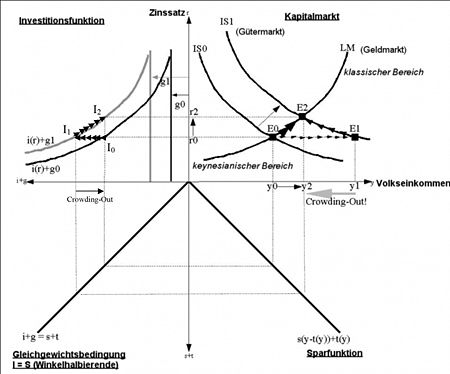

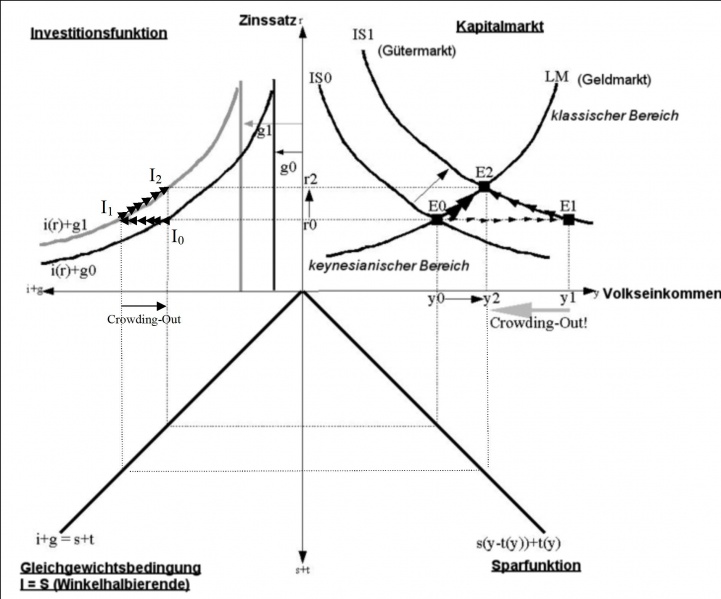

Verdrängungseffekt im IS-LM-Modell

Verdrängungseffekt im IS-LM-ModellDie Durchführung einer expansiven Fiskalpolitik geht mit einer Erhöhung der Staatsausgaben beziehungsweise einer Steuersenkung einher. Dies führt zu einer Steigerung des Konsums und der Investitionstätigkeiten (I0 zu I1), was eine Erhöhung der Güternachfrage nach sich zieht. Aufgrund der Nachfrageerhöhung steigt das Realeinkommen (y0 zu y1). Die Geldnachfragekurve IS wird in einem Angebots-Nachfrage-Diagramm also nach rechts verschoben. Im monetären oder klassischen Bereich wirkt eine gestiegene Nachfrage nach Geld sich negativ auf das Vermögen an Bargeld und Giroguthaben aus. Dies bedingt ein steigendes Zinsniveau (E0 zu E2). Mit dem Auslaufen zusätzlicher Staatsausgaben führen somit bereits kleine Steigerungen der Geldnachfrage zu einer überproportional großen Erhöhung der Zinsen (y1 zu y2 bzw. E1 zu E2), was gleichzeitig zu einer Verringerung des Einkommens und des Konsums führt. Weiterhin führt der Zinsanstieg zu rückläufigen privatwirtschaftlichen zinsabhängigen Investitionen (I1 zu I2). Es ist dann in einer gestiegenen Anzahl von Fällen schlicht lukrativer, das Geld auf dem Kapitalmarkt anzulegen.[8]

Wie stark der Rückgang der Investitionen ausfällt, hängt von der Zinselastizität der Investitionsnachfrage ab. Da im Monetarismus, im Gegensatz zum Keynesianismus, eine große Zinselastizität der Investitionsnachfrage unterstellt wird, wirkt sich ein Zinsanstieg hier besonders negativ aus. Der Investitionsrückgang wird also in der monetaristischen Theorie besonders stark ausfallen.

Das Problem an dieser Konjunkturpolitik ist die Dynamik der Prozesse in dieser Politik. So kann zwischen der Erkennung der Konjunkturphase und der Wirkung des Verdrängungseffektes durchaus mehrere Jahre vergehen. Dabei kann bei einer derartigen Verzögerung die Wirkung nicht im Gleichgewicht der IS-Voraussetzungen erfolgen, sondern stattdessen eher ein Ungleichgewicht der Investitionen zu der Nachfrage und den Geldmärkten kommen. Die Staatsverschuldung soll nach Keynes in der Boomphase durch höhere Steuereinnahmen reduziert werden, um so wieder ein Gleichgewicht zu erzielen. Da aber ebenfalls die Regierung die Boomphase zu spät erkennen kann, wird die nachfolgende Boomphase steuerlich zu spät ausgenutzt und erhöht stattdessen erst in der kommenden Rezession die Steuern was weiterhin zu einer Verschiebung des Ungleichgewichts zwischen Investitionen und Nachfrage führt.[9]

Der vorgenannte Zusammenhang ist das zentrale Argument, mit welchem aus Sicht des Monetarismus die Fiskalpolitik als Beeinflussungsinstrument abzulehnen ist.

Verdrängungseffekte auf dem Arbeitsmarkt

Staatliches Handeln sorgt nach Ansicht liberaler Ökonomen auch auf dem Arbeitsmarkt für eine Verdrängung privatwirtschaftlichen Handelns. So entstehen Firmen die teilweise oder ganz von den Staatsaufträgen abhängig sind.[10] Weiterhin führt die Bereitstellung staatlich finanzierter Arbeitsplätze (beispielsweise über Arbeitsbeschaffungsmaßnahmen oder Ein-Euro-Jobs) zu einem anteilsmäßigen Rückgang an Arbeitsplätzen in der freien Wirtschaft. Um Verdrängungseffekte zu vermeiden, werden derartige staatliche Zuschüsse oft nur für solche Arbeitsplätze ausgezahlt, für die angenommen wird, dass keine Gefahr eines solchen Crowding outs besteht.

Ob dies aber tatsächlich der Fall ist, ist oftmals streitig und schwierig zu beantworten. (Bsp.: Verdrängung von regulären Firmen im Gartenbausektor durch kommunale Firmen mit Ein-Euro-Jobbern, was angeblich zu Arbeitsplatzabbau bei den Gartenbaufirmen führt.)

Der Verdrängungseffekt ereignete sich beispielsweise in den 1960er Jahren in Deutschland. So wurde seit 1967, ausgelöst durch das Stabilitätsgesetzes, erstmalig eine expansive Fiskalpolitik nach der Theorie des Keynesianismus betrieben. Um die Wirtschaft aus der Rezession heraus zuführen wurden staatliche Zusatzaufträge in Höhe von 8 Mrd. DM vergeben, die zu dieser Zeit rund 1,5% des damaligen BIP ausmachten. In Folge dessen ergab sich ein wirtschaftlicher Aufschwung im gleichen Jahr, der bis 1973 andauerte. Im Jahre 1968 betrug die Zuwachsrate des Sozialprodukts ohne Außenbeitrag demzufolge 7%.[11]

Literatur

- Olivier Blanchard und Gerhard Illing: Makroökonomie. 3. Auflage, Pearson Studium, München 2005

- Jürgen Kromphardt: Arbeitslosigkeit und Inflation. 1. Auflage, Vandenhoeck & Ruprecht, Göttingen 1987

- Gerhard Mussel: Einführung in die Makroökonomik. 7. Auflage, Franz Vahlen Verlag, München 2002

- Gerhard Mussel und Jürgen Pätzold: Grundfragen der Wirtschaftspolitik. 5. Auflage, Franz Vahlen Verlag, München 2003

Weblinks

Einzelnachweise

- ↑ Vgl. Mussel, Gerhard und Pätzold, Jürgen (2003), Grundfragen der Wirtschaftspolitik, 5. Auflage, München: Franz Vahlen Verlag, S.48

- ↑ Vgl. Kromphardt, Jürgen (1987), Arbeitslosigkeit und Inflation, 1. Auflage, Göttingen: Vandenhoeck & Ruprecht, S.165

- ↑ Blanchard, Olivier und Illing, Gerhard (2003), Makroökonomie, 3. Auflage, München: Pearson Studium, S.96

- ↑ Nachfragepolitik: Ökonomische und politikwissenschaftliche Perspektiven, S.1

- ↑ Mussel, Gerhard (2002), Einführung in die Makroökonomik, 7. Auflage, München: Franz Vahlen Verlag, S.183

- ↑ Nachfragepolitik: Ökonomische und politikwissenschaftliche Perspektiven, S.1

- ↑ Blanchard, Olivier und Illing, Gerhard (2003), Makroökonomie, 3. Auflage, München: Pearson Studium, S.161

- ↑ Vgl. Mussel, Gerhard (2002), Einführung in die Makroökonomik, 7. Auflage, München: Franz Vahlen Verlag, S.185f

- ↑ Vgl. Keynes und Keyensianismus, S.3

- ↑ Vgl. Nachfragepolitik: Ökonomische und politikwissenschaftliche Perspektiven, S.3

- ↑ Vgl. Keynes und Keyensianismus, S.4

Wikimedia Foundation.