- Energiesteuergesetz

-

Basisdaten Titel: Energiesteuergesetz Abkürzung: EnergieStG Art: Bundesgesetz Geltungsbereich: Bundesrepublik Deutschland Rechtsmaterie: Steuerrecht FNA: 612-20 Datum des Gesetzes: 15. Juli 2006

(BGBl. I S. 1534)Inkrafttreten am: 1. August 2006 Letzte Änderung durch: Art. 30 G vom 19. Dezember 2008

(BGBl. I S. 2794, 2839 f.)Inkrafttreten der

letzten Änderung:25. Dezember 2008,

1. Januar 2007

(Art. 39 Abs. 1, 3 G vom

19. Dezember 2008)Bitte beachten Sie den Hinweis zur geltenden Gesetzesfassung. Das Energiesteuergesetz vom 15. Juli 2006 ist ein Verbrauchsteuergesetz. Es regelt die Besteuerung von allen Energiearten, z. B. fossiler Herkunft (Mineralölen, Erdgas, Flüssiggase) als auch nachwachsende Energiearten wie Pflanzenölen oder Alkoholen als Heiz- oder Kraftstoff in der Bundesrepublik Deutschland. Daneben wurden die weiteren fossilen Energieträger Steinkohle und Braunkohle sowie Koks als auch Schmierstoffe aufgenommen. Gesondert wird Strom im Stromsteuergesetz geregelt. Die Energiesteuer ist als Verbrauchsteuer eine indirekte Steuer.

Inhaltsverzeichnis

Allgemeines

Zuständig für die Erhebung der Energiesteuer sind die Hauptzollämter. Diese haben auch die Steueraufsicht. Die Einnahmen aus der Mineralölsteuer sind für das Jahr 2005 mit ca. 42 Mrd. € veranschlagt, die gem. Art. 106 Absatz 1 Nr. 2 Grundgesetz dem Bundeshaushalt zufließen. Die Einnahmen aus der Mineralölsteuer stiegen von 5,886 Mrd. EUR (11,512 Mrd. DM) im Jahre 1970 auf 41,782 Mrd. € im Jahre 2004.

Bis zum 31. Juli 2006 galt in Deutschland das Mineralölsteuergesetz mit entsprechenden Steuersätzen. Bei den Steuersätzen wird unterschieden zwischen Heizöl und Kraftstoffen zur Fortbewegung (wobei chemisch zwischen Diesel und Heizöl kein Unterschied besteht). Dies wird damit begründet, dass mit der Mineralölsteuer auch Kosten des Straßenbaus und -erhalts abgedeckt werden. Die niedrigere Besteuerung von Dieselkraftstoff gegenüber Ottokraftstoff wird oftmals als versteckte Subvention des Straßen-Güterverkehrs angesehen.

Im Gegensatz zu allen anderen Verbrauchsteuervorschriften legt das Energiesteuergesetz fest, dass nicht jedes Mineralöl der Energiesteuer unterliegt. Umgekehrt ist nicht jedes Öl, das der Energiesteuer unterliegt ein Mineralöl, denn seit dem 1. Januar 2004 ist auch nichtmineralischer Biokraftstoff ein Mineralöl im Sinne des Energiesteuergesetzes.

Für landwirtschaftliche Zwecke verwendeter Kraftstoff ist steuerbegünstigt (Agrardiesel), während für Dieselloks – die ja ebenfalls keine Straßen benutzen – der Normalsatz angewendet wird.

Kerosin (Kraftstoff JET A-1 – nicht zu verwechseln mit Flugbenzin) – ist bei der Verwendung durch gewerbliche Luftverkehrsunternehmen steuerfrei.

Die deutsche Bundesregierung senkte mit dem „Gesetz zur Fortentwicklung der ökologischen Steuerreform“ aus dem Jahre 2002 für alle Fahrzeuge im öffentlichen Straßenverkehr den Steuersatz auf Erdgas bis zum 31. Dezember 2020 und für Flüssiggas bis zum 31. Dezember 2009. Dadurch reduzierte sich der Preis für Erdgas auf rund 54 Cent im Vergleich zu einem Liter bleifreiem Benzin (Stand Juli 2006).

Im Zuge der Gleichstellung von Erd- und Flüssiggas beschloss der Deutsche Bundestag, die Steuerbegünstigung für diese beiden Alternativ-Kraftstoffe gleichermaßen bis zum Jahr 2018 festzulegen.

Vergleich der Energiesteuersätze 2007 in Deutschland[1]

- Benzin (Schwefelgehalt kleinergleich 10 mg/dm³): 65,45 €cent/Liter ↔ 7,3 €cent/kWh

- Diesel bzw. Gasöl (Schwefelgehalt kleinergleich 10 mg/dm³): 47,04 €cent/Liter ↔ 4,7 €cent/kWh

- Erdgas (CNG) als Kraftstoff: 18,03 €cent/kg ↔ 1,39 €cent/kWh

- unvermischtes Flüssiggas (LPG) als Kraftstoff: 16,6 €cent/kg (= ca. 9 Cent/l) ↔ 1,29 €cent/kWh

- Schweres Heizöl: 13,00 €cent/kg ↔ 1,19 €cent/kWh

In diesen Preisen ist die Ökosteuer enthalten, nicht aber die Umsatzsteuer.

Bei Verwendung des Energieträgers zur Erzeugung von elektrischem Strom oder Strom und Wärme (Stand 2006):

- Heizöl: (0,21…0,62) €cent/kWh

- Erdgas: 0,55 €cent/kWh

- Flüssiggas: 0,43 €cent/kWh

- Kohle: 0,12 €cent/kWh

Aufbau des Gesetzes

Geltungsbereich, Steuergegenstand

- In § 1 Abs. wird der Geltungsbereich des Gesetzes als Gebiet der Bundesrepublik Deutschland ohne Büsingen am Hochrhein und die Insel Helgoland definiert.

- Der § 1 Abs. 2 definiert anhand der Kombinierten Nomenklatur (ehemals Zolltarif) was Energieerzeugnisse im Sinne des Gesetzes sind. Mineralöle im Sinne des Gesetzes sind grob gesagt Mineralöle, Mineralölerzeugnisse, deren Mischungen und Erdgas (inkl. Schmieröle).

Steuertarife, Steuerbegünstigungen und -ermäßigungen

- § 2 Absatz 1 definiert die Regelsteuersätze für verschiedene Steuergegenstände. So werden z. B. 1000 Liter Benzin (nicht schwefelarm) mit EUR 669,80 besteuert. In Absatz 2 werden die Maßeinheiten des Gesetzes genau definiert. (z. B. Liter = Liter bei +15 °C)

- § 2 regelt auch die Steuerbegünstigung für so genannte Biokraftstoffe bis zum 31. Dezember 2009. Es ist eine Versteuerung mit einem geringeren Steuersatz oder eine Erstattung der Differenz möglich. Die Steuersätze für Biokraftstoffe werden nunmehr gestaffelt ansteigen.

- In § 3 wird die Versteuerung von Erdgas oder Flüssiggas als Kraftstoff, die Steuerbegünstigung für Schweröl als Heizstoff, für Heizöl (chemisch nichts anderes als gefärbter Dieselkraftstoff) und andere Steuerermäßigungen geregelt.

Steuerbefreiungen

- §§ 26–29, 37, 44 regeln die Verwendungen von Mineralölen und anderen Energieerzeugnissen, welche steuerbefreit sind. (z. B. das Mineralöl, welches im Herstellungsbetrieb verbraucht wird, befristet Kohle zum Beheizen des eigenen privaten Haushalts, Schmieröl, Flugzeugtreibstoff, Schiffstreibstoff etc.)

Steueraussetzungsverfahren

- Nach § 5 ist die Steuerentstehung ausgesetzt für Energieerzeugnisse, welches sich in einem Steuerlager oder in einem Versandverfahren (Transport zwischen zwei Steuerlagern oder ins Ausland) befindet.

- Die §§ 6, 7 definieren was ein Energieerzeugnisherstellungsbetrieb, Energieerzeugnislager (beide Steuerlager) und was ein Einlagerer (Dritter, welcher Stauraum in einem Steuerlager nutzt) sind und unter welchen Voraussetzungen diese vom Hauptzollamt zugelassen werden und wann diese Zulassungen entzogen werden können.

- Wichtig ist, dass nur die Energieerzeugnisse nach § 4 dem Steueraussetzungsverfahren unterliegen können!

Steuerentstehung

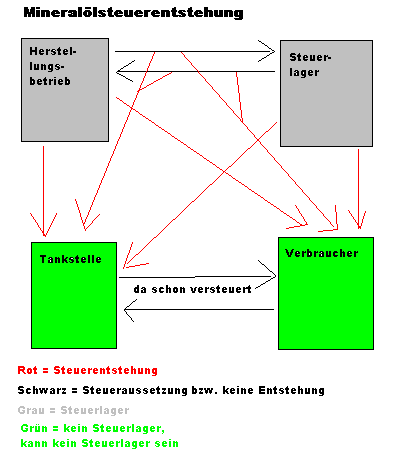

Schema der Entstehung der Energiesteuer, Rot bedeutet jeweils Entnahme aus dem Steuerlager (Grau unterlegt) und Überführung in den Freien Verkehr (hier grün dargestellt), Schwarz sind Transporte unter Steueraussetzung bzw. unten von schon versteuertem Kraftstoff

Schema der Entstehung der Energiesteuer, Rot bedeutet jeweils Entnahme aus dem Steuerlager (Grau unterlegt) und Überführung in den Freien Verkehr (hier grün dargestellt), Schwarz sind Transporte unter Steueraussetzung bzw. unten von schon versteuertem Kraftstoff- §§ 8ff. regelt die Entstehung der Steuer für Energieerzeugnisse nach § 4. Sie entsteht bei Entnahme aus dem Steuerlager in den freien Verkehr, bei der Herstellung, wenn keine Erlaubnis nach § 6 als Herstellungsbetrieb vorliegt (Abs. 2). Es sind weiterhin die Fälle abgedeckt, in denen Steuergegenstände zur Verwendung als Heiz- oder Kraftstoff entnommen werden. Keine steuerpflichtige Herstellungshandlung ist das Vermischen von versteuerten Kraftstoffen, z. B. beim Befüllen des Tanks eines Kraftfahrzeuges an einer Tankstelle.

- Die übrigen Entstehungsvorschriften je nach Energieerzeugnis finden sich in den §§ 20–23, 32 (Kohle), 43 (Erdgas) EnergieStG.

Beispiele für die Steuerentstehung

- Der Inhaber eines Herstellungsbetriebes entnimmt Benzin zur Überführung in den freien Verkehr (Lieferung an Tankstelle). Steuerentstehung nach § 8, Steuerschuldner ist der Inhaber des Herstellungsbetriebes.

- Ein Chemiestudent destilliert in seiner Garage aus Rohöl Benzin als Kraftstoff für sein Auto. Steuerentstehung nach § 9 Abs. 2, Steuerschuldner ist der Student.

- Erdgas wird aus einem Gaslager an einen regionalen Energieversorger geliefert. Steuerentstehung nach Abs. 3, Steuerschuldner ist der Inhaber des Gaslagers.

- Ein Steuerlagerinhaber tankt seinen privaten PKW mit Beständen aus dem Steuerlager. Die Steuer entsteht gem. Abs. 4, Steuerschuldner ist der Steuerlagerinhaber.

- Ein Deponiebetreiber fängt aus umweltschutzrechtlichen Gründen Deponiegas auf (gilt als Herstellung und bedarf der Erlaubnis) und verwendet es in einem BHKW. Die Steuer entsteht nach § 9 Abs. 2, Steuerschuldner ist der Deponiebetreiber. (Der Steuer kann mit einem Billigkeitserlass begegnet werden, da die spätere Verwendung im BHKW allgemein erlaubt ist.)

Steueranmeldung

- Die Formalitäten der Steueranmeldung werden in §§ 10, 33, 39 EnStG geregelt.

Fälligkeit

- In § 11 wird die Fälligkeit der Energiesteuer für Mineralölprodukte geregelt. Grundsätzlich ist die Steuer bis zum 10. des auf die Steuerentstehung übernächsten Monates vom Steuerschuldner zu entrichten. (z. B. Steuern für den Monat Januar bis zum 10. März)

- Steuern auf Grund unerlaubter Herstellungshandlungen und Ähnlichem sind sofort fällig.

- Für Kohle ist die Regelung in § 33 zu finden.

- Für Erdgas ist die Regelung in § 39 zu finden.

Quellen

- ↑ Bundesministerium der Justiz, Energiesteuergesetz Abrufdatum 8. April 2008

Weblinks

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.