- Hedge fund

-

Hedgefonds (von engl. to hedge [hɛdʒ], „absichern“, engl. hedge fund; selten SAIV - sophisticated alternative investment vehicle, engl. etwa für ausgefeiltes/anspruchsvolles alternatives Investitionsvehikel) sind eine spezielle Art von Investmentfonds, die durch eine spekulative Anlagestrategie gekennzeichnet sind. Hedge-Fonds bieten die Chance auf sehr hohe Renditen und tragen entsprechend ein hohes Risiko.

Typisch für Hedge-Fonds ist der Einsatz von Derivaten und Leerverkäufen. Hiervon rührt auch der irreführende Name, da diese Instrumente außer zur Spekulation auch zur Absicherung (Hedging) verwendet werden können. Außerdem versuchen Hedge-Fonds über Fremdfinanzierung eine höhere Eigenkapitalrendite zu erwirtschaften (Hebel- oder Leverage-Effekt).

Die meisten Hedge-Fonds haben ihren Sitz an Offshore-Finanzplätzen. Bekannte Hedge-Fonds sind die Quantum Funds des Investmentbankers George Soros und der Fonds Long-Term Capital Management, der 1998 zusammenbrach. Zum Jahresende 2006 hatten Hedge-Fonds weltweit ein Volumen von rund 1,6 Billionen US-Dollar.

Inhaltsverzeichnis

Ursprung

Der erste Hedge-Fonds wurde von Alfred Winslow Jones im Jahre 1949 gegründet. Jones verkaufte Aktien leer, um sie später auf einem niedrigeren Kursniveau wieder zu erwerben. Mit dem Erlös des Leerverkaufs kaufte er andere Aktien in der Erwartung, dass diese Aktien im Kurs steigen. Damit erfand er gleichzeitig die erste Strategie für Hedge-Fonds (Long-Short). Erfüllt sich die Erwartung, dass der Kurs der gekauften Aktien sich im Verhältnis besser (oder weniger negativ) entwickelt als der Kurs der leer verkauften Aktien, ergibt sich ein Gewinn unabhängig davon, ob der Gesamtmarkt, repräsentiert durch einen breiten Aktienmarktindex, steigt oder fällt. Damit wird auch ein wesentliches Motiv von Anlegern in Hedge-Fonds deutlich. Sie möchten einen hohen Ertrag unabhängig von dem immer wieder auftretenden Auf und Ab der Aktienmärkte erwirtschaften. Für die Long-Short-Strategie ist es notwendig, Aktien zu finden, die innerhalb eines bestimmten Zeithorizontes im Preis fallen und andere Aktien zu identifizieren, die in dieser Zeitspanne steigen werden. Der Hedge-Fonds-Manager muss also nicht nur die Preisentwicklung der selektierten Aktien richtig einschätzen, sondern auch den Zeitpunkt der entsprechenden Transaktionen günstig wählen. Entsprechend verwendet der Hedge-Fonds-Manager u. A. neben der klassischen Unternehmensbewertung (Einschätzung der Über-/Unterbewertung der Aktien) auch quantitativ-mathematische Methoden und die technische Analyse.

Klassische Hedge-Fonds waren nie Publikumsfonds, wie der Begriff in Deutschland entsprechend dem Investmentgesetz verstanden wird; auch heute noch werden sie vorrangig für institutionelle Anleger aufgelegt.

Hedge-Fonds-Markt

Entwicklungen

Der Sektor der Hedge-Fonds gehörte in den letzten Jahren zu den am stärksten wachsenden Anlageprodukten. Die Zahl der weltweit aktiven Hedge-Fonds kann allerdings nur geschätzt werden, ebenso wie das in ihnen veranlagte Vermögen. Ende 2006 waren ca. 1,5 Billionen USD in Hedge-Fonds angelegt.[1] Das Anlagevolumen stieg damit um über ein Drittel im Vergleich zum Vorjahr. Die Anzahl der Fonds nahm von Ende 2005 auf Ende 2006 um etwa 5 % auf jetzt knapp 9000 zu.

Im März 2009 teilte der Datendienstleister Hedge Fund Research (HFR) mit, dass durch die Finanzkrise im Jahr 2008 insgesamt 1.471 Hedge-Fonds weltweit aufgelöst wurden und rund 15 Prozent des gesamten Hedge-Fonds-Markt betraf, sowie auch einige Dachfonds.[2]Namentlich bekannt sind hierbei: Drake Management, eine Vermögensverwaltung ehemaliger Blackrock-Mitarbeiter und Peloton Partners, ein Unternehmen von ehemaligen Goldman-Sachs-Bankern. Das verwaltete Vermögen soll nach Angaben von Morgan Stanley in 2008 um 37 Prozent auf 1,2 Billionen USD gesunken sein.

Rechtlicher Sitz der Fonds

Registriert sind die meisten Fonds überwiegend an einem Offshore-Finanzplatz. Die Gründe dafür sind zum einen steuerlicher Natur, liegen andererseits aber auch in den geringeren Einschränkungen durch die jeweiligen Kapitalmarkt-Gesetzgebungen, was die in den Fonds erlaubten Finanzinstrumente betrifft. Im Januar 2006 waren 55 % der Hedgefonds offshore registriert. Mit deutlichem Abstand führen als Offshoreplatz der Hedge-Fonds-Branche die Kaimaninseln (63 % der Offshorefondsgelder), gefolgt von den Britischen Jungferninseln (13 %) und den Bermudas (11 %). In Europa sind es die britischen Kanalinseln oder Gibraltar, aber auch in Bezug auf die Kapitalmarkt-Gesetzgebung freizügigere Staaten wie Luxemburg, Irland, Liechtenstein oder Monaco, jedoch nehmen sie sich im Vergleich mit den oben genannten amerikanischen Offshoreplätzen mit zusammen etwa 10 % eher bescheiden aus. Der größte Onshore-Platz sind wiederum die USA mit 48 % der Onshore-Fondsvermögen. Oft liegt der Sitz in oder nahe New York, etwa in Delaware. Für Fonds mit Fokus Europa ist der führende Onshoreplatz Irland mit 7 % der Onshorefonds.

Fonds-Manager

Der Erfolg eines Hedge-Fonds ist in hohem Maße abhängig vom Geschick des Fonds-Managers und den von diesem verwendeten finanzmathematischen/ökonometrischen Modellen, wie zum Beispiel dem Black-Scholes-Modell. Die Vorgehensweise des Fonds-Managers gleicht durch das hohe Maß an Risiko bzw. Spekulation einer Wette. Die Aufnahme von Fremdkapital bis zu einem mehrfachen des Eigenkapitals ist üblich, um die Rendite noch mehr zu steigern (Leverage-Effekt). Von Fonds-Managern wird erwartet, dass sie sich an dem Fonds beteiligen und gegebenenfalls persönlich haften. Im Gegenzug werden die Manager sehr gut bezahlt, es wird oft von der 2/20 Regel gesprochen. Hierunter werden 2 % Verwaltungsgebühr (vom Fondsvolumen) und 20 % Gewinnbeteiligung verstanden.[3]

Durch die Vielfalt an Hedge-Fonds-Strategien sind deutlich erhöhte Gewinnchancen, aber auch Verlustrisiken gegeben. Diese Strategien bestimmen die Taktik des Fonds-Managers, womit er auf zukünftig steigende oder fallende Börsenkurse spekuliert. Dabei hat der Fonds-Manager ein Höchstmaß an Freiheiten bezüglich der Auswahl der Investitionen.

Physischer Sitz der Fondsmanager

Die USA sind für Hedgefondsmanager weiterhin der bei weitem führende Anlageplatz, gemessen an den verwalteten Vermögen verwalten US-Manager 63 % des Marktvolumens. Im Jahr 2002 waren es allerdings noch 83 %. Der größte Umschlagplatz für Hedgefonds ist New York, wo nach Berechnungen von International Financial Services im Jahr 2006 36 % der weltweiten Anlagen verwaltet wurden. 2002 waren es noch 45 %. Der Rückgang beruht hauptsächlich auf der Verbesserung der Position Londons als nunmehrige klare Nummer 2 in der Hedgefondsbranche. Der Anteil Londoner Hedgefonds-Manager erhöhte sich nämlich im gleichen Zeitraum von 10 % auf 21 % deutlich. Europa insgesamt kam auf 24 %. Der Anteil Asiens stieg von 5 % auf 8 %.

Hedge-Fonds-Strategien

Hauptartikel: Hedge-Fonds-Strategien

Hedge-Fonds sollten in der Theorie das Vermögen bei Risiken durch Hedging (engl.: to hedge = einhegen, umzäunen) absichern, haben aber in ihrer heutigen Form wenig mit Absicherung zu tun.

Die erste Hedge-Fonds-Strategie (marktneutrale Strategie) stammt von Alfred Winslow Jones und sollte ein Instrument zum Schutz vor Widrigkeiten bei Zins- und Währungsänderungsrisiken sein. Jones Idee war es, nicht nur in Boomphasen auf Zins- und Währungsmärkten zu profitieren, sondern auch bei fallenden Zins- und Wechselkursen Gewinne zu erzielen. Damit begründete Jones eine der ersten Hedge-Fonds-Strategien, nämlich die, Fremdkapital (Leverage-Effekt, Margin Trading) und Leerverkauf (Short Selling) für den Kauf und Verkauf von Währungen aufzunehmen. Er verkaufte Aktien, die er (noch) nicht besaß, und spekulierte, diese in Zukunft billiger zurückkaufen zu können.

Neue Strategien (Global-Macro-Strategie) wurden von George Soros und Jim Rogers mit ihren Quantum-Funds-Hedge-Fonds entwickelt. Durch neue Finanzinstrumente spekulierten sie in neuen Bereichen, wie dem Devisenmarkt, Zinsen, Rohstoff- und Aktienmärkten.

Seit der ersten Hedge-Fonds-Strategie von Jones sind Hedge-Fonds-Strategien ständig weiterentwickelt worden und haben markant zugenommen. Hedge-Fonds gehören zu den „Alternative Investments“ als alternative Anlageform. Hedge-Fonds nutzen die Vielzahl an Handelsgegenständen und Handelsstrategien. Hedge-Fonds können, anders als Investmentfonds, in hohem Maße in Derivate investieren. Hedge-Fonds bedienen sich unter anderem in hohem Maße Kombinationen aus Kauf- (Long-Position) und Verkaufsabsichten (Short Selling) sowie Fremdkapitalaufnahme. Durch die Fremdkapitalaufnahme entsteht ein „Hebeleffekt“ (Leverage-Effekt). Fremdkapital wird aufgenommen, weil erwartet wird, dass die Rendite einer Investition gesteigert werden kann. Das Funktionieren des Leverage-Effektes basiert auf einem niedrigeren Zinssatz des Fremdkapitals als der Gewinn der zu erwartenden Rendite. Der Leverage-Effekt kann, außer durch Hinterlegen eines Bruchteils des Exposure bei börsengehandelten Termingeschäften (Futures), bei anderen Hedge-Fonds-Strategien nur durch die Aufnahme von Fremdkapital aufgebaut werden. Einem geringen Fremdkapitaleinsatz steht ein hohes Volumen des gehandelten Basiswertes (Underlying) gegenüber. Ein hoher Einsatz von Fremdkapital mit hohem Leverage-Effekt ist bei Market Neutral Arbitrage und Global-Macro-Strategien üblich.

Hedge-Fonds sind heute eigenständige Anlageinstrumente mit sehr unterschiedlichen Strategien und Risikoprofilen. Allen gemeinsam ist der Anspruch, sowohl in steigenden als auch in fallenden Märkten Gewinne zu erzielen. Hedge-Fonds-Manager setzen dabei auf eine Reihe von Anlageformen und Techniken, darunter Finanz-Derivate, Leerverkauf von Wertpapieren oder Arbitrage-Techniken.

Hedge-Fonds in Deutschland

In Deutschland waren bis 2004 Hedge-Fonds generell nicht zum öffentlichen Vertrieb zugelassen. Eine Lockerung erfolgte erst mit dem Investment-Modernisierungsgesetz, das am 1. Januar 2004 in Kraft trat und jetzt den Vertrieb von „Sondervermögen mit zusätzlichen Risiken“ unter bestimmten Auflagen zulässt. Diese haben nicht viel mit den großen internationalen Hedge-Fonds gemeinsam; sie gehören zur Gruppe der Investmentfonds und sind Anlageinstrumente. Sie dürfen die Instrumente des Leerverkaufes (short selling) und des Einsatzes von Fremdkapital (Leverage-Effekt) nutzen. Anteile an solchen Fonds dürfen in Deutschland nicht öffentlich vertrieben werden, sondern nur im Rahmen von sogenanntem Private Placement, etwa für Einlagen durch institutionelle Anleger.

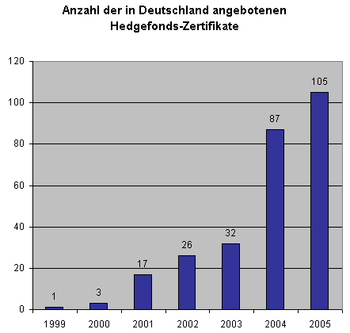

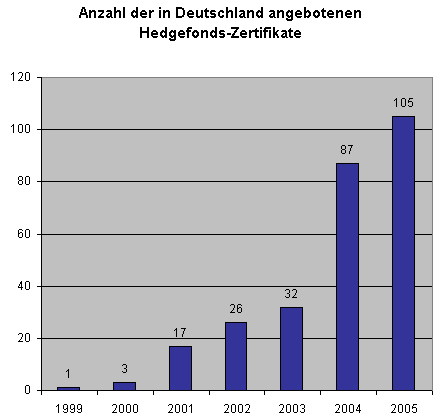

Dagegen ist die Einlage in Dachhedgefonds für Privatanleger seit 2004 erlaubt. Der Anbieter eines Dachhedgefonds muss auf seinen Verkaufsprospekten Warnhinweise ähnlich denen auf Zigarettenschachteln anbringen: „Der Bundesminister der Finanzen warnt: Bei diesem Investmentfonds müssen Anleger bereit und in der Lage sein, Verluste des eingesetzten Kapitals bis hin zum Totalverlust hinzunehmen!“ Die Investmentbranche hat bisher nur in sehr geringem Umfang von der Möglichkeit Gebrauch gemacht, in Deutschland Hedge-Fonds aufzulegen. Allerdings ist der Markt für Zertifikate auf ausländische Hedge-Fonds stark angewachsen (siehe Grafik).

Deutsche Hedge-Fonds unterliegen der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), ebenfalls ist der Einsatz von Fremdkapital begrenzt. Es handelt sich somit viel mehr um Investmentfonds mit größeren Freiheiten als um Hedge-Fonds im ursprünglichen Sinne.

Hedge-Fonds in anderen Ländern

Angelsächsische Hedge-Fonds sind Unternehmen und entsprechen in mancher Hinsicht eher einem geschlossenem Fonds. Investoren erwerben Anteile an diesen Unternehmen. Hier entspricht die Rechtsform meist der einer deutschen KG (limited partnerships, LP, oder limited liability partnership, LLP) oder einer GmbH (limited liability company). Es gibt in der LLP einen oder mehrere Hedge-Fonds-Manager, die mit ihrem privaten und geschäftlichen Vermögen haften, und Investoren, die Anteile an diesen Unternehmen kaufen. Oft ist der offizielle Sitz eines solchen Hedge-Fonds eine Steueroase (75 % auf den Kaimaninseln[4]) , und der Manager sitzt in einem Finanzzentrum (etwa London, New York).

Regulierungsvorhaben der G8- und G-20-Staaten zu Hedge-Fonds

Auf dem Treffen der G7-Finanzminister in Essen im Februar 2007 einigte man sich auf eine gemeinsame Erklärung, nach der man Hedge-Fonds in Zukunft genauer kontrollieren will. Ziel der G-7 ist es, mögliche Risiken aus den Hedgefonds-Aktivitäten auszumachen und so weltweite Finanzkrisen und Dominoeffekte bei Fondspleiten zu verhindern. Im Gespräch sind laut Agenturangaben auch ein freiwilliger Verhaltenskodex und eine Art Gütesiegel für die Fonds durch unabhängige Rating-Agenturen.

Auf dem G8-Gipfel (G7-Länder und Russland) im Juni 2007 in Heiligendamm wurden allerdings keine Vorschläge hinsichtlich einer angestrebten Selbstverpflichtung der Branche gemacht. Der Widerstand hiergegen kam aus den USA und Großbritannien, den Ländern, von denen aus die Mehrzahl der Fonds agiert. Die teilnehmenden Staats- und Regierungschefs ermahnten die Hedge-Fonds-Industrie jedoch, die Verhaltensregeln für Manager selbst zu verbessern und bekräftigten gleichzeitig noch einmal die bereits von den Finanzministern angesprochenen Themenkomplexe.

Auf dem Treffen der Spitzenvertreter der G-20-Staaten (zuzüglich der Niederlande und Spanien) in Washington am 15. November 2008 wurde eine stärkere Reglementierung von spekulativen Hedgefonds beschlossen.

Am 14. März 2009 einigten sich die Finanzminister der G-20-Staaten in Horsham darauf, eine Registrierungspflicht für die Fonds einzuführen und geplant ist, die 100 weltweit größten Hedgefonds zu kontrollieren. Die Investoren sollen hierbei der US-Aufsicht Security and Exchange Commission (SEC) oder der britischen Financial Services Authority (FSA) Einblick in ihre Bilanzen gewähren.

Regulierung in den USA

Die US-amerikanische Börsenaufsicht SEC reguliert Hedge-Fonds in den USA. Hierzu hat sie Regeln für die Aufnahme von Fremdkapital und das Short Selling erlassen. Aufgrund der Regulierungen lassen sich viele Hedge-Fonds nicht registrieren, wodurch sie nicht für den öffentlichen Vertrieb zugelassen sind. Der Zugang ist jedoch für „qualifizierte“ (mehr als 200.000 USD Jahreseinkommen oder mehr als 5 Millionen USD Vermögen) Investoren möglich. Jeder Hedge-Fonds, der als „Limited Partnership LP“ firmiert, ist auf 499 „Partner“ beschränkt. Die SEC hat im Laufe des Jahres 2004 Regeln für Hedge-Fonds[5] erlassen, die mehr als 25 Millionen USD verwalten und offen für neue Investoren sind. Anwendung finden die Regeln seit 1. Februar 2006 (die Regeln sind unter Weblinks/Behörden verlinkt).

Nachdem bislang Publikationspflichten fehlen, suchen unter dem Druck der Konkurrenz amerikanische Hedge-Fonds, auf andere Weise Vertrauen zu bilden, bspw. mit einer Zertifizierung nach ISO 9000, wie es der GAM Multi-Manager Hedge-Fonds getan hat.

Am 13. November 2008 wurden Manager der fünf größten Hedgefonds vor einen Kongressausschuss zitiert; dieser soll herausfinden, ob Hedgefonds eine Gefahr für das Finanzsystem darstellen.[6] George Soros, Philip Falcone, John Paulson, James Simons und Kenneth Griffin wurden als Zeugen für die Hedgefonds-Industrie gehört. Sie haben einer stärkeren Kontrolle zugestimmt sowie der Schließung unverhältnismäßiger Steuerschlupflöcher.[7]

Regulierung im Vereinigten Königreich

In Großbritannien unterliegen die Manager der Hedge-Fonds der Autorität der Financial Services Authority, dem britischen Gegenstück zur BaFin.

Regulierung in Liechtenstein

Im Liechtenstein erfolgt die Regulierung von Hedge-Fonds durch die FMA Finanzmarktaufsicht Liechtenstein.

Die größten Hedge- und Dach-Fonds

Hedgefonds Juni 2008[8]

- JPMorgan Asset Management mit 48,1 Mrd. USD

- Bridgewater Associates mit 43,5 Mrd. USD

- D.E. Shaw Group mit 37,1 Mrd. USD

- Paulson & Co. mit 34,9 Mrd. USD

- Och-Ziff Capital Management mit 33,3 Mrd. USD

- Farallon Capital Management mit 33,0 Mrd. USD

- Renaissance Technologies mit 29,0 Mrd. USD

- Goldman Sachs Asset Management mit 26,9 Mrd. USD

- Harbinger Capital Partners mit 24,0 Mrd. USD

- Barclays Global Investors mit 19,0 Mrd. USD

Hedgefonds Ende 2006

Die Hedgefondsbranche ist mit etwa 9000 Hedgefonds (Ende 2006) relativ stark fragmentiert. Die 100 größten vereinen allerdings über 65 % des angelegten Vermögens auf sich. Ende 2006 waren die größten Hedgefonds:

- Renaissance Technologies mit 35,4 Mrd. USD

- JPMorgan Asset Management mit 33,0 Mrd. USD

- Goldman Sachs Asset Management mit 32,5 Mrd. USD

- Bridgewater Associates mit 31,0 Mrd. USD

- D.E. Shaw Group mit 29,0 Mrd. USD

- Farallon Capital Management mit 28,8 Mrd. USD

- Och-Ziff Capital Management mit 28,6 Mrd. USD

- Paulson & Co. mit 23,6 Mrd. USD

- Citigroup Alternative Investments mit 19,3 Mrd. USD

- Barclays Global Investors mit 18,9 Mrd. USD

- Man Investments Limited mit 18,8 Mrd. USD

Man Investments war damit auch der größte europäische Hedgefonds. Weitere größere oder bekannte Hedgefonds sind die Fortress Investment Group, Man Group, The Children’s Investment Fund (TCI) und Superfund Group.

Dachfonds 2005

Die größten Dachfonds (engl. global fund of hedge funds oder kurz fund of funds) waren 2005:

- UBS Global Asset Management, 45 Mrd. USD

- Man Investments, 35,6 Mrd. USD

- Oaktree Capital Management, 35,6 Mrd. USD

- Union Bancaire Privée, 20,8 Mrd. USD

- HSBC Private Bank, 20,2 Mrd. USD

Siehe auch

- Capital Asset Pricing Model

- Diversifikation

- Portfoliotheorie: untersucht das Investitionsverhalten an Kapitalmärkten

- Verkauf notleidender Kredite

- Quantitatives Management

- Bernard L. Madoff

Einzelnachweise

- ↑ International Financial Services London

- ↑ http://www.ftd.de/unternehmen/finanzdienstleister/:Tumult-an-den-M%E4rkten-Hedge-Fonds-Sterben-beschleunigt-sich/489071.html

- ↑ Wall Street Journal. Juli 2005, diverse

- ↑ Dailyii.com, They Cayman, They Saw, They Conquered, Mai 2006

- ↑ Registrierungsregeln der SEC für Hedge-Fonds in den USA

- ↑ Top Hedge Fund Managers Face Lawmakers (by Reuters), [New York Times 13. November 2008 http://www.nytimes.com/reuters/business/business-us-hedgefunds-congress.html?_r=1&oref=slogin]

- ↑ Lindsay Renick Mayer: [Hedge Fund Managers Plead Their Case on Capitol Hill. http://www.opensecrets.org/news/2008/11/hedge-fund-managers-plead-thei.html] 14. November 2008

- ↑ http://www.handelsblatt.com/finanzen/boerse-inside/die-zehn-groessten-hedgefonds;2075150

Literatur

- Bernd Berg: Die Welt der Hedgefonds – Chancen und Risiken der umstrittenen Anlageklasse. VDM, Saarbrücken 2006, ISBN 3-86550-696-8

- Bernd Berg: Hedge Fonds in Deutschland. Tectum, Marburg 2004, ISBN 3-8288-8762-7

- Michael Busack, Dieter G. Kaiser: Handbuch Alternative Investments Band 1. Gabler, Wiesbaden 2006, ISBN 3-8349-0151-2

- Michael Busack, Dieter G. Kaiser: Handbuch Alternative Investments Band 2. Gabler, Wiesbaden 2006, ISBN 3-8349-0298-5

- Ursula Fano-Leszczynski: Hedgefonds für Einsteiger. Springer, Berlin u. a. 2005, ISBN 3-540-22695-8

- Claus Hilpold, Dieter Kaiser: Alternative Investment-Strategien. Einblick in die Anlagetechniken der Hedgefonds-Manager. Wiley-VCH, Weinheim 2005, ISBN 3-527-50105-3

- Alexander M. Ineichen: Absolute Returns. Wiley, New Jersey 2003, ISBN 0-471-25120-8

- Dieter Kaiser: Hedgefonds. Gabler, Wiesbaden 2004, ISBN 3-409-15013-7

- Werner G. Seifert, Hans Joachim Voth: Invasion der Heuschrecken. Intrigen – Machtkämpfe – Marktmanipulation. Econ, Berlin 2006, ISBN 978-3-430-18323-9

- Markus Sievers: Besser investieren mit Hedgefonds. Basiswissen für Privatanleger. Finanzbuch, München 2004, ISBN 3-89879-093-2

- Markus Sievers: Anlegen in Hedge-Fonds. Basiswissen für Privatanleger. Finanzbuch, München 2007, ISBN 978-3-89879-353-7

- Thomas Weber: Das Einmaleins der Hedge Funds. Campus, Frankfurt am Main 2004, ISBN 3-593-37443-9

Weblinks

Artikel

- Finanzplatz München Initiative fordert internationales Regelwerk für Hedge-Fonds

- Investment intern: Hedge-Fonds – Performance versus Regulierung

- Hedge Fonds in Deutschland nach dem Investmentmodernisierungsgesetz (pdf)

- Hedge Fonds in Deutschland nach dem Investmentsteuergesetz (pdf)

- Stichwort Hedgefonds (pdf) von wiso der Uni Köln

- Christopher Bahn (2006): Fluch oder Segen? Hedge-Fonds in Deutschland. Ein Beitrag zur Versachlichung der Debatte, discussion paper, SP III 2006-202, Berlin: Wissenschaftszentrum Berlin für Sozialforschung

- Alexander H. Engelhardt, Activist Investing aus Unternehmenssicht, MAR 2008, S. 194ff

- Kritischer Beitrag zu Hedgefonds, Telepolis 30. Oktober 2008

- Das Geheimnis der Heuschrecke, Constantin Magnis, Cicero

Fachzeitschrift

- Absolut|report: Deutschsprachige Fachpublikation zum Thema Alternative Investments, insb. Hedgefonds; Newsportal

Lobbygruppen

- BAI – Bundesverband Alternative Investments e.V.

- Managed Funds Association – Lobbyorganisation für Hedge-Fonds

- Vereinigung Alternativer Investments Austria

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.