- Kapitalfreisetzungseffekt

-

Im Jahre 1953 stellten Martin Lohmann und Hans Ruchti einen Effekt dar, der besagt, dass Gegenstände des Anlagevermögens sich selbst finanzieren, wenn die ihnen jeweils zugeordnete Abschreibung vom Markt über die Verkaufspreise zurückgeholt werden kann. Der nach ihnen benannte Lohmann-Ruchti-Effekt besteht aus zwei Komponenten, dem Kapitalfreisetzungseffekt und dem Kapazitätserweiterungseffekt. Dieser Effekt wurde allerdings schon vorher in Das Kapital von Karl Marx und Friedrich Engels beschrieben, weswegen er selten auch als Marx-Engels-Effekt zu finden ist. Obwohl beide als die ursprünglichen Entdecker gelten könnten, hat sich die Benennung Lohmann-Ruchti-Effekt durchgesetzt,

Inhaltsverzeichnis

Voraussetzungen

Für diesen Effekt sind bestimmte Voraussetzungen zu erfüllen:

- Die Erstanschaffung muss mit Eigenkapital finanziert sein.

- Die Abschreibung erfolgt linear.

- Die Wiederbeschaffungskosten bleiben über die Jahre konstant.

- Die durch diesen Effekt zusätzlich produzierbaren Güter/Produkte müssen zu kostendeckenden Preisen absetzbar sein.

- Die Leistungsfähigkeit der Maschinen/Anlagen ist immer konstant.Kapitalfreisetzungseffekt

Durch regelmäßige Abschreibungen werden die Wertminderungen von betrieblichen Gütern bilanztechnisch erfasst. Da sie bei der Kalkulation der Verkaufspreise mit einbezogen werden, schlagen sie sich auch in der Gewinn- und Verlustrechnung nieder, sodass die Abschreibungsgegenwerte wieder zum Unternehmen zurückfließen. Der entscheidende Effekt besteht darin, dass Abschreibungen nicht nur den Rückfluss der Gegenwerte erhöhen, sondern gleichzeitig in der Gewinn- und Verlustrechnung als Aufwand erfasst werden und dadurch die Ausschüttungen an die Eigentümer des Unternehmens mindern. Die Abschreibungen stehen im Ergebnis also dem Unternehmen in Mittel bzw. als Geld zur Verfügung und können insofern für andere Zwecke als den der Gewinnausschüttung verwendet werden.

Kapazitätserweiterungseffekt

Da die Abschreibungsgegenwerte dem Unternehmen zur Verfügung stehen, bevor eine Ersatzinvestition nötig ist, können sie zwischenzeitlich auch für Neu- oder Erweiterungsinvestitionen verwendet werden. Damit dieser Prozess reibungslos funktioniert, muss vom Unternehmen ein genauer Abschreibungs- und Reinvestitionsplan aufgestellt werden, damit bei einer fälligen Ersatzinvestition auch das eben benötigte Kapital vorhanden ist.

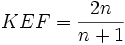

Der Kapazitätserweiterungsfaktor (KEF) gibt dabei die Menge der Maschinen an, auf die sich der Kapazitätserweiterungseffekt einpendelt. Für sehr große Nutzungsdauern n geht der Kapazitätserweiterungsfaktor gegen 2, dieser ist jedoch nur bei absoluter Teilbarkeit der Maschinen möglich und von daher nur ein theoretischer Wert.

Beispiel: Als Grundausstattung werden 8 Maschinen mit jeweils einer Nutzungsdauer von 5 Jahren angeschafft.

Maschinen

MaschinenDer Kapazitätserweiterungseffekt wird insbesondere in Tabellenform deutlich.

Erweitertes Beispiel: 8 Maschinen mit einer Nutzungsdauer von 5 Jahren werden im Jahr 2006 zu je 15.000 € angeschafft. Jede Maschine hat eine Kapazität von 1000 Stück je Periode. Es wird linear abgeschrieben. Die kalkulatorische AfA entspricht dabei der bilanziellen.

Jahr Anzahl Maschinen AfA in € Periodenkapazität Gesamtkapazität Zugang/Abgang Restbuchwert in € 2006 8 24.000 8.000 40.000 1/0 9.000 2007 9 27.000 9.000 37.000 2/0 6.000 2008 11 33.000 11.000 38.000 2/0 9.000 2009 13 39.000 13.000 37.000 3/0 3.000 2010 16 48.000 16.000 39.000 3/8 6.000 2011 11 33.000 11.000 38.000 2/1 9.000 Kritik

Die praktische Bedeutung des Effekts ist jedoch umstritten, da verschiedene Voraussetzungen des Modells in der Praxis nicht zutreffen.

- Gleichbleibende Preise für die Wiederbeschaffung der Güter werden vorausgesetzt.

- Die permanent wachsenden Bestände führen zu permanent steigenden Gesamtabschreibungen und müssen über (steigende) Erlöse (also steigende Verkaufspreise oder steigende Absatzzahlen) erwirtschaftet werden.

- Die kalkulierten Abschreibungen müssen den tatsächlichen Wertminderungen entsprechen. Es darf kein vorzeitiger Ersatzbedarf auftreten!

- Das Verfahren hat hohe Platzansprüche, weil zeitweise viele Maschinen gleichzeitig im Unternehmen sind,

- Es ist fraglich, ob zu diesen Zeiten alle Maschinen auslastbar sind.

- Das Ganze ist ein rein theoretisches Modell, welches durch die Unberechenbarkeit des Marktes an Durchführbarkeit verliert.

Siehe auch

Weblinks

Wikimedia Foundation.