- Anlagedeckung

-

Die Anlagedeckung (auch Anlagendeckung oder Kapitaldeckung) bildet zusammen mit den Liquiditätsgraden und dem Working Capital die Kennzahlen zur horizontalen Bilanzstruktur. Hierbei wird die Aktivseite einer Bilanz mit der Passivseite in Beziehung gesetzt um pauschale Aussagen über die Finanzierung des Vermögens treffen zu können.

Anlagedeckungsgrad I

Der Anlagedeckungsgrad I setzt das Anlagevermögen in Beziehung zum Eigenkapital:

Anlagedeckungsgrad I:

Wird der Wert von 100 % erreicht (in der Praxis sehr selten) so ist die Goldene Bilanzregel im engeren Sinne erfüllt, also das komplette Anlagevermögen über das Eigenkapital finanziert.

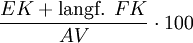

Anlagedeckungsgrad II

Für den Anlagedeckungsgrad II fließt zusätzlich das langfristige Fremdkapital in die Berechnung mit ein:

Anlagedeckungsgrad II:

Wird der Wert von 100 % überschritten, so ist die Goldene Bilanzregel im weiteren Sinne erfüllt, also das Anlagevermögen komplett durch Eigenkapital und langfristiges Fremdkapital finanziert.

Der Anlagedeckungsgrad II gibt an, inwieweit das Sachanlagevermögen durch langfristig vorhandenes Kapital gedeckt ist

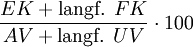

Anlagedeckungsgrad III

Der Anlagedeckungsgrad III bezieht zusätzlich das langfristig gebundene Umlaufvermögen in die Berechnung ein. Da dies aus der Bilanz in der Regel nicht ersichtlich ist, wird dieser Anlagedeckungsgrad meist vernachlässigt.

Anlagedeckungsgrad III:

Wird der Wert von 100 % erreicht, so sind Anlagevermögen und langfristiges Umlaufvermögen durch Eigenkapital und langfristiges Fremdkapital vollständig finanziert.

Wikimedia Foundation.