- Energiesteuergesetz (Deutschland)

-

Basisdaten Titel: Energiesteuergesetz Abkürzung: EnergieStG Art: Bundesgesetz Geltungsbereich: Bundesrepublik Deutschland Rechtsmaterie: Steuerrecht Fundstellennachweis: 612-20 Datum des Gesetzes: 15. Juli 2006

(BGBl. I S. 1534)Inkrafttreten am: 1. August 2006 Letzte Änderung durch: Art. 1 G vom 1. März 2011

(BGBl. I S. 282)Inkrafttreten der

letzten Änderung:überw. 1. April 2011

(Art. 5 Abs. 1–3, 5, 5a

G vom 1. März 2011)GESTA: D023, D022 Bitte den Hinweis zur geltenden Gesetzesfassung beachten. Das Energiesteuergesetz vom 15. Juli 2006 hat das bis dahin geltende Mineralölsteuergesetz (MinöStG) abgelöst. Eine Neufassung des Gesetzes [1] wurde zur Umsetzung der Vorgaben der Richtlinie 2003/96/EG zur Restrukturierung der gemeinschaftlichen Rahmenvorschriften zur Besteuerung von Energieerzeugnissen und elektrischem Strom [2] notwendig.

Inhaltsverzeichnis

Allgemeines

Die Energiesteuerrichtlinie forderte eine Harmonisierung der Mindestbesteuerung für elektrischen Strom und Energieerzeugnisse aus anderen Energiequellen als Mineralöl. Daher wurden im Energiesteuergesetz als weitere fossile Energieträger Steinkohle, Braunkohle sowie Koks und Schmieröle aufgenommen. Gesondert wird Strom im Stromsteuergesetz geregelt. Zudem war seit dem 1. Januar 2004 auch die Besteuerung von Biokraftstoffen im Mineralölsteuergesetz geregelt.

Das Gesetz regelt nun die Besteuerung aller Energiearten fossiler Herkunft (Mineralöle, Erdgas, Flüssiggase und Kohle) als auch der nachwachsenden Energieerzeugnisse Pflanzenöle, Biodiesel, Bioethanol und synthetische Kohlenwasserstoffe aus Biomasse als Heiz- oder Kraftstoff in der Bundesrepublik Deutschland.

Das Energiesteuergesetz ist ein Verbrauchsteuergesetz. Die Energiesteuer ist als Verbrauchsteuer eine indirekte Steuer. Zuständig für die Erhebung der Energiesteuer sind die Hauptzollämter. Diese haben auch die Steueraufsicht. Die Einnahmen aus der Mineralölsteuer sind für das Jahr 2005 mit ca. 42 Mrd. € veranschlagt, die gem. Art. 106 Abs. 1 Nr. 2 Grundgesetz dem Bundeshaushalt zufließen. Die Einnahmen aus der Mineralölsteuer stiegen von 5,886 Mrd. € (11,512 Mrd. DM) im Jahre 1970 auf 41,782 Mrd. € im Jahre 2004.

Bei den Steuersätzen wird unterschieden zwischen Heizöl und Kraftstoffen zur Fortbewegung (wobei chemisch zwischen Diesel und Heizöl kein Unterschied besteht). Dies wird damit begründet, dass mit der Mineralölsteuer auch Kosten des Straßenbaus und -erhalts abgedeckt werden. Die niedrigere Besteuerung von Dieselkraftstoff gegenüber Ottokraftstoff wird oftmals als versteckte Subvention des Straßengüterverkehrs angesehen.

Für landwirtschaftliche Zwecke verwendeter Kraftstoff ist steuerbegünstigt (Agrardiesel), während für Dieselloks der Normalsatz angewendet wird.

Kerosin (Jet A-1) und Flugbenzin (AvGas) ist zur gewerbsmäßigen Beförderung von Personen oder Sachen durch Luftfahrtunternehmen steuerfrei.

Mit dem „Gesetz zur Fortentwicklung der ökologischen Steuerreform“ aus dem Jahre 2002 wurde die Steuersatzermäßigung für von allen Fahrzeugen im öffentlichen Straßenverkehr genutztes Erd- und Flüssiggas bis zum 31. Dezember 2009 fortgeschrieben. Dadurch reduzierte sich der Preis für Erdgas auf rund 54 Cent pro kg (Stand Juli 2006).

Im Zuge der Gleichstellung von Erd- und Flüssiggas beschloss der Deutsche Bundestag, die Steuerbegünstigung für diese beiden Alternativ-Kraftstoffe gleichermaßen bis zum Jahr 2018 festzulegen.

Mineralöl- bzw. Energiesteuersätze in Deutschland (1939 bis heute)

Entwicklung der Mineralölsteuer, ab 2006 Energiesteuer, in der Bundesrepublik Deutschland, laut Bundesfinanzministerium[3][4]. Alle Angaben in Cent (0,01 €) pro Liter, obwohl die Beträge auch nach Einführung des Euro in ganzen Pfennigen festgesetzt wurden:

Inkrafttreten Benzin Änderung Diesel Änderung Differenz

Benzin-Diesel05.09.1939[5] 2,29 1,68 0,61 21.01.1951 7,24 4,95 4,69 3,01 2,54 01.06.1953 10,28 3,05 2,71 -1,98 7,57 01.05.1955 11,33 1,05 7,77 5,06 3,56 01.04.1960 12,38 1,05 9,80 2,02 2,58 01.01.1964 16,36 3,98 15,18 5,38 1,18 01.01.1967 17,90 1,53 16,73 1,55 1,16 01.03.1972 19,94 2,05 18,80 2,07 1,14 01.07.1973 22,50 2,56 21,38 2,58 1,12 01.04.1981 26,08 3,58 22,93 1,55 3,14 01.04.1985 25,05 -1,02 22,93 0,00 2,12 01.01.1986 23,52 -1,53 22,93 0,00 0,59 01.04.1987 24,03 0,51 22,93 0,00 1,10 01.04.1988 24,54 0,51 22,93 0,00 1,61 01.01.1989 29,14 4,60 22,93 0,00 6,21 01.01.1991 30,68 1,53 22,93 0,00 7,75 01.07.1991 41,93 11,25 28,12 5,19 13,80 01.01.1994 50,11 8,18 31,70 3,58 18,41 01.04.1999 53,17 3,07 34,77 3,07 18,41 01.01.2000 56,24 3,07 37,84 3,07 18,41 01.01.2001 59,31 3,07 40,90 3,07 18,41 01.01.2002 62,38 3,07 43,97 3,07 18,41 01.01.2003 65,45 3,07 47,04 3,07 18,41 Vergleich der Energiesteuersätze 2007 in Deutschland

Im Folgenden sind alle Angaben in Cent:

- Benzin (Schwefelgehalt kleiner/gleich 10 mg/dm³): 65,45 ct/l (etwa 7,3 ct/kWh)

- Diesel bzw. Gasöl (Schwefelgehalt kleiner/gleich 10 mg/dm³): 47,04 ct/l (etwa 4,7 ct/kWh)

- unvermischtes Flüssiggas (LPG) als Kraftstoff: 16,6 ct/kg (etwa 8,96 ct/l, oder 1,29 ct/kWh)

- Erdgas (CNG) als Kraftstoff: 18,03 ct/kg (etwa 1,39 ct/kWh)

- Schweres Heizöl: 13,00 ct/kg (etwa 1,19 ct/kWh)

In folgenden Angaben sind die Änderungen der ökologischen Steuerreform (sog. "Ökosteuer") enthalten, nicht aber die Umsatzsteuer.

Bei Verwendung des Energieträgers zur Erzeugung von elektrischem Strom oder Strom und Wärme (Stand 2006):

- Heizöl: (0,21…0,62) ct/kWh

- Erdgas: 0,55 ct/kWh

- Flüssiggas: 0,43 ct/kWh

- Kohle: 0,12 ct/kWh

Ausblick

2011 stieß die Europäische Kommission (unter Federführung des Kommissar für Steuern und Zollunion, Algirdas Šemeta) eine Diskussion an, Kraftstoffe ab etwa 2023 nach ihrem Energiegehalt und ihrem CO2-Ausstoß zu besteuern. Der technische Hintergrund dafür ist das höhere spezifische Gewicht von Diesel.[6] Da ein Kilogramm Diesel ein etwa 13,2 % kleineres Volumen als ein Kilogramm Benzin hat, verfügt ein Liter Diesel über einen höheren Energiegehalt, belastet aber auch die Umwelt und das Klima deutlich stärker als ein Liter Benzin.[7] Dem will die Europäische Kommission Rechnung tragen, indem Benzin und Diesel nach den gleichen Maßstäben besteuert werden. Zudem soll der Mindeststeuersatz für beide Kraftstoffe (und auch Heizstoffe) in zwei Komponenten aufgeteilt werden: zum einen die Besteuerung auf der Grundlage der CO2-Emissionen des Energieerzeugnisses, wobei ein Betrag von 20 Euro pro Tonne CO2 festgelegt wird, zum anderen die Besteuerung auf der Grundlage des Energiegehalts, d. h. nach der tatsächlichen Energie, die in einem Erzeugnis enthalten ist, gemessen in Gigajoule (GJ). Der Mindeststeuersatz würde auf 9,60 Euro/GJ für Kraftstoffe und 0,15 Euro/GJ für Brennstoffe festgelegt. Dies würde bei allen Brenn- und Kraftstoffen Anwendung finden, die für Verkehrs- und Heizzwecke verwendet werden.[8]

Entsprechend diesem Entwurf der Kommission würde der EU-Mindeststeuersatz für Diesel, der nach der jetzigen Energiesteuerrichtlinie bei 33 Cent pro Liter liegt, bis 2023 auf 41,2 Cent steigen. Er läge damit weiterhin unter dem heutigen deutschen Steuersatz von 47 Cent.[9] Deutschland wäre daher nicht verpflichtet, die Dieselsteuer zu erhöhen, sondern hätte die Wahl, die Angleichung von Diesel- und Benzinsteuersätzen entweder durch eine Erhöhung der Diesel-, eine Absenkung der Benzinsteuer oder einer Kombination aus beidem umzusetzen. Wieweit die EU-Mitgliedstaaten über den kombinierten Mindeststeuersatz hinausgehen, bleibt ihnen selbst überlassen. Beispielsweise wäre es auch möglich, nur den Energiesteueranteil zu erhöhen.[10]

Aufbau des Gesetzes

Geltungsbereich, Steuergegenstand

- In § 1 Abs.1 wird der Geltungsbereich des Gesetzes als Gebiet der Bundesrepublik Deutschland ohne Büsingen am Hochrhein und die Insel Helgoland definiert.

- § 1 1 Abs. 2 definiert anhand der Kombinierten Nomenklatur (ehemals Zolltarif) was Mineralöle im Sinne des Gesetzes sind: Mineralöle, Mineralölerzeugnisse, deren Mischungen und Erdgas (inkl. Schmieröle).

Steuertarife, Steuerbegünstigungen und -ermäßigungen

- § 2 Abs. 1 definiert die Regelsteuersätze für verschiedene Steuergegenstände. So werden z. B. 1000 Liter Benzin (nicht schwefelarm) mit EUR 669,80 besteuert. In Absatz 2 werden die Maßeinheiten des Gesetzes genau definiert. (z. B. Liter = Liter bei +15 °C)

- § 2 regelt auch die Steuerbegünstigung für so genannte Biokraftstoffe bis zum 31. Dezember 2009. Es ist eine Versteuerung mit einem geringeren Steuersatz oder eine Erstattung der Differenz möglich. Die Steuersätze für Biokraftstoffe werden nunmehr gestaffelt ansteigen.

- In § 3 wird die Versteuerung von Erdgas oder Flüssiggas als Kraftstoff, die Steuerbegünstigung für Schweröl als Heizstoff, für Heizöl (chemisch nichts anderes als gefärbter Dieselkraftstoff) und andere Steuerermäßigungen geregelt.

Steuerbefreiungen

- §§ 26 bis § 29, § 37 und § 44 regeln die Verwendungen von Mineralölen und anderen Energieerzeugnissen, welche steuerbefreit sind. (z. B. das Mineralöl, welches im Herstellungsbetrieb verbraucht wird, befristet Kohle zum Beheizen des eigenen privaten Haushalts, Schmieröl, Flugzeugtreibstoff, Schiffstreibstoff etc.)

Steueraussetzungsverfahren

- Nach § 5 ist die Steuerentstehung ausgesetzt für Energieerzeugnisse, welches sich in einem Steuerlager oder in einem Versandverfahren (Transport zwischen zwei Steuerlagern oder ins Ausland) befindet.

- Die § 6 und § 7 definieren was ein Energieerzeugnisherstellungsbetrieb, Energieerzeugnislager (beide Steuerlager) und was ein Einlagerer (Dritter, welcher Stauraum in einem Steuerlager nutzt) sind und unter welchen Voraussetzungen diese vom Hauptzollamt zugelassen werden und wann diese Zulassungen entzogen werden können.

- Wichtig ist, dass nur die Energieerzeugnisse nach § 4 dem Steueraussetzungsverfahren unterliegen können!

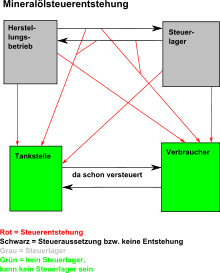

Steuerentstehung

Schema der Entstehung der Energiesteuer, Rot bedeutet jeweils Entnahme aus dem Steuerlager (Grau unterlegt) und Überführung in den Freien Verkehr (hier grün dargestellt), Schwarz sind Transporte unter Steueraussetzung bzw. unten von schon versteuertem Kraftstoff

Schema der Entstehung der Energiesteuer, Rot bedeutet jeweils Entnahme aus dem Steuerlager (Grau unterlegt) und Überführung in den Freien Verkehr (hier grün dargestellt), Schwarz sind Transporte unter Steueraussetzung bzw. unten von schon versteuertem Kraftstoff

- §§ 8 ff. regelt die Entstehung der Steuer für Energieerzeugnisse nach § 4. Sie entsteht bei Entnahme aus dem Steuerlager in den freien Verkehr, bei der Herstellung, wenn keine Erlaubnis nach § 6 Abs. 2 als Herstellungsbetrieb vorliegt. Es sind weiterhin die Fälle abgedeckt, in denen Steuergegenstände zur Verwendung als Heiz- oder Kraftstoff entnommen werden. Keine steuerpflichtige Herstellungshandlung ist das Vermischen von versteuerten Kraftstoffen, z. B. beim Befüllen des Tanks eines Kraftfahrzeuges an einer Tankstelle.

- Die übrigen Entstehungsvorschriften je nach Energieerzeugnis finden sich in den §§ 20 bis § 23, § 32 (Kohle) und § 43 (Erdgas) EnergieStG.

Beispiele für die Steuerentstehung

- Der Inhaber eines Herstellungsbetriebes entnimmt Benzin zur Überführung in den freien Verkehr (Lieferung an Tankstelle). Steuerentstehung nach § 8, Steuerschuldner ist der Inhaber des Herstellungsbetriebes.

- Ein Chemiestudent destilliert in seiner Garage aus Rohöl Benzin als Kraftstoff für sein Auto. Steuerentstehung nach § 9 Abs. 2, Steuerschuldner ist der Student.

- Erdgas wird aus einem Gaslager an einen regionalen Energieversorger geliefert. Steuerentstehung nach Abs. 3, Steuerschuldner ist der Inhaber des Gaslagers.

- Ein Steuerlagerinhaber tankt seinen privaten PKW mit Beständen aus dem Steuerlager. Die Steuer entsteht gem. Abs. 4, Steuerschuldner ist der Steuerlagerinhaber.

- Ein Deponiebetreiber fängt aus umweltschutzrechtlichen Gründen Deponiegas auf (gilt als Herstellung und bedarf der Erlaubnis) und verwendet es in einem BHKW. Die Steuer entsteht nach § 9 Abs. 2, Steuerschuldner ist der Deponiebetreiber. (Der Steuer kann mit einem Billigkeitserlass begegnet werden, da die spätere Verwendung im BHKW allgemein erlaubt ist.)

Steueranmeldung

Fälligkeit

- In § 11 wird die Fälligkeit der Energiesteuer für Mineralölprodukte geregelt. Grundsätzlich ist die Steuer bis zum 10. des auf die Steuerentstehung übernächsten Monates vom Steuerschuldner zu entrichten. (z. B. Steuern für den Monat Januar bis zum 10. März)

- Steuern auf Grund unerlaubter Herstellungshandlungen sind sofort fällig.

- Für Kohle ist die Regelung in § 33 zu finden.

- Für Erdgas ist die Regelung in § 39 zu finden.

Verwendung von Heizöl für Kraftfahrzeuge

Wer Fahrzeuge mit Heizöl betreibt, macht sich der Steuerhinterziehung schuldig.

Der beanstandete Treibstoff ist nachträglich komplett zu versteuern. Dabei werden Anteile bereits versteuerten Kraftstoffes nicht berücksichtigt. Es wird also für die Vergangenheit ein Verbrauch hochgerechnet und zusätzlich versteuert. Dem kann man sich nur entziehen, wenn alle legalen Tankungen und der tatsächliche Verbrauch lückenlos und zweifelsfrei nachgewiesen werden können. Neben der Nachversteuerung droht ein empfindliches Bußgeld oder sogar ein Strafverfahren.

Zudem erlischt die Betriebserlaubnis des Fahrzeuges, da der Kraftstofftank eine bauartspezifische Zulassung zur Lagerung und Transport von Dieselkraftstoff besitzt, eine Befüllung mit Heizöl verstößt somit gegen diese Zulassung. Da der Tank ein fester Bestandteil des Fahrzeuges ist, erlischt somit die Betriebserlaubnis des Fahrzeuges, genauso wie im Falle anderer nicht zugelassener Ein- oder Anbauten.

Wird trotz Verbotes (etwa in einem Notfall) Heizöl getankt, so ist der Vorgang sofort beim zuständigen Zollamt zur Anzeige bringen. Dies kann auch telefonisch und zu jeder Tages- und Nachtzeit geschehen. Die getankte Menge ist nach der Anmeldung zu versteuern. Die Meldung muss in jedem Fall vor einer möglichen Kontrolle eingegangen sein, um berücksichtigt zu werden. In der Regel wird von einer weiteren Verfolgung abgesehen. Begründungen bei oder nach einer Kontrolle werden in der Regel nicht berücksichtigt.

Für Motoren in Blockheizkraftwerken und anderen stationären Motoren zur Erzeugung von Prozessenergie kann Heizöl eingesetzt werden. Auch für bestimmte Verbraucher, zum Beispiel Landwirte, gibt es klar umgrenzte Sonderregelungen. Die Verwendung von Heizöl bei Stand- und Zusatzheizungen in Fahrzeugen ist umstritten, da ein Missbrauch nicht ausgeschlossen werden kann.

Siehe auch

- Mineralölsteuer in Österreich,

- Mineralölsteuer in der Schweiz.

Weblinks

- Text der Verordnung zur Durchführung des Energiesteuergesetzes

- Zoll.de: Steuertarif für Energieerzeugnisse

Einzelnachweise

- ↑ Gesetzestext

- ↑ EG-Energiesteuerrichtlinie 2003/96/EG

- ↑ bundesfinanzministerium.de: Entwicklung der Energie-(vormals Mineralöl-) und Stromsteuersätze in der Bundesrepublik Deutschland

- ↑ Glossar des Bundesministeriums für Finanzen: Energiesteuer

- ↑ Bis zum Inkrafttreten des Gesetzes zur Änderung des Mineralölsteuergesetzes vom 19. Januar 1951 (BGBl. I S. 73) am 21. Januar 1951 galt nach dem 2. Weltkrieg das Mineralölsteuergesetz in der Fassung der Bekanntmachung vom 22. Februar 1939 (RGBl. I S. 566) und der Verordnung vom 5. September 1939 (RGBl. I S. 1687) fort. bundesfinanzministerium.de

- ↑ umweltdatenbank.de

- ↑ SWR-Umweltredaktion

- ↑ Pressemeldung der Europäischen Kommission: Klimaschutz und Effizienz als Maßstab für Energiesteuern

- ↑ EurActiv-Bericht: EU-Diesel-Steuer: Brüssel beschwichtigt

- ↑ Pressemeldung der EU-Kommission: Revision of the Energy Taxation Directive – Questions and Answers

Bitte den Hinweis zu Rechtsthemen beachten! Kategorien:- Rechtsquelle (Deutschland)

- Energierecht (Deutschland)

- Steuerrecht (Deutschland)

- Zollrecht (Deutschland)

Wikimedia Foundation.