- Ramseyregel

-

Die Ramsey-Regel (nach Frank Plumpton Ramsey), ist ein wichtiges Resultat der Theorie optimaler Besteuerung. Oft wird die Ramsey-Regel irrtümlicherweise auch als inverse Elastizitätenregel bezeichnet. Die inverse Elastizitätenregel ist allerdings nur ein Spezialfall der Ramsey-Regel, bei dem Kreuzpreiseffekte ausgeklammert sind.

Angenommen, es soll ein bestimmtes Steueraufkommen erzielt werden, und eine Pauschalsteuer (Kopfsteuer) stehe nicht zur Verfügung, sondern lediglich indirekte Steuern auf die Güter i=1,…,n. Die Besteuerung soll nun so erfolgen, dass die gesamte Wohlfahrt maximiert wird. Unter Wohlfahrt versteht man hier die Summe aus Produzentenrente und Konsumentenrente. Dies ist vor allem bei öffentlichen Infrastruktureinrichtungen mit nicht zurechenbaren Fixkosten und konstanten Grenzkosten (MC) von Bedeutung. Hier werden unterschiedliche Produktlinien angeboten (wie etwa Gütertransport und Personentransport bei Beförderungsbetrieben).

Unter der Annahme, dass die Nachfragefunktionen unabhängig voneinander sind, gibt die Ramsey-Regel an, welche Steuersätze auf die einzelnen Güter zu erheben sind. Die Steuersätze sind dabei invers proportional zur Preiselastizität der Nachfrage. Das bedeutet, dass der Steuersatz umso kleiner sein muss, je empfindlicher die Nachfrage auf Preiserhöhungen reagiert.

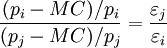

Die Regel für optimal kostendeckende Gebühren lautet daher wie folgt:

Sind die Nachfragefunktionen linear, so geht die Nachfrage nach allen Gütern um denselben Prozentsatz zurück.

Anders als die Goldene Regel der Akkumulation von Phelps berücksichtigt die Ramsey-Regel auch Zeitpräferenzen. Eine weitere alternative nachfrageabhängige Preisdifferenzierung ist die Spitzenlastpreisbildung.

Eine Weiterführung der Ramsey-Regel ist die Corlett-Hague-Regel.

Wikimedia Foundation.