- Öffentliche Abgaben

-

Öffentlich-rechtliche Lasten

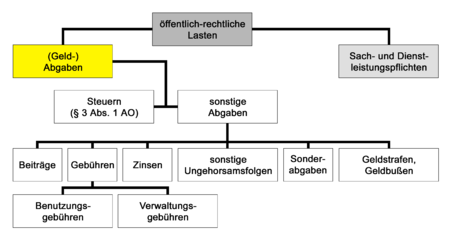

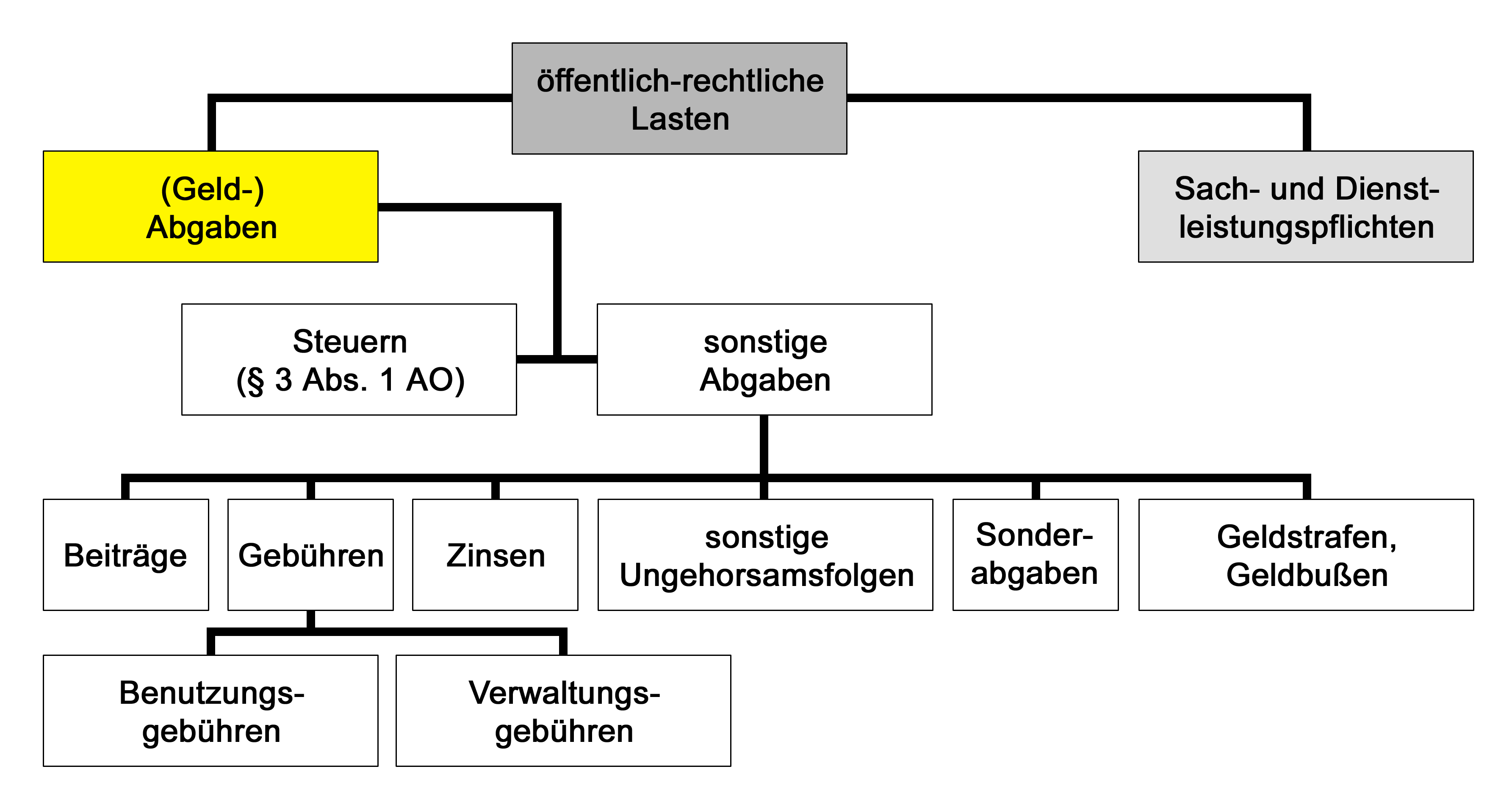

Öffentlich-rechtliche Lasten Schaubild zu Abgaben

Schaubild zu AbgabenAls Abgaben sind materielle Aufwendungen – insbesondere Steuern – zu verstehen, die zu Abgabeleistungen verpflichtete Personen an empfangsberechtigte Personen oder Institutionen abzuführen haben. In Geldwirtschaften handelt es sich hierbei vor allem um Geldzahlungen, in Naturalwirtschaften werden stattdessen Naturalien abgeführt (vgl. zum Beispiel das mittelalterliche Zehnt).

Öffentlich-rechtliche Abgaben

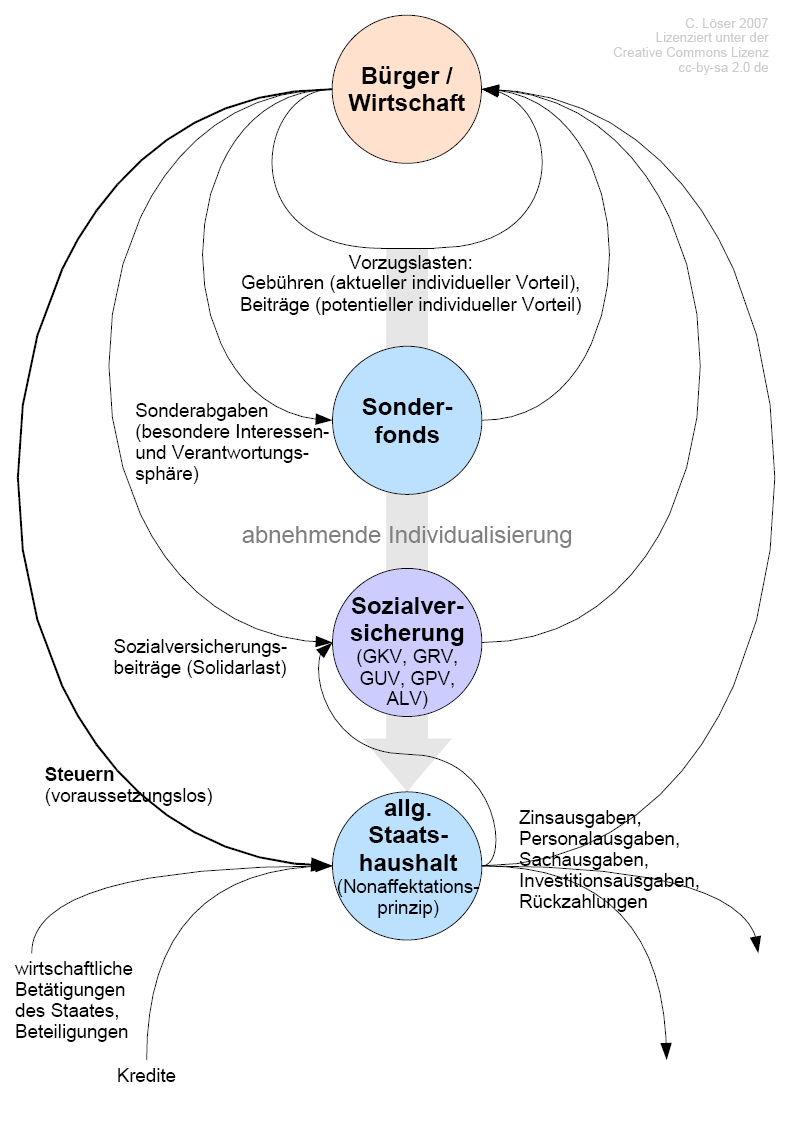

Unter öffentlich-rechtlichen Abgaben sind Geldleistungen zu verstehen, die Bürger aufgrund von Rechtsvorschriften an den Staat abzuführen haben. Dabei werden Steuern von sonstigen Abgaben (Beiträge, Gebühren, Zinsen, Sonderabgaben, Geldstrafen und Geldbußen sowie sonstige Ungehorsamsfolgen wie etwa Auflagen nach § 153a StPO, Zwangsgelder oder Ordnungsgelder) unterschieden.

Gesetzliche Grundlagen

Unmittelbar in der Abgabenordnung als einer der wesentlichen gesetzlichen Grundlagen des Rechts der öffentlichen Abgaben geregelt sind nur die Steuern. So erklärt § 1 Abs. 1 AO explizit:

- Dieses Gesetz gilt für alle Steuern einschließlich der Steuervergütungen, die durch Bundesrecht oder Recht der Europäischen Gemeinschaften geregelt sind, soweit sie durch Bundesbehörden oder durch Landesfinanzbehören verwaltet werden.

Die Abgabenordnung betrifft also im Wesentlichen das Verfahrensrecht der Steuern und steht somit in enger Beziehung zu der Finanzgerichtsordnung (FGO), die das gerichtliche Verfahren auf dem Gebiet des Steuerrechts regelt.

Die sonstigen öffentlichen Abgaben bedürfen also einer eigenständigen gesetzlichen Regelung. Diese Regelungen verweisen jedoch hinsichtlich der Verfahrensvorschriften meist auf die Abgabenordnung. Beispiel hierfür sind die Kommunalabgabengesetze.

Weblinks

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.