- Bruttoeinkommen

-

Das Arbeitsentgelt ist die Leistung, in der Regel ein Geldbetrag, die ein Arbeitgeber einem Arbeitnehmer aufgrund eines zwischen den beiden geschlossenen Arbeitsvertrages schuldet. Entgelt ist eine nominalisierte Form von „entgelten“, was so viel heißt wie „vergüten“. Innerhalb der Schweiz, ansonsten selten, wird der Begriff Salär für eine geldwerte Entlohnung verwendet. Historisch und umgangssprachlich werden zwei Formen des Entgelts unterschieden:

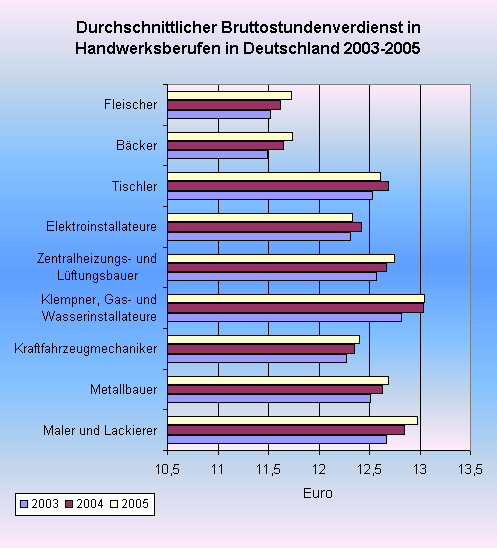

Grafik - Durchschnittlicher Bruttostundenverdienst in einigen Handwerksberufen in Deutschland 2003 bis 2005

Grafik - Durchschnittlicher Bruttostundenverdienst in einigen Handwerksberufen in Deutschland 2003 bis 2005- das Gehalt eines Angestellten

- der Lohn eines Arbeiters.

In der Gesetzgebung und in den Tarifverträgen ist diese Unterscheidung dagegen weitgehend aufgegeben, und es wird nur noch vom Entgelt gesprochen.

Umgangssprachlich werden neben Lohn und Gehalt, Entgelt, Salär und Vergütung oft gleichbedeutend verwendet. Auch heute noch versteht man hochsprachlich nur und umgangssprachlich meist unter „Gehalt“ ein monatlich gleich bleibendes Arbeitsentgelt, oft gar vorschüssig gezahlt, während ein Arbeitsentgelt, das auf Stundenbasis berechnet wird und deshalb jeden Monat schwankt, mit „Lohn“ bezeichnet wird. Umgangssprachlich redet man fast ausschließlich von einem „Stundenlohn“, praktisch aber nie von einem „Stundengehalt“. Früher gab es auch einen Tageslohn (und den „Tagelöhner“, vorwiegend für Hilfsarbeiten in der Landwirtschaft) sowie einen „Wochenlohn“ (auf Stundenbasis berechneter Abrechnungszeitraum für Arbeiter mit Barauszahlung jeden Freitag bei Arbeitsschluss; üblich bis in die Mitte des 20. Jahrhunderts).

Begriffe wie Lohnkosten oder Lohnfortzahlung im Krankheitsfall (heute konsequenterweise: Entgeltfortzahlung nach dem Entgeltfortzahlungsgesetz) beziehen sich gleichwohl stets auf beide Entgeltformen (Lohn, Gehalt).

Bestimmung der Entgelthöhe

Nach dem Grundsatz der Vertragsfreiheit ist die Höhe der Vergütung des Arbeitnehmers im Arbeitsvertrag frei vereinbar (soweit kein gesetzlicher Mindestlohn existiert). Dabei spielt die Marktsituation eine ebenso erhebliche Rolle wie die Fachkenntnisse des Arbeitnehmers, die Belastung am Arbeitsplatz, die Verantwortung, die er trägt und die Arbeitsbedingungen, unter denen er arbeitet (siehe: Entgeltdifferenzierung und Arbeitsbewertung). Ebenso können grundsätzliche Überlegungen zum Lohnniveau eine Rolle spielen (z. B.: das Spannungsverhältnis zwischen Mindestlohn und Effizienzlohn).

Der Gesetzgeber vermutet jedoch ein strukturelles Ungleichgewicht zwischen dem Arbeitgeber und dem Arbeitnehmer, das bei uneingeschränkter Vertragsfreiheit möglicherweise zu sittenwidrigen Niedriglöhnen führen könnte. Aufgrund dessen gibt es die Entgelthöhe regulierende Bestimmungen.

Entspricht das Arbeitsentgelt nicht der verkehrsüblichen Vergütung, sondern liegt das Entgelt circa 1/3 unterhalb des Üblichen, ist die Vergütungsabrede sittenwidrig iSv. § 138 BGB und damit nichtig. Anstelle der nichtigen Vergütungsabrede tritt dann die übliche Vergütung. Strafrechtlich kann der Wuchertatbestand § 291 Abs. 1 Satz 1 Nr.3 StGB erfüllt sein.

Ist gar keine Vereinbarung über die Entgelthöhe getroffen worden, so bestimmt sich die Vergütungshöhe nach der sogenannten „Taxe“ § 612 Abs. 2 BGB, bei Fehlen einer Taxe nach der verkehrsüblichen Vergütung im Gebiet des Arbeitsvertrags.

Allerdings bilden zumindest für Arbeitsverhältnisse im Anwendungsbereich von Tarifverträgen die in den Entgelttarifverträgen vereinbarten Vergütungen ein Mindestentgelt, das nicht unterschritten werden darf.

Früher verbreitete, häufig geschlechtsspezifisch verwendete Entgeltfindungssysteme, wie die Anwendung von Leichtlohngruppen vorwiegend für Frauen, sind heute wegen Verstoßes gegen Diskriminierungsverbote rechtlich nicht mehr durchsetzbar. Da allerdings die Arbeitsbewertung immer noch zu Gunsten typischer 'Männerarbeit' differenziert, verdienen zum Beispiel in den alten Bundesländern vollzeitbeschäftigte weibliche Angestellte im produzierenden Gewerbe, Handel, Kredit- und Versicherungsgewerbe 30 % weniger als ihre männlichen Kollegen. In den neuen Bundesländern fällt die Diskrepanz mit 23 % um einiges geringer aus.

Leichtlohngruppen spielen außerdem eine Rolle bei der Diskussion über ein Niedriglohnsegment, das der Eingliederung schlecht ausgebildeter Arbeitnehmer in den Arbeitsmarkt dienen soll.

Die Höhe der Löhne, soweit sie in Tarifverträgen vereinbart sind, wird in öffentlichen Tarifregistern dokumentiert, die jeder einsehen kann. Das Bundesministerium für Wirtschaft und Arbeit und alle Bundesländer führen Tarifregister. In den Bundesländern sind in der Regel die Arbeits- oder Sozialministerien zuständig.

Bei vorübergehender Arbeitsunfähigkeit wird Angestellten und Arbeitern Entgeltfortzahlung gewährt.

Steuern und Sozialabgaben

Der Bruttolohn oder das Bruttogehalt stellt den gesamten vereinbarten Entgeltbetrag dar. Um den Nettolohn zu erhalten, werden diverse Beträge abgezogen, nämlich:

- Beiträge an das Finanzamt (Steuern)

- Lohnsteuer (diese ist eine Einkommensteuer-Vorauszahlung)

- Solidaritätszuschlag (Solidaritätsbeitrag)

- Kirchensteuer ggf.

- Sozialversicherungsabgaben (VGR: Sozialbeiträge)

- Beitrag zur gesetzlichen Rentenversicherung

- Beitrag zur gesetzlichen Krankenversicherung

- Beitrag zur gesetzlichen Arbeitslosenversicherung

- Beitrag zur gesetzlichen Pflegeversicherung

Der Nettolohn oder das Nettogehalt bezeichnet den Teil des Lohns, der ausgezahlt und damit für den Lebensunterhalt verfügbar ist.

Zu beachten ist, dass der Arbeitgeber zusätzlich zum Bruttolohn noch die Arbeitgeberanteile zu den Sozialabgaben zu leisten und bruttolohnabhängige Versicherungen zu tragen hat, bei denen der Arbeitnehmer nicht beteiligt ist. Dazu zählt die sogenannte Umlage U2 zur Zahlung von Mutterschaftsgeld.

Betriebe unter 30 Mitarbeitern zahlen zusätzlich die Umlage U1 zur Zahlung von Entgeltanteilen an den Arbeitnehmer im Krankheitsfall.

Zusätzlich zahlt der Betrieb für seine Mitarbeiter jährliche Beiträge bei der zuständigen Berufsgenossenschaft.

Der Lohnaufwand liegt somit rund 20 - 25 % über dem Bruttolohn.

In der Volkswirtschaftlichen Gesamtrechnung sind also die Bruttolöhne und -gehälter um die Sozialbeiträge der Arbeitgeber zu erhöhen, um so zum Arbeitnehmerentgelt zu kommen.

Abrechnungsgrundlage

Das Arbeitsentgelt kann nach verschiedenen Kriterien vereinbart und ausbezahlt werden.

- Jahresgehalt: Für Geschäftsführer und höhere leitende Angestellte wird oft ein Jahresgehalt vereinbart, allerdings mit anteiligen monatlichen Auszahlungen. Ein Jahresgehalt im Vertrag stehen zu haben ist mehr eine Prestigefrage als ein juristischer oder praktischer Unterschied in der Abrechnungsweise zu einem vereinbartem Monatsgehalt.

- Monatsweise (z. B. Monatsgehalt): Es ist ein Betrag für einen ganzen Monat vereinbart, unabhängig von der Länge des Monats sowie der Anzahl an Sonn- und Feiertagen. Diese Zahlungsweise stellt heutzutage den "Normalfall" dar. Z.B. werden alle Beschäftigten des öffentlichen Dienstes ausschließlich nach Monatsentgelten bezahlt (nach § 15 TVöD].

- Stundenweise Abrechnung (Stundenlohn): Das Arbeitsentgelt wird nach den tatsächlich gearbeiteten Stunden abgerechnet. Auch Urlaubsentgelt oder Feiertagsentgelt werden stundenweise verrechnet. Die Auszahlung erfolgt heute monatlich.

- Stück- oder Akkordlohn: Das Entgelt richtet sich nach den fertig gestellten Stückzahlen. Urlaubs- und Feiertage werden mit einem Durchschnitt entlohnt.

- Pauschalentlohnung: Diese Art ähnelt schon sehr stark einer selbständigen Tätigkeit, da ein ganzes Projekt unabhängig von der Arbeitsdauer mit einem Gesamtbetrag entlohnt wird.

- Provisionsentlohnung: bei unselbständigen Handelsvertretern wird meist zusätzlich zu einem Grundgehalt (Fixum) ein bestimmter Prozentsatz des erzielten Umsatzes bezahlt. Allerdings ist es für ein Unternehmen meist besser, nicht nur den Umsatz, sondern auch den Deckungsbeitrag, welcher durch den Umsatz erwirtschaftet wurde, in die Höhe Provision mit einzubeziehen. Somit wird der Handelsvertreter indirekt angehalten die Kopfkonditionen nicht zu Gunsten des Kunden zu verbessern, um einen höheren Umsatz zu generieren.

- Umsatzabhängiges Arbeitsentgelt: Hier wird ein Teil der Einnahmen als Entgelt gezahlt (z. B. Taxifahrer).

Üblicherweise ist ein Gehalt ein über die Monate gleich bleibender Betrag, während die Löhne auf Stundenbasis berechnet werden und deshalb die monatliche Zahlung variiert.

Sonderbestandteile des Entgeltes

Zu dem Grundgehalt können noch Zulagen wie zum Beispiel Provisionen bei Außendienstmitarbeitern oder Sonderzahlungen wie Weihnachtsgeld oder Urlaubsgeld kommen. Ein weiterer Sonderbestandteil können geldwerte Vorteile und Deputate sein oder Zuschläge, etwa ein Zuschlag für Sonntags-, Feiertags- und Nachtarbeit. Ferner können gewinnabhängige Prämien vereinbart sein, die bei Aktiengesellschaften beispielsweise auf der Basis der jeweiligen Höhe der Dividende berechnet werden.

Sonderformen der Entgeltberechnung

Häufig ist eine monatlich gleich bleibende Vergütung vereinbart. Das Entgelt kann aber nach unterschiedlichen Grundlagen errechnet werden. Entsprechend gibt es den typischen Zeitlohn sowie die Leistungslohnarten Akkord- und Prämienlohn.

Zeitlohn: Bei dieser Art der Berechnung ist ausschließlich die Dauer der Arbeitszeit der Maßstab für die Entlohnung.

Akkordlohn: Hier gilt die Devise „Je höher die Arbeitsleistung, desto höher der Lohn“; die Zahlung erfolgt nach der Anzahl angefertigter Teile, unabhängig von der dafür benötigten Zeit (deshalb auch „Stücklohn“ genannt).

Prämienlohn: Durch die zunehmende Automatisierung des Fertigungsprozesses verliert der Akkordlohn immer mehr an Bedeutung. Die computergesteuerten Fertigungsmaschinen übernehmen einen Großteil der Arbeiten. An die Stelle des Akkordlohns tritt der Prämienlohn.

Der Prämienlohn berücksichtigt vor allem Leistungen qualitativer Art. Er wird gezahlt, wenn

- Vorgabezeiten unterschritten werden,

- die zulässige Ausschussquote unterschritten wird,

- die eingesetzten Betriebsmittel optimal ausgenutzt werden und sich dadurch die Wartezeiten verkürzen,

- es gelingt, Energie oder Materialien zu sparen.

Dazu wird eine Normalleistung (besser wäre zu sagen: eine normale Leistung) zugrunde gelegt. Der Betrieb zahlt also einen Grundlohn (entweder als Zeit- oder als Stücklohn) und eine leistungsabhängige Vergütung. Diese Vergütung kommt jedoch nicht wie beim Akkord dem Arbeitnehmer voll zugute; sie wird vielmehr zwischen dem Betrieb und dem Arbeitnehmer aufgeteilt. Der Anteil des Arbeitnehmers heißt Prämie.

Fälligkeit des Entgeltes

Das Entgelt ist in der Regel (in Deutschland gemäß § 614 BGB) im Nachhinein – also bei Monatsvergütung zum Monatsende – zu entrichten. Gelegentlich, aber immer seltener, finden sich in Arbeits- oder Tarifverträgen andere Fälligkeitszeitpunkte, z. B. in der Monatsmitte oder die Vorauszahlung am Monatsanfang bei Beamten.

Volkswirtschaftliche und betriebswirtschaftliche Einordnung

In der Volkswirtschaftslehre bezeichnet man insbesondere mit dem Plural Löhne die Summe aller Zahlungsströme einer Volkswirtschaft, die an Arbeitende für ihre Arbeit fließen, also an den Produktionsfaktor Arbeit gezahlt werden. In der Volkswirtschaftlichen Gesamtrechnung sind die Bruttolöhne und -gehälter das Arbeitnehmerentgelt abzüglich der Beiträge der Arbeitgeber zur Sozialversicherung. Zieht man von den Bruttolöhnen und -gehältern die Beiträge der Arbeitnehmer zur Sozialversicherung und die Lohnsteuer ab, dann erhält man die Nettolöhne und -gehälter.

Des weiteren wird zwischen Effektivlohn und Tariflohn unterschieden. Der Effektivlohn unterscheidet sich vom Tariflohn durch freiwillige Mehrleistungen des Arbeitgebers, durch Überstundenzuschläge, durch geringere Zahlungen bei Kurzarbeitergeld etc. Die Lohndrift ist die Differenz der Wachstumsraten des durchschnittlichen Effektivlohnes und des durchschnittlichen Tariflohnes. Sie gilt als Konjunktur-Indikator.

Innerhalb der Mikroökonomie ist der Reservationslohn das Mindestgehalt, zu dem ein Arbeitnehmer gerade noch bereit ist, seine Arbeitskraft anzubieten.

In der Betriebswirtschaftslehre gilt bezogen auf ein Unternehmen oder Produkt ähnliches, wobei hier die Gehälter (im Sinne der Arbeitsentgelte für Angestellte) meist als Gemeinkosten einen Teil der gesamten Lohnkosten ausmachen. Aus Sicht des Empfängers des Arbeitsentgeltes ist es Teil seines Einkommens.

Alternative Theorien des Arbeitslohns und Kritik des Arbeitslohns

Marxistische Auffassungen vom Gehalt des Arbeitslohns

„Die Arbeit ist die Substanz und das immanente Maß der Werte, aber sie selbst hat keinen Wert.“ (K. Marx, Kapital I, MEW 23, 559.)

Karl Marx vertritt eine Arbeitswerttheorie, nach der nur Lohnarbeit wertschöpfend sein kann. Beim Einsatz von Maschinen entäußern diese durch ihren Verschleiß die in ihnen bei deren Erzeugung gespeicherte menschliche Arbeit. Durch den „Produktionsumweg“ über eine Maschine kommt es zu einem effizienteren Einsatz der Arbeitskraft. Marx erklärt das Arbeitsentgelt als den Preis der Arbeitskraft. Dieser ergibt sich im Zweifel aus den Kosten, die zu ihrer Reproduktion erforderlich ist. Der Lohnarbeiter verkauft gerade nicht seine Arbeit an den Unternehmer. Das ist ihm unmöglich, weil seine Arbeit keine Ware außerhalb von ihm ist. Zum Zeitpunkt des Abschlusses des Arbeitsvertrages existiert die Arbeit, die er verkauft, noch nicht:

„Um als Ware auf dem Markt verkauft zu werden, müsste die Arbeit jedenfalls existieren, bevor sie verkauft wird. Könnte der Arbeiter ihr aber eine selbständige Existenz geben, so würde er Ware verkaufen und nicht Arbeit.“ (K. Marx, Kapital I, MEW 23, 558.)

Vielmehr stellt der Arbeiter sich per Vertrag für einen vereinbarten Zeitraum unter das Kommando des Unternehmers:

„Was dem Geldbesitzer auf dem Warenmarkt direkt gegenübertritt, ist in der Tat nicht die Arbeit, sondern der Arbeiter. Was letzterer verkauft, ist seine Arbeitskraft. Sobald seine Arbeit wirklich beginnt, hat sie bereits aufgehört, ihm zu gehören, kann also nicht mehr von ihm verkauft werden.“ (K. Marx, Kapital I, MEW 23, 558.)

In der Zeit, in der der Unternehmer über den Arbeiter frei verfügt, hält er ihn dazu an, möglichst viele Waren für ihn zu produzieren. Die Differenz des Wertes dieser Waren zu dem verausgabten Arbeitslohn, der Mehrwert stellt den Gewinn des Unternehmers dar. Der Gewinn hat seinen Grund also gerade in der Abweichung des Lohns vom Wert der verrichteten Arbeit.

Marxistische Auffassungen von der Höhe des Arbeitslohns

Nach Marx ist die Arbeitskraft eine Ware wie jede andere auch und unterliegt der gleichen Wertbestimmung:

„Der Wert der Arbeitskraft, gleich dem Wert jeder anderen Ware, ist bestimmt durch die zur Produktion, also auch Reproduktion, dieses spezifischen Artikels notwendige Arbeitszeit.“ (K. Marx, Kapital I, MEW 23, 184.)

Diese Reproduktionskosten eines Arbeiters sind nicht einfach zu ermitteln. Neben naheliegendem wie die Ernährung sind auch beispielsweise Wohnen, Erholen und die Aufzucht von Kindern zu arbeitsfähigen Individuen anzusetzen. Eine rein ökonomischen Lösung müsste beispielsweise eine Aussage treffen, wann eine Krankenbehandlung günstiger ist als die Aufzucht eines Kindes als Nachfolger des unbehandelt Verstorbenen.

Marx muss deswegen vage bleiben, wenn er schreibt: „Der Wert der Arbeitskraft ist bestimmt durch den Wert der gewohnheitsmäßig notwendigen Lebensmittel des Durchschnittsarbeiters. Die Masse dieser Lebensmittel, obgleich ihre Form wechseln mag, ist in einer bestimmten Epoche einer bestimmten Gesellschaft gegeben und daher als konstante Größe zu behandeln. Was wechselt, ist der Wert dieser Masse.“ (K. Marx, Kapital I, MEW 23, 542.)

Dass es in einer kapitalistischen Gesellschaft Arbeitskraft zu kaufen gibt, unterstellt, dass der Lohn nicht nur einzelne Arbeiter reproduziert, sondern die ganze Klasse:

„Der Wert der Arbeitskraft war bestimmt nicht nur durch die zur Erhaltung des individuellen erwachsenen Arbeiters, sondern durch die zur Erhaltung der Arbeiterfamilie nötige Arbeitszeit. Indem die Maschinerie alle Glieder der Arbeiterfamilie auf den Arbeitsmarkt wirft, verteilt sie den Wert der Arbeitskraft des Mannes über seine ganze Familie. Sie entwertet daher seine Arbeitskraft.“ (K. Marx, Kapital I, MEW 23, 417.)

Im Unterschied zu anderen Waren enthält die Ware Arbeitskraft zusätzliche Bestimmungen, da es die einzige Ware ist, die mit einem Willen ausgestattet ist. Dieser Wille muss einwilligen, Arbeit zu verrichten, was unterstellt, dass der Lohn ihm seine grundlegendsten Bedürfnisse finanziert. Diese bestehen nicht nur in der nackten Existenz, sondern beinhalten je nach Nation und Kulturstand spezifische Bedürfnisse, ebenso wie sie sich auf eine gewohnheitsmäßige Lohnhöhe beziehen, die von vorherigen Arbeitergenerationen erkämpft wurde:

„Andererseits ist der Umfang sog. notwendiger Bedürfnisse, wie die Art ihrer Befriedigung, selbst ein historisches Produkt und hängt daher großenteils von der Kulturstufe eines Landes, unter anderem auch wesentlich davon ab, unter welchen Bedingungen, und daher mit welchen Gewohnheiten und Lebensansprüchen die Klasse der freien Arbeiter sich gebildet hat. Im Gegensatz zu den anderen Waren enthält also die Wertbestimmung der Arbeitskraft ein historisches und moralisches Element.“ (K. Marx, Kapital I, MEW 23, 185.)

Weitere Alternativen

Eine andere Idee zu der aktuellen Problematik von Arbeit und Einkommen ist das Bedingungslose Grundeinkommen. Es ist eine staatliche, finanzielle Grundversorgung, zu der weiter dazuverdient werden kann. Es hat nichts mit Marxismus zu tun, sondern basiert auf der Tatsache, dass es im Industriezeitalter möglich ist, durch den Einsatz von Maschinen, die Arbeit komplett vom Einkommen zu trennen.

- (Siehe: Bedingungsloses Grundeinkommen)

Die Christliche Gesellschaftslehre kennt seit der Enzyklika Rerum novarum den „gerechten Lohn“. Die Höhe dieses Lohnes muss einem „genügsamen, rechtschaffenen Arbeiter“ den „Lebensunterhalt“ ermöglichen (vgl. auch Katechismus der Katholischen Kirche, KKK 2434).

Abgrenzungen

Neben Arbeitsentgelt sind eine Anzahl weitere Begriffe in Verwendung:

- Besoldung oder Bezüge (Preis für die Dienstleistung eines Beamten nach dem dort geltenden Alimentationsprinzip)

- Leistungsorientierte Vergütung (variabler Gehaltsanteil, der an Leistungskomponenten gebunden ist)

- Sold (Preis für die Arbeit eines Militärangehörigen oder Zivildienstleistenden)

- Gewinn (Einkommen aus Kapitalanlage)

- Honorar (Preis für die Arbeit eines freien Mitarbeiters, Dozenten, Autoren, Gutachters, Arztes oder Architekten)

- Gebühren (Preis für die Arbeit eines (1) Rechtsanwaltes oder Notars sowie (2) freiberuflichen Architekten oder Ingenieurs gemäß der jeweiligen Gebührenordnung)

- Heuer (Lohn eines Seemanns)

- Provision (Preis für die Arbeit eines selbständigen Handelsvertreters)

- Aufwandsentschädigung (Erstattung von Auslagen)

- Tantieme (Unternehmensergebnisabhängige Zusatzzahlung)

- Gage (Künstler)

- Diäten (Mitglieder des Bundestages oder eines Landesparlaments wie einem Landtag, einem Abgeordnetenhaus oder einer Bürgerschaft)

- Courtage (bei Maklern)

- kalkulatorischer Unternehmerlohn (wird nicht ausgezahlt sondern nur kalkulatorisch berücksichtigt, wenn ein Unternehmer in seinem Unternehmen arbeitet)

Siehe auch

- Investivlohn

- Lohnsteuer

- Arbeitsbewertung

- Lohnleitlinie

- Lohnkosten (Teil der Personalkosten)

- Nettolohnvereinbarung

- Heinze-Frauen

Literatur

- Krell, Gertraude; Winter, Regine: Diskriminierung von Frauen bei der Entgeltdifferenzierung : Wege zu einer diskriminierungsfreieren Arbeitsbewertung. In: http://web.fu-berlin.de/gpo/krell_winter.htm

- Wolf, Gunther: Variable Vergütung : Genial einfach Unternehmen steuern, Führungskräfte entlasten und Mitarbeiter begeistern. Hamburg: Dashöfer, 2005, - ISBN 3-931832-67-8.

- Eike Pies: Löhne und Preise von 1300 bis 2000 - Abhängigkeit und Entwicklung über 7 Jahrhunderte, Wuppertal 2003, ISBN 978-3-930132-23-2

Weblinks

- www.lohnspiegel.de - Löhne und Gehälter in 250 Berufen

- Vertiefte Infos der Uni Köln, Lehrstuhl für Bürgerliches Recht, Arbeits- und Sozialrecht

- ILO-Global Wage Report 2008/09 (Weltweiter Vergleich und Entwicklungen)

- Wer verdient was? Weiterführende Seite mit vielen Verweisen

- VDI Gehalts-Check

- Abgabenrechner für Deutschland (Bundesministerium der Finanzen)

- Brutto-Netto-Rechner Österreich (vom Bundesministerium für Finanzen)

- Brutto-Netto-Rechner Schweiz

- Gehälter-ABC mit Azubigehalt

- Statistisches Bundesamt: Löhne und Gehälter

- Monatliches Bruttogehalt deutscher Arbeitnehmer (Statistik des Sozio-oekonomischen Panels, 2006)

- Allgemeiner Einkommensbericht 2006 der Statistik Austria

- Löhne in den Neuen Bundesländern (Lage und Prognose in den jeweiligen Quartalsberichten)

- Vorstandsgehälter börsenotierter Unternehmen in Deutschland und Österreich

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.