- Kettenbetrug

-

Der Kettenbetrug ermöglicht es kriminellen Arbeitgebern Schwarzarbeit und Steuerhinterziehung zu verschleiern. Er ist im Baugewerbe weit verbreitet und wesensverwandt mit dem Karussellgeschäft. Beim Kettenbetrug werden gezielt mehrere Subunternehmer hintereinander geschaltet. Die Täter verfolgen mit diesen Subunternehmerketten vornehmlich das Ziel, ihre sozialversicherungsrechtliche und steuerliche Verantwortung für das eingesetzte Personal zu verbergen. Der Kettenbetrug ist sehr variantenreich. Im Kern geht es aber immer darum, in großem Umfang inhaltlich falsche Belege (Rechnungen) in den legalen Wirtschaftskreislauf einzubringen und dadurch große Summen Bargeld für kriminelle Zwecke verfügbar zu machen.

Inhaltsverzeichnis

Servicefirmen

Eine zentrale Rolle spielen sogenannte Servicefirmen. Sie werden von gut durchorganisierten Tätergruppen gegründet, die die Beihilfe zur organisierten Schwarzarbeit und Steuerhinterziehung als Gewerbe betreiben. Servicefirmen werden bei Behörden regulär angemeldet. Als formelle Betriebsinhaber fungieren Strohleute. Die Servicefirmen bleiben wirtschaftlich weitgehend inaktiv und beschäftigen Arbeitnehmer nur scheinbar. Zweck dieser Firmen ist es, die eigentlichen Arbeitgeber von Beitragsforderungen der Sozialversicherungsträger zu verschonen. Rechnungen von Servicefirmen werden hierzu wie eine Ware gehandelt.

Rechnungskäufer

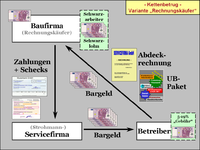

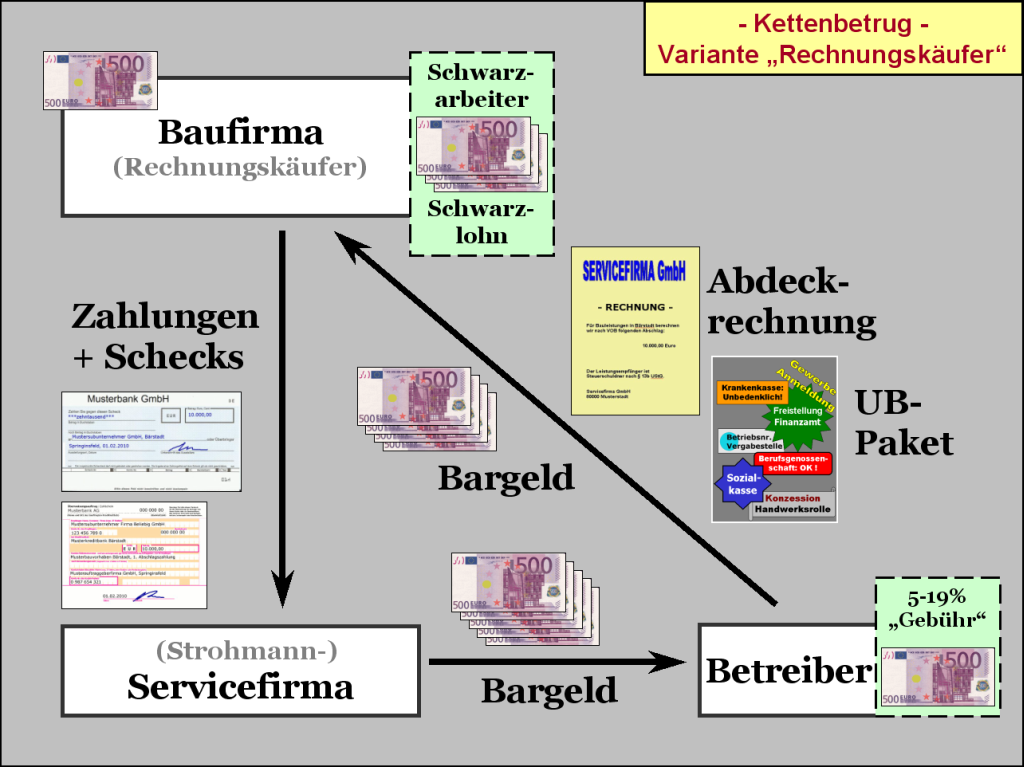

Modell Rechnungskäufer

Modell Rechnungskäufer

Servicefirmen haben zwei Arten von Kunden. Bei der ersten Variante führen die Rechnungskäufer eigene Bauunternehmen. Ihr Personal melden diese Unternehmer jedoch mit zu niedrigen Entgelten an, um Sozialversicherungsbeiträge und Steuern zu sparen. Sie zahlen den größten Teil der Löhne „schwarz“ aus. Da die Schwarzlöhne in der Buchhaltung der Unternehmer nicht auftauchen dürfen, werden sie als Zahlungen an Subunternehmer getarnt. Hierzu benutzen sie Abdeckrechnungen der Servicefirmen. Die Bezahlung dieser Rechnungen wird nur vorgetäuscht. Auf die Konten der Servicefirma überwiesene Gelder werden umgehend abgehoben und als Bargeld an die Rechnungskäufer zurückgegeben. Einen Teil davon behalten die Betreiber der Servicefirmen als „Gebühr“.

Kolonnenschieber

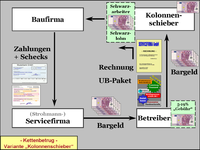

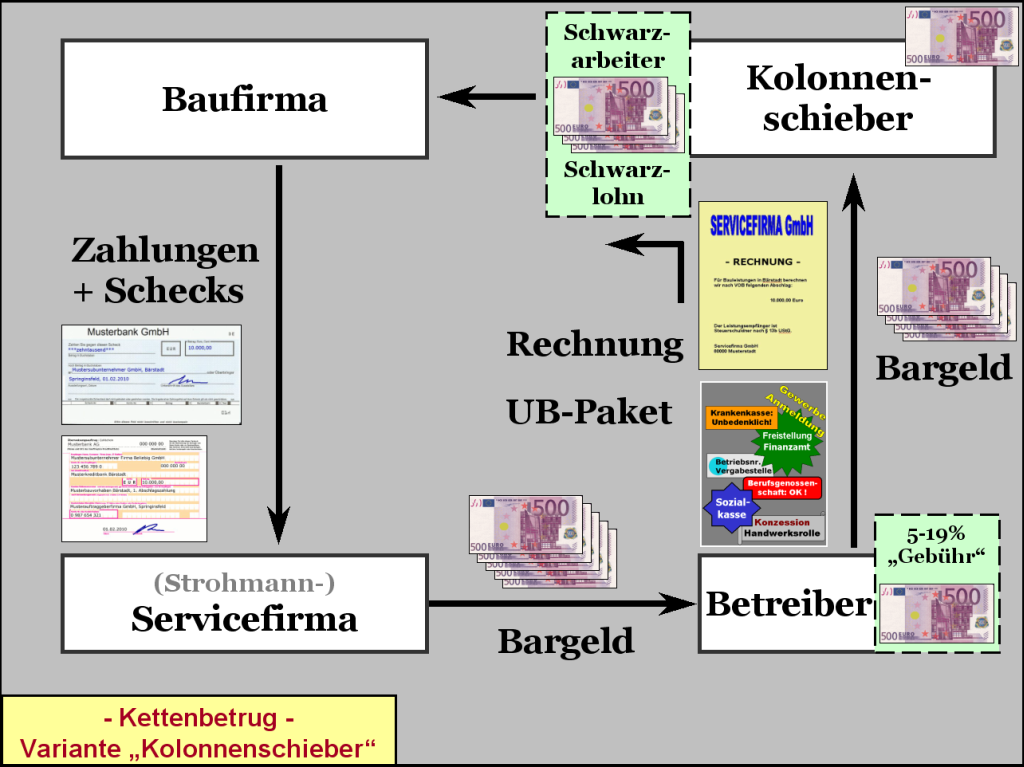

Modell Kolonnenschieber

Modell KolonnenschieberWenn die Rechnungskäufer keine eigene Firma besitzen und trotzdem Bauleistungen erbringen oder, wie es oft der Fall ist, anderen im Rahmen einer unerlaubten Arbeitnehmerüberlassung lediglich ihre Baukolonnen ausleihen, dann handelt es sich um sogenannte Kolonnenschieber. Kolonnenschieber sind wirtschaftlich aktiv, haben aber keine eigene Firma. Servicefirmen sind hingegen eingetragene Firmen, aber wirtschaftlich inaktiv. So kommt es, dass sich die Kolonnenschieber für ihre Aufträge die Identitäten dieser oder jener Servicefirma „überstreifen“. Auch die Arbeiter der Kolonnenschieber arbeiten schwarz, denn sie werden entweder überhaupt nicht angemeldet oder mit geringsten Entgelten bei den Servicefirmen. Die Kolonnenschieber erhalten ihr Geld über die Bankkonten der Servicefirmen. Vom Auftraggeber überwiesenes Geld wird unmittelbar nach Zahlungseingang von den Betreibern der Servicefirmen abgehoben und als Bargeld an die Kolonnenschieber weitergeleitet.

Unbedenklichkeitspakete

Zum Schutz der Rechnungskäufer und Auftraggeberfirmen vor behördlichen Haftungsansprüchen nach § 28e Abs. 3a SGB IV dienen sogenannte Unbedenklichkeitspakete. Es handelt sich dabei um Unbedenklichkeitsbescheinigungen diverser Behörden, die die Servicefirma problemlos erhält, weil sie im Regelfall neu gegründet worden ist und nichts Negatives gegen sie vorliegt. Aber auch bereits bestehende, reguläre Baufirmen werden von Betreibergruppen aufgekauft und zu Servicefirmen umgewandelt. Diese sind dann bereits „qualifiziert“.

Allgemeines

Während die Schwarzarbeit im Baugewerbe medial viel Beachtung findet, sind die genauen Abläufe beim Kettenbetrug weitgehend unbekannt. Im September 2003 unterbreitete der Bundesrechnungshof in einem Sonderbericht „Steuerausfälle bei der Umsatzsteuer durch Steuerbetrug und Steuervermeidung“[1] Vorschläge in dieser Sache an den Gesetzgeber. Diese Vorschläge waren von der steuerlichen Sicht der Dinge geprägt und führten zu Änderungen in einigen Steuergesetzen. Die Beitragsausfälle in der Sozialversicherung und die Steuerausfälle bei der Lohnsteuer wurden dadurch jedoch nicht verhindert. Immerhin konnte der Schaden bei der Umsatzsteuer durch die Schaffung des § 13b UStG weitgehend eingedämmt werden.

Freilich sind die Begriffe „Kolonnenschieber“ und „Servicefirmen“ in Gerichtssälen und Ermittlerkreisen bekannt. Beleg hierfür sind unter anderem diverse Entscheidungen des Bundesgerichtshofes sowie der Straf- und Finanzgerichte.

Im Oktober 2009 verurteilte die 6. Große Strafkammer des Landgerichts Köln unter dem Aktenzeichen 106 Kls 6/09 eine von Sizilianern dominierte Betreibergruppe zu Haftstrafen. Wie die Kölnische Rundschau am 14. Oktober 2009 unter dem Titel Baumafia scheffelte Millionen[2] berichtete, bemängelte der vorsitzende Richter das Fehlen effektiver Kontrollmechanismen: „Seit 30 Jahren müssen sich die Gerichte mit illegalen Machenschaften der Bauwirtschaft befassen“. Auch der Kölner Stadtanzeiger berichtete am gleichen Tag, dass die Masche „sattsam bekannt“ sei[3]. Im März 2011 nahmen die Kölner Ermittlungsbehörden erneut 10 Personen fest, die mit dem Verkauf inhaltlich falscher Belege ihren Lebensunterhalt verdienten. 30 Millionen Euro Schaden sollen entstanden sein[4].

Weblinks

- Beschluss vom 12. August 2003, Aktenzeichen 5 StR 158/03

- Urteil vom 29. November 2006, Aktenzeichen 5 StR 324/06

- Urteil vom 11. Februar 2009, Aktenzeichen 2 K 508/08F

Einzelnachweise

- ↑ Bundesrechnungshof: Sonderbericht vom 3. September 2003: Steuerausfälle bei der Umsatzsteuer durch Steuerbetrug und Steuervermeidung

- ↑ Veröffentlichung der Kölnischen Rundschau vom 14. Oktober 2009: „Baumafia scheffelte Millionen“

- ↑ Veröffentlichung der Kölner Stadtanzeigers vom 14. Oktober 2009: Haftstrafen für Baumafia

- ↑ Welt-Online vom 16. März 2011: „10 Festnahmen nach Schlag gegen die italienische Baumafia“

Wikimedia Foundation.