- Du-Pont-Kennzahlsystem

-

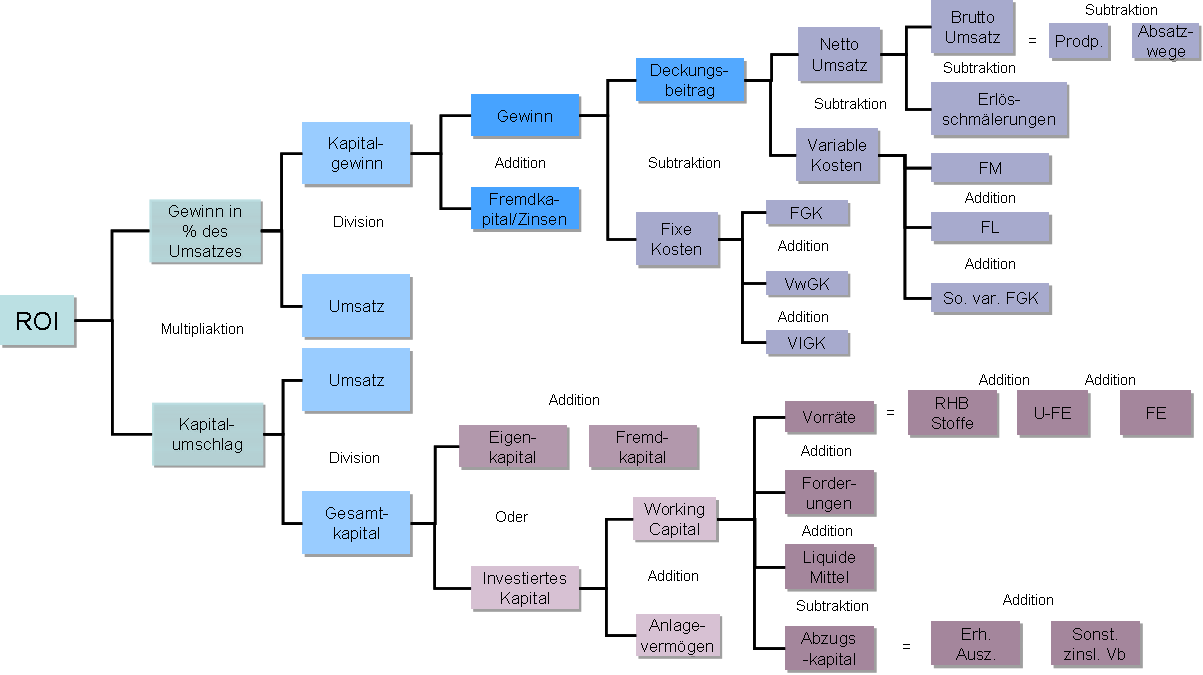

ROI Treiberbaum nach Du Pont

ROI Treiberbaum nach Du PontDas Du-Pont-Schema oder Du-Pont-Kennzahlsystem (im Original: DuPont-System of Financial Control) ist das älteste Kennzahlsystem der Welt und bis heute eines der bekanntesten. Das an rein monetären Größen orientierte System von Unternehmenskennzahlen zur Bilanzanalyse und der Unternehmenssteuerung wurde bereits 1919 von dem amerikanischen Chemie-Konzern Du Pont de Nemours and Co. entwickelt und wird dort noch heute verwendet. Auch in anderen Unternehmen ist das System in verschiedenen Versionen und Ergänzungen als Steuerungs- oder Planungs- und Kontrollinstrument verbreitet.

Im Mittelpunkt des Kennzahlensystems steht die Gesamtkapitalrendite (auch Return on Investment oder kurz: ROI), also die Ertragsrate des eingesetzten Kapitals. Oberstes Ziel der Unternehmensführung ist somit nicht die Gewinnmaximierung, sondern die Maximierung des Ergebnisses pro eingesetzte Kapitaleinheit. Die Orientierung an der Schlüsselgröße ROI soll im Sinne eines Performance Managements eine wertorientierte Unternehmensführung ermöglichen. Alle heutigen Kennzahlsysteme (z. B. ZVEI-Kennzahlensystem) basieren auf dem Grundgedanken des Du-Pont-Schemas.

Die Motivation zur Entwicklung des Kennzahlensystems war der Wunsch nach einem geschlossenen Modell von sich gegenseitig bedingenden Zielgrößen. Damit sollen Abhängigkeiten und Wechselwirkungen analysierbar gemacht werden. Mit dem formalen System wendete man sich von bloßen Sammlungen isolierter Kennzahlen ab, da diese bezüglich der Analyseergebnisse häufig zu Inkonsistenzen führen.

Das Du-Pont-Kennzahlensystem hat den formalen Aufbau eines Rechensystems, in Gestalt einer Kennzahlen-Pyramide. Der ROI wird aus dem Produkt der Kennzahlen Umsatzrentabilität und Kapitalumschlag ermittelt.

Die Spitzenkennzahl ROI wird dabei in einer Baumstruktur zunächst in Umsatzrendite und Umschlagshäufigkeit des betriebsnotwendigen Kapitals aufgeteilt. In den folgenden Stufen werden die in den Zähler und Nenner dieser Verhältniskennzahlen (Ratios) eingehenden Größen in ihre absoluten Aufwands- und Ertragskomponenten sowie Vermögensbestandteile untergliedert. Die Umsatzrendite ist Gewinn durch Umsatz, der Kapitalumschlag berechnet sich aus dem Umsatz durch das durchschnittlich investierte Kapital (betriebsnotwendiges Vermögen). Diese Aufspaltung lässt sich fast unbegrenzt weitertreiben. Durch die mathematische Zerlegung der übergeordneten Zielgröße werden die verschiedenen Einflussfaktoren auf den Unternehmenserfolg übersichtlich dargestellt.

Der Vorteil des DuPont-Systems ist, dass die verwendeten Kennzahlen überwiegend aus dem betrieblichen Rechnungswesen bezogen werden und damit auch mit denen anderer Unternehmen vergleichbar sind. Ein wesentlicher Nachteil liegt in der ausschließlich rückblickenden Betrachtung monetärer Größen (im Unterschied dazu s. Balanced Scorecard). Die Ausrichtung an dem kurzfristigen Rentabilitätsziel berücksichtigt nicht langfristige Aspekte zur Unternehmenswertsteigerung. Auch kann nicht direkt auf die Produktivität des Unternehmens geschlossen werden, da auch Bilanzpolitik ausschlaggebend sein kann. Zudem wird die Monozielausrichtung kritisiert und darauf hingewiesen, dass bereichsorientierte ROI-Ziele zu Suboptima führen können.

Literatur

- Hans-Jürgen Probst, Kennzahlen leicht gemacht, 2004 ISBN 3-8323-1049-5

- Volkmar Botta, Kennzahlensysteme als Führungsinstrumente, 1997 ISBN 3-503-04033-1

- Wolfgang H. Staehle, Kennzahlen und Kennzahlensysteme als Mittel der Organisation und Führung von Unternehmen, 1969 ISBN 3-409-31642-6

Wikimedia Foundation.