- Fehlerkorrekturmodell

-

Das Fehlerkorrekturmodell ist ein statistisches Modell aus dem Bereich der Ökonometrie und Zeitreihenanalyse. Es wurde von Clive Granger entwickelt, der dafür 2003 mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet wurde. Mit einem Fehlerkorrekturmodell wird die kurzfristige Dynamik eines sonst langfristig gleichgewichtigen Systems ausgewiesen, um so die Möglichkeit zu eröffnen diese getrennt voneinander zu betrachten. Im Englischen wird es als Error Correction Model oder ECM bezeichnet, diese Abkürzung ist auch im deutschen Sprachraum üblich. Ein VECM (Vector Error Correction Model) ist vor allem geeignet wenn eine Zeitreihe zwar nicht stationär in den Niveaus aber stationär in den Differenzen ist. Würde die Langfristdynamik ohne VECM getestet würde starke Autokorrelation zwischen den Residuen auftreten, da sie die Kurzfristdynamik enthalten würden.

Anwendung

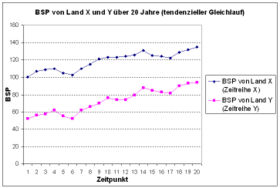

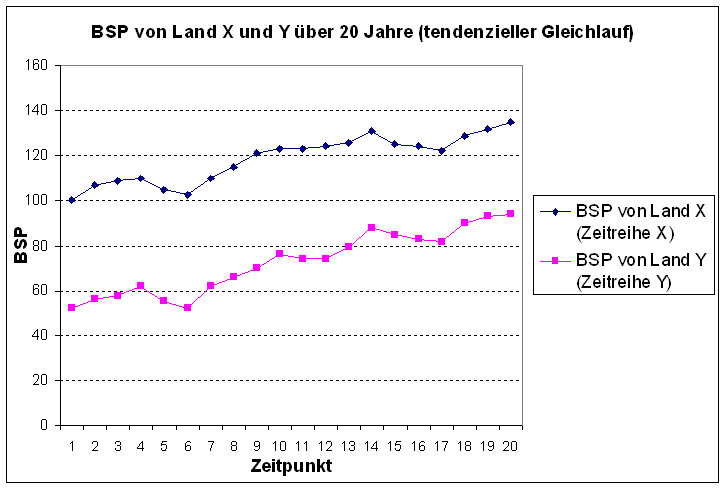

Mögliche Kointegration von zwei Variablen und damit Anwendung des Fehlerkorrekturmodelles

Mögliche Kointegration von zwei Variablen und damit Anwendung des Fehlerkorrekturmodelles

Voraussetzung für eine sinnvolle Anwendung des Fehlerkorrekturmodelles sind:

- Es sind 2 oder mehr Variablen (Merkmale) vorhanden.

- Diese Variablen müssen eine zeitliche Reihenfolge besitzen, sie stellen damit Zeitreihen dar. Ein Beispiel ist die Entwicklung eines Aktienkurses über eine gewisse Zeitspanne.

- Die Variablen stehen in einem sinnvollen Zusammenhang zueinander. Der Zusammenhang sollte möglichst auch inhaltlich begründbar sein. Ein Beispiel ist ein Zusammenhang zwischen der Entwicklung der Bruttosozialprodukte zweier Länder. Falls diese Länder wirtschaftlich verbunden sind, können sich die BSP mit einer gemeinsamen Tendenz (Trend) entwickeln. Eine Krise in dem einem Land führt ebenfalls zu einer Krise im anderen Land, ebenso für wirtschaftliche Aufschwünge.

- Die Variablen (Zeitreihen) sind dann zueinander kointegriert. Dies bedeutet zunächst, dass jede Zeitreihe für sich nicht-stationär ist. Nicht-Stationarität bedeutet in der Praxis, dass die Zeitreihen meist einen Trend haben. Zusätzlich können ungleichmäßige Schwankungen (Heteroskedastizität) oder streng periodische Schwankungen auf nicht-Stationarität hinweisen. In der Praxis haben die Zeitreihen meist einen ungefähren Gleichlauf über die Zeit, damit sind sie gemeinsam integriert, also kointegriert. Der Begriff Integration bedeutet, dass die nicht-stationären Zeitreihen durch Differenzenbildung auf neue stationäre Zeitreihen zurückgeführt werden können.

Vorgehensweise

Es ist zu beachten, dass bei numerisch bekannten Kointegrationsvektor sich die Gleichgewichtsabweichungen, die eine Fehlerkorrektur auslösen, aus den Beobachtungen der einzelnen Zeitreihen berechnen lassen. Dieser ist aber meist (immer) unbekannt, daher ersetzt man die Abweichungen zum Gleichgewicht durch Proxywerte, um mithilfe einer einfachen OLS-Regression die Koeffizienten des ECM (Fehlerkorrekturmodell) approximativ schätzen zu können. Nachfolgend werden die dafür notwendigen Schritte erklärt:

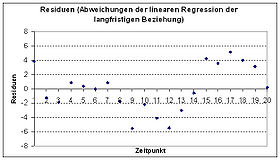

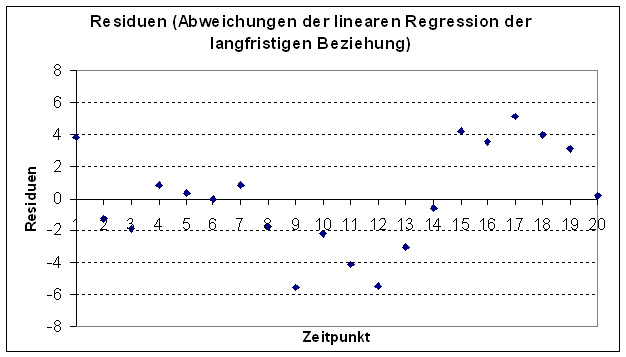

Residuen der langfristigen Beziehung

Residuen der langfristigen Beziehung- Es ist zuerst die langfristige Beziehung der Variablen zu schätzen. Dazu wird ein einfaches lineares Modell (lineare Regression) verwendet, welches mit der Methode der kleinsten Quadrate bestimmt wird in der Form:

- Es ergeben sich εt als die Residuen der Regression. Diese bilden eine neue Zeitreihe und müssen hier stationär sein. Ein gängiger Test auf Stationarität ist der Dickey-Fuller-Test. Die abgebildeten Residuen sind hier nicht stationär, das Verfahren müsste abgebrochen werden.

- Zur Bestimmung der kurzfristigen Abweichungen von der langfristigen Beziehung wird eine neue Regression benötigt. Zuerst werden die 1. Differenzen ΔX und ΔY der Zeitreihen X und Y gebildet. Die 1.Differenzen müssen stationär sein, dann sind die originalen Zeitreihen X und Y kointegriert. Es folgt eine weitere lineare Regression unter Verwendung der Residuen aus der langfristigen Beziehung (deshalb der Name Fehlerkorrekturmodell) und den beiden 1. Differenzen als erklärende Variable in der Form:

Die Darstellung ist ebenfalls in Matrixschreibweise möglich. Das populärste Verfahren zur Schätzung eines VECM geht zurück auf Johansen und Juselius (1988) und definiert das Modell wie folgt:

Hierbei stellt Z den Vektor der endogenen Variablen dar, der erste Teil der Summe enthält die Langfristdynamik in Form der Matrix Π, die den des Kointegrationsvektor enthält, der zweite Teil den Vektor Γ, der die Kurzfristdynamik beschreibt. Es ist möglich in die Langfristbeziehung eine Konstante und/oder einen deterministischen Trend zu integrieren.

Wikimedia Foundation.