- Gesamterlös

-

Abgrenzung der Grundbegriffe des betriebswirtschaftlichen Gesamtvermögens, des betriebsnotwendigen Vermögens, des Geldvermögens und der Kasse.[1]

Der Erlös oder die Erlöse bezeichnen in der Betriebswirtschaftslehre den Gegenwert, der in Form von Geld oder Forderungen durch den Verkauf von Waren (Erzeugnissen) oder Dienstleistungen sowie aus Vermietung oder Verpachtung, einem Unternehmen zufließt. Er entsteht aus der wertmäßigen Erfassung der betrieblichen und nichtbetrieblichen (neutralen) Tätigkeit eines Unternehmens.

Außerdem wird Erlös zuweilen in der gleichen Bedeutung wie Leistung verwendet.

Inhaltsverzeichnis

Erlös im Rechnungswesen

Im Handelsunternehmen sind Erlös und Leistung (betrieblicher Ertrag) identisch, weil es keine Bestandsänderungen an Halb- und Fertigfabrikaten und keine Eigenleistungen gibt. Im Industriebetrieb kommt zum Erlös aus verkauften Fertigprodukten der betriebliche Ertrag aus hergestellten Produkten hinzu. Der Unterschied entsteht durch die Bestandsänderungen an Halb- und Fertigfabrikaten sowie aus der Aktivierung von Eigenleistungen:

- Erlös (Umsatz)

- +/- Bestandsänderung Halb- und Fertigfabrikate

- + Aktivierungsfähige Eigenleistungen

- ----------------------------------------------------------------------

- = Leistung (Betriebsertrag, betrieblicher Ertrag)

Der Erlös berechnet sich aus der Summe der mit den Verkaufspreisen bewerteten Absatzmengen oder Dienstleistungen (Erlös = verkaufte Menge x Verkaufspreis). Der Nettoerlös entsteht nach Abzug der Erlösminderungen (Gutschriften, Skonti, Rabatte usw.) vom Bruttoerlös. Für die Preiskalkulation ist der Nettoerlös maßgebend.

In der Rechnungslegung nach deutschem HGB werden unter Umsatzerlös die Erlöse ausgewiesen, die für die gewöhnliche Geschäftstätigkeit typisch sind.

Aufgrund der großen Bedeutung des Erlös- oder Umsatzbegriffes in der externen Rechnungslegung sind insbesondere in der internationalen (IFRS) und der US-amerikanischen Rechnungslegung (US-GAAP) strenge Richtlinien zur Umsatzrealisierung erlassen worden. Hiermit soll sichergestellt werden, dass die ausgewiesenen Umsatzzahlen korrekt sind und keinem Risiko mehr unterliegen. Bilanzskandale und betrügerische Umsatzaufbauschungen, etwa durch Scheingeschäfte, sollen hierdurch vermieden werden.

Erlöse nach Branchen (Auswahl)

In verschiedenen Branchen kommen Erlöse auf unterschiedliche Weise zustande:

- Autowerkstatt, Garage: Autoverkauf, Ersatzteilverkauf, Fahrzeugvermietung, Reparaturen

- Bank: Zins- und Diskontertrag, Dividendenertrag, Kommissionsertrag

- EDV-Firma: Hardwareerlöse, Softwareerlöse, Wartungserlöse

- Einzelhandel: Warenverkauf

- Freie Berufe (Ärzte, Anwälte usw.): Honorarertrag

- Gewerbebetrieb: Erlös aus Installationsaufträgen, Werkstattaufträge, Reparaturen, Dienstleistungsertrag (Wartung)

- Großhandel: Umsatzerlöse für Waren Gruppe 1, Gruppe 2 usw.

- Handelsbetrieb: Warenverkauf (Handelswaren)

- Hausverwaltung, Liegenschaftenverwaltung: Mieterträge

- Hotellerie: Erlös Restauration (Küche, Keller), Erlös Beherbergung (Logis)

- Industriebetrieb: Umsatzerlöse für eigene Erzeugnisse (Produktionsertrag), Bestandsänderungen an Halb- und Fertigfabrikaten, Aktivierte Eigenleistungen, Umsatzerlöse für Handelswaren (Warenertrag)

- Montagebetrieb: Montagearbeiten, Verkauf Handelswaren, Geräteverleih

- Transportunternehmen: Verkehrsertrag, Abgeltungen

- Versicherungsunternehmen: Prämienertrag, Investmentertrag, Provisionserlöse

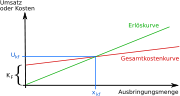

Gewinnschwelle aus Erlös und Kosten

Gewinnschwelle aus Erlös und KostenMathematische Betrachtung

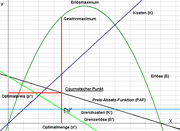

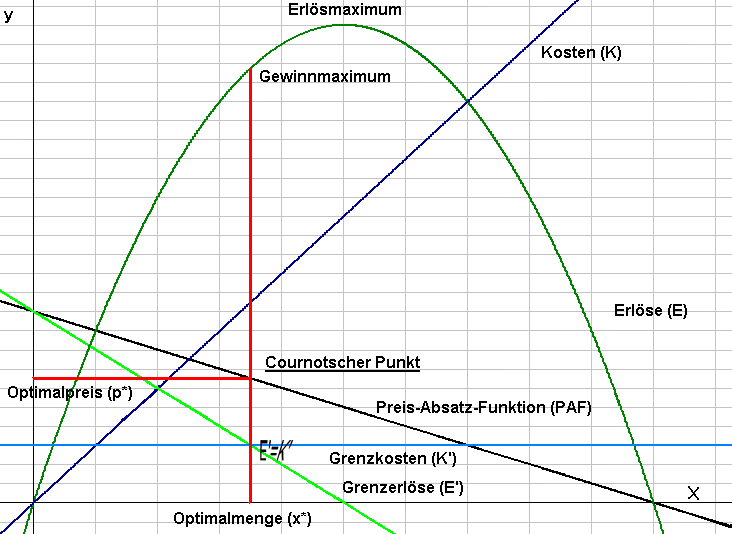

Erlös im Zusammenhang der Gewinnmaximierung graphisch

Erlös im Zusammenhang der Gewinnmaximierung graphischIm Monopolpreismodell wird sehr oft zur Vereinfachung angenommen: Erlös(E) = Preis(p) * Menge(x)

Bezeichne

- E die Erlöse,

- p den Verkaufspreis (Stückpreis),

- x die in einem Zeitraum der Dauer t abgesetzte Menge (Menge pro Zeit) und

- t die Länge des betrachteten Zeitraums,

dann ist

.

.Branchenumsatz

Die Umsatzsumme aller Unternehmen einer Branche wird als Branchenumsatz bezeichnet. Er wird meist in Bezug auf ein Kalenderjahr angegeben und beispielsweise bei der Berechnung von Marktanteilen benötigt.

Siehe auch

Literatur

- Wilfried Bechtel, Alfred Brink: Einführung in die moderne Finanzbuchführung. 9., überarbeitete und aktualisierte Auflage. Oldenbourg Verlag, München 2007, ISBN 978-3-486-58470-7

- Gottfried Bähr, Wolf F. Fischer-Winkelmann, Stephan List: Buchführung und Jahresabschluss. 9., überarbeitete Auflage. Betriebswirtschaftlicher Verlag Dr. Th. Gabler, Wiesbaden 2006, ISBN 3-8349-0335-3

- Bruno Röösli: 1000 Fragen und Antworten zum Rechnungswesen. 4. Auflage. Verlag SKV, Zürich 2007, ISBN 978-3-286-50844-6

- Harald Wedell: Grundlagen des Rechnungswesens. Band 1: Buchführung und Jahresabschluss. 11., überarbeitete Auflage. Verlag Neue Wirtschafts-Briefe, Herne/Berlin 2006, ISBN 3-482-54781-5

Quellen

- ↑ Sönke Peters, Rolf Brühl, Johannes N. Stelling: Betriebswirtschaftslehre. Oldenbourg Wissenschaftsverlag, 2005, ISBN 3486576852 (Google Books).

Wikimedia Foundation.