- Gewinnrendite

-

Das Kurs-Gewinn-Verhältnis (KGV) (engl. Price-Earnings-Ratio (PER) oder P/E Ratio) ist eine Kennzahl zur Beurteilung von Aktien. Hierbei wird der Kurs der Aktie in Relation zu dem für den Vergleichszeitraum gegebenen bzw. erwarteten Gewinn je Aktie gesetzt.

Bei einem relativ niedrigen KGV wird eine Aktie als günstig bewertet angesehen, bei einem relativ hohen KGV als ungünstig. Vergleichsmaßstäbe für das KGV sind der Zinssatz (siehe unten), das KGV vergleichbarer Unternehmen (Peer Group), historische Durchschnitts-KGVs sowie bei Wachstumswerten die erwartete Wachstumsrate.

Besonders stark wachsende Unternehmen ("Wachstumswerte") können trotz hohem KGV ein noch höheres Kurspotenzial aufweisen, falls entgegen der Ansicht der kursbestimmenden Mehrzahl der heutigen Marktteilnehmer in der Zukunft höhere Unternehmensgewinne entstehen, als im derzeitigen Börsenkurs berücksichtigt ("eingepreist") sind.

Inhaltsverzeichnis

Berechnungsbeispiel

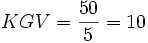

Der aktuelle Kurs einer Aktie betrage 50 €, während Analysten für das kommende Geschäftsjahr einen Gewinn von 5 € je Aktie erwarten. Es ergibt sich also:

Diese Kennziffer sagt aus, mit welchem Vielfachen ihres erwarteten Ergebnisses eine Aktie an der Börse zurzeit bewertet wird.

KGV nach Zeitablauf, Land und Branche

Die Kurs-Gewinn-Verhältnisse schwanken stark, je nachdem, welche Länder, Branchen und Jahre man betrachtet. Gründe für die Unterschiede liegen in den Chancen/Risiken der Papiere und dem Niveau der Zinsen und der Inflation.

Im deutschen Aktienmarkt galten in den 1970er und 1980er Jahren KGVs von 8 als billig und von 15 als teuer. Seit den 1990er Jahren schwanken die KGVs von 12 bis 25 im Bezug auf den Gesamtmarkt. Dies reflektiert das Zinsniveau, das seit 1993 signifikant niedriger liegt, als in den Jahrzehnten davor.

Reale Werte

Die Zahlen aus dem Geschäftsbericht 2005 der Verbund (Österreichische Elektrizitätswirtschafts-AG):

Jahr Gewinn je Aktie Kurs zu Jahresende KGV 2001 3,74 84,00 22,46 2002 5,03 81,14 16,13 2003 6,51 92,60 14,22 2004 7,64 163,90 21,45 2005 11,33 301,30 26,59 Trotz stetig steigenden Gewinns/Aktie steigt ab 2004 wegen des deutlich höheren Aktienpreises das KGV wieder an.

Gewinnrendite und Marktzins

Das Markt-KGV wird auch vom herrschenden Zinssatz beeinflusst. Der Kehrwert des KGV, also der Gewinn je Aktie geteilt durch den Aktienkurs, stellt eine Art Verzinsung der Aktie – eine Art Gewinnrendite – dar. Da Kapitalanleger Anlagemöglichkeiten mit höchster Rentabilität bevorzugen, kommt es zu einem Ausgleich der Rentabilitäten nach dem Gesetz von Angebot und Nachfrage durch sogenannte Arbitrage-Geschäfte. Der Kurswert der Aktien passt sich demnach so an, dass der Kehrwert des KGV sich am herrschenden Zinssatz, bereinigt um Risikoaufschläge, orientiert.

Senkt die Zentralbank (eine Instanz, die in der Regel maßgeblichen Einfluss auf das allgemeine Zinsniveau hat) den Leitzins, so führt dies mit einer gewissen Zeitverzögerung ceteris paribus zu steigenden KGVs: die Aktienkurse steigen. Wird der Leitzins angehoben, so sinken dementsprechend die KGV und damit die Aktienkurse.

Zusätzlich kann der Zinssatz auch durch die Fremdkapitalkosten die Gewinne des Unternehmens und damit auch das KGV beeinflussen und den oben erläuterten Effekt verstärken.

Aktien mit hohen KGV reagieren empfindlicher auf Zinsänderungen als solche mit niedrigen KGVs.

Fallstricke

Das KGV ist heute eine der meistgebrauchten Kennziffern zur Aktienbewertung. Seine Anwendung ist jedoch komplizierter, als es die oben wiedergegebene Formel vermuten lässt.

- Gewinne können nicht einfach in die Zukunft fortgeschrieben werden. Konjunkturzyklische Schwankungen sind ebenso zu berücksichtigen wie Auswirkungen innerbetrieblicher Veränderungen sowie Veränderungen im Wettbewerb, im Verbraucherverhalten, der Zinsentwicklung und Produktlebenszyklen etc. Auch völlig unberechenbare Faktoren wie Wetter und politische Entscheidungen spielen in manchen Branchen eine Rolle.

- Einmalige, außerordentliche Erträge und Aufwendungen sind ebenso zu ignorieren wie vorübergehende Schwankungen des Steuersatzes.

- Bei unsicherer Schätzung sind Risikoabschläge vorzunehmen. Bei sicheren Wachstumsperspektiven ist dagegen ein KGV-Aufschlag möglich.

- Gewinne sind in gewissen Grenzen durch Bildung und Auflösung stiller Reserven sowie durch Veränderung von Zahlungsbedingungen manipulierbar. Eine zusätzliche Analyse des Cash-Flow kann hierüber Aufschluss geben.

- Aktiengesellschaften weisen in Pressemeldungen unterschiedliche Gewinnkennzahlen aus. Gerne wird "vergessen", den Gewinnanteil Konzernfremder abzuziehen. Manchmal wird nur der Gewinn vor Steuern oder vor Steuern und Zinsen (EBIT) genannt. Für das KGV ist jedoch der Gewinn je Aktie relevant, nach Abzug von Zinsaufwand, Steuern und konzernfremden Gewinnanteilen.

- Für einen sinnvollen Vergleich der Berechnungen ist es wichtig, dass angegeben wird, welcher Aktienkurs bei der Berechnung verwendet wurde (Durchschnittskurs, Höchstkurs, Kurs zu Jahresende, Kurs zu Jahresanfang).

Siehe auch

Wikimedia Foundation.