- Istversteuerung

-

Die folgenden Ausführungen gelten nur für die Umsatzsteuer in Deutschland.

- Rechtsstand ist hierbei der 1. Januar 2007.

- Eine erschöpfende Darstellung des deutschen Umsatzsteuerrechts ist auf Grund seines Umfangs und seiner Komplexität im Rahmen dieses Artikels nicht möglich.

- Allgemeines zu Aufbau und Funktionsweise, siehe Umsatzsteuer

Die Umsatzsteuer wird umgangssprachlich auch Mehrwertsteuer (MwSt) genannt.

Rechtsgrundlagen der USt

Die Rechtsgrundlagen für die USt finden sich

- in den Umsatzsteuer-Richtlinien (6., 8., 10., 13. u. 18.) der EU[1] und der Mehrwertsteuer-Systemrichtlinie 112/2006/EG[2],

- in der 1. Durchführungsverordnung zur 6. Richtlinie[3],

- in der Verordnung (EWG) Nr. 218/92 über die Zusammenarbeit der Verwaltungsbehörden auf dem Gebiet der indirekten Besteuerung (MwSt),

- im Umsatzsteuergesetz 2005 (UStG)[4],

- in der Umsatzsteuer-Durchführungsverordnung 2005 (UStDV)[5],

- in der Steuerdaten-Übermittlungsverordnung[6],

- in der Einfuhrumsatzsteuer-Befreiungsverordnung 1993[7],

- in der Verordnung über die Erstattung von Umsatzsteuer an ausländische ständige diplomatische Missionen und berufskonsularische Vertretungen sowie an ihre ausländischen Mitglieder (UStErstV)[8],

- in der Verordnung über die örtliche Zuständigkeit für die Umsatzsteuer im Ausland ansässiger Unternehmer[9],

- in § 54h Telekommunikationsgesetz[10],

- in Abkommen wie dem Zusatzabkommen zum NATO-Truppenstatut, dem NATO-Hauptquartier-Ergänzungsabkommen und dem Offshore-Steuerabkommen.

Verwaltungsanweisungen zur USt enthalten die Umsatzsteuer-Richtlinien 2005 (UStR 2005) und zahlreiche Schreiben des Bundesministers der Finanzen, der obersten Finanzbehörden der Länder und der Oberfinanzdirektionen. Zu bestimmten Rechtsgebieten gibt es spezielle Merkblätter des BMF.

Einordnung der USt in die Steuerstruktur

Die USt ist eine Gemeinschaftsteuer, Verkehrsteuer, indirekte Steuer. Wirtschaftlich, aber nicht rechtlich, ist sie auch "Mehrwertsteuer" (siehe oben zur Begrifflichkeit), da sie bei jedem Unternehmer im wirtschaftlichen Ergebnis nur den Unterschied zwischen seinem Umsatz und den an ihn durch andere Unternehmer bewirkten Umsatz (Vorleistungen) besteuert. Dieses Steuersystem wird auch als „Allphasen-Nettosystem mit Vorsteuerabzug“ bezeichnet. Im Endeffekt muss jedoch der Endverbraucher eines Guts oder einer Dienstleistung die gesamte Umsatzsteuer bezahlen.

Umsatzsteuergesetz in Deutschland

Umsatz – § 1 UStG

Der Umsatzsteuer unterliegen Umsätze aus Lieferungen und sonstige Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens erbringt. Der Umsatzsteuer unterliegen auch die Einfuhr und der innergemeinschaftliche Erwerb. Alle diese Umsätze werden als Steuerbare Umsätze bezeichnet.

Lieferung – § 3 Abs. 1 UStG

Lieferungen sind Leistungen, durch die der Unternehmer oder in seinem Auftrag ein Dritter den Abnehmer oder in dessen Auftrag einen Dritten befähigt, im eigenen Namen über einen Gegenstand zu verfügen (Verschaffung der Verfügungsmacht).

Sonderfälle der Lieferung

Innergemeinschaftliches Verbringen

Um eine Warenbewegung zwischen zwei Mitgliedstaaten der Gemeinschaft auch dann umsatzsteuerlich zu erfassen, wenn der Gegenstand nicht im Rahmen einer entgeltlichen Lieferung von einem Mitgliedstaat in einen anderen Mitgliedstaat gelangt, wurde der Tatbestand des innergemeinschaftlichen Verbringens geschaffen

Unentgeltliche Lieferungen

Auch eine unentgeltliche Abgabe von Gegenständen (Unentgeltliche Wertabgabe) kann fiktiv zu einer Lieferung gegen Entgelt nach § 3 Abs. 1b UStG führen.

Kommission

Beim Kommissionsgeschäft liegt im Umsatzsteuerrecht (§ 3 Abs. 3 UStG) zwischen dem Kommittenten und dem Kommissionär eine Lieferung vor. Dabei liefert bei der Verkaufskommission der Kommittent an den Kommissionär und bei der Einkaufskommission der Kommissionär an den Kommittenten.

Werklieferung

Eine Werklieferung im Sinne des Umsatzsteuergesetzes (UStG § 3 IV) ist eine Lieferung resultierend aus einem Werkvertrag, wobei der Leistende sowohl die Werkleistung als auch den Hauptstoff schuldet (Maler streicht an). Zu unterscheiden hiervon ist die Werkleistung

Gehaltlieferung

Wenn der Unternehmer einem Abnehmer gegenüber eine Lieferung erbringt und der Abnehmer dem liefernden Unternehmer Neben- oder Abfallprodukte, die bei der Bearbeitung oder Verarbeitung der Gegenstände anfallen, zurückgeben muss, liegt kein Tausch vor. Es handelt sich nur um eine Lieferung , die von dem Gehalt dessen bestimmt wird, was dem Leistungsempfänger verbleibt (§ 3 Abs. 5 UStG).

Leasing und Mietkauf

Leasing- oder Mietkaufverträge sind zivilrechtlich in erster Linie Mietverträge. Damit erbringt der Leasinggeber/Vermieter an den Leasingnehmer/Mieter eine sonstige Leistung. Ist jedoch der Mietgegenstand ertragsteuerlich dem Leasingnehmer/Mieter zuzurechnen, liegt umsatzsteuerlich eine Lieferung vor.

Sonstige Leistung – § 3 Abs. 9 UStG

Sonstige Leistungen sind Leistungen, die keine Lieferungen sind. Sie können auch in einem Unterlassen oder im Dulden einer Handlung oder eines Zustands bestehen. Sonstige Leistung sind neben der Lieferung die Hauptfälle der objektiven Steuerpflicht im Rahmen der Umsatzsteuer.

Aus der Ausschlussformulierung des § 3 Abs. 9 S. 1 UStG ergibt sich, dass eine sonstige Leistung regelmäßig die bewusste Zuwendung eines wirtschaftlichen Vorteils ist, der nicht in der Verschaffung der Verfügungsmacht über einen Gegenstand besteht.[11] Nach § 3 Abs. 9 S. 2 UStG kann die sonstige Leistung in einem Unterlassen oder im Dulden einer Handlung bestehen. Als sonstige Leistungen, die in einem positiven Tun bestehen, kommen insbesondere Dienstleistungen (z.B. Beratung eines Rechtsanwalts) und Beförderungsleistungen in Betracht.[12] Fälle des Duldens ist Hinnahme fremder Aktivitäten in den eigenen Rechtskreis wie beispielsweise der Vermieter, Verpächter und die der Lizenzrechte.[13]

Sonderfälle der sonstigen Leistung

Restaurationsumsätze

Restaurationsumsätze stellen eine sonstige Leistung dar, wenn die Dienstleistungselemente qualitativ überwiegen. Dabei ist zur Abgrenzung, ob bei der Abgabe von Speisen und Getränken eher das Lieferelement oder eher das Dienstleistungselement überwiegt, immer auf den Einzelfall abzustellen.

Unentgeltliche Sonstige Leistungen

Unentgeltliche Sonstige Leistungen werden entgeltlichen Sonstigen Leistungen gleichgestellt in zwei Fällen:

Leistungsentnahme

Die Verwendung eines dem Unternehmen zugeordneten Gegenstands, der zum vollen oder zum teilweisen Vorsteuerabzug berechtigt hat, durch den Unternehmer für unternehmensfremde Zwecke oder für den privaten Bedarf seines Personals, soweit keine Aufmerksamkeiten vorliegen (§ 3 Abs. 9a Nr. 1 UStG)

Erbringung einer Dienstleistung für den Privatbereich

Die unentgeltliche Erbringung einer anderen sonstigen Leistung durch den Unternehmer für unternehmensfremde Zwecke oder für den privaten Bedarf seines Personals, soweit keine Aufmerksamkeiten vorliegen (§ 3 Abs. 9a Nr. 2 UStG). In diesem Fall ist es für die Steuerbarkeit unerheblich, ob der Unternehmer im Zusammenhang mit dieser Leistung einen Vorsteuerabzugsanspruch hatte.

Werkleistungen

Eine Werkleistung im Sinne des Umsatzsteuergesetzes ist eine sonstige Leistung resultierend aus einem Werkvertrag, wobei der Leistende nur die Werkleistung und nicht auch den Hauptstoff schuldet (Maler streicht an, Hausbesitzer stellt die Farbe). Zu unterscheiden hiervon ist die Werklieferung.

Leistungskommission

Einschaltung eines Unternehmers in die Ausführung einer sonstigen Leistung.

Unternehmer – § 2 UStG

Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbstständig ausübt. Gewerblich oder beruflich ist jede nachhaltige Tätigkeit zur Erzielung von Einnahmen.

Inland – § 1 Abs. 2 UStG

Inland im Sinne des UStG ist das Gebiet der Bundesrepublik Deutschland mit Ausnahme des Gebiets von Büsingen am Hochrhein, der Insel Helgoland, der Freihäfen, der Gewässer und Watten zwischen der Hoheitsgrenze und der jeweiligen Strandlinie sowie der deutschen Schiffe und der deutschen Luftfahrzeuge in Gebieten, die zu keinem Zollgebiet gehören. Ausland im Sinne dieses Gesetzes ist das Gebiet, das danach nicht Inland ist.

Entgelt

Entgelt ist alles, was der Leistungsempfänger aufwendet, um die Leistung zu erhalten, jedoch abzüglich der Umsatzsteuer.

Steuertarif/Steuersatz – § 12 UStG

Steuersätze

- Regelsteuersatz (§ 12 Abs. 1 UStG)

- Die USt beträgt für jeden steuerpflichtigen Umsatz 19 % der Bemessungsgrundlage.

- Ermäßigter Steuersatz (§ 12 Abs. 2 UStG)

- Die Steuer ermäßigt sich auf 7 % für bestimmte Umsätze, z.B.

- für die Lieferung von Lebensmitteln,

- für Milch und Milchmischgetränke, nicht jedoch (anderweitige) Getränke → (Ausnahme: Milch und Milchmischgetränke mit einem Milchanteil von mehr als 75 %, unabgefülltes Wasser);

- für die Lieferung von Büchern, Zeitungen und Zeitschriften (wenn jugendkonform, keine sexuellen Inhalte)

- für den öffentlichen Personennahverkehr (öffentliche Verkehrsmittel auf Strecken kürzer als 50 km)

- für die Einräumung, Übertragung und Wahrnehmung von Rechten, die sich aus dem Urheberrechtsgesetz ergeben;

- die Leistungen aus der Tätigkeit als Zahntechniker sowie die in § 4 Nr. 14 Satz 4 Buchstabe b bezeichneten Leistungen der Zahnärzte

- die Eintrittsberechtigung für Theater, Konzerte und Museen, sowie die den Theatervorführungen und Konzerten vergleichbaren Darbietungen ausübender Künstler

- die Überlassung von Filmen zur Auswertung und Vorführung sowie die Filmvorführungen, soweit die Filme nach § 6 Abs. 3 Nr. 1 bis 5 des Gesetzes zum Schutze der Jugend in der Öffentlichkeit oder nach § 14 Abs. 2 Nr. 1 bis 5 des Jugendschutzgesetzes gekennzeichnet sind oder vor dem 1. Januar 1970 erstaufgeführt wurden

- die Zirkusvorführungen, die Leistungen aus der Tätigkeit als Schausteller sowie die unmittelbar mit dem Betrieb der zoologischen Gärten verbundenen Umsätze

- für die Leistungen der Zweckbetriebe von Körperschaften, die ausschließlich und unmittelbar gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen (§§ 51 bis 68 der Abgabenordnung).

- Durchschnittsteuersätze (§ 23 UStG)

- Für bestimmte Gruppen von Unternehmern hat der Bundesfinanzminister zur Vereinfachung des Besteuerungsverfahrens Durchschnittssätze für die abziehbaren Vorsteuer und/oder für die zu zahlende USt festgesetzt:

- für Unternehmen, bei denen annähernd gleiche Verhältnisse vorliegen und die nicht verpflichtet sind, Bücher zu führen, sind Durchschnittssätze festgesetzt worden, sowohl für die abziehbare Vorsteuer oder für die zu entrichtende Steuer;

- für bestimmte Körperschaften, Personenvereinigungen und Vermögensmassen im Sinne des Körperschaftsteuergesetzes – § 23 UStG;

- für land- und forstwirtschaftliche Betriebe – § 24 UStG.

Überblick – Umsatzsteuersätze in Deutschland

Umsatzsteuersätze in Deutschland seit Einführung der Mehrwertsteuer

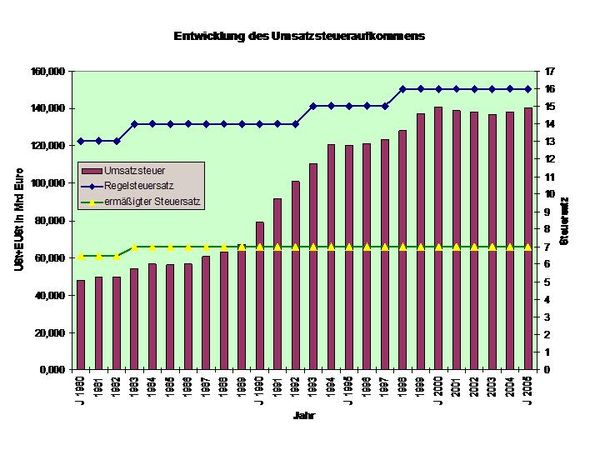

Umsatzsteuersätze in Deutschland seit Einführung der MehrwertsteuerVon/Bis Regelsatz Ermäßigter Steuersatz 1. Januar 1968 – 30. Juni 1968 10 % 5 % 1. Juli 1968 – 31. Dezember 1977 11 % 5,5 % 1. Januar 1978 – 30. Juni 1979 12 % 6 % 1. Juli 1979 – 30. Juni 1983 13 % 6,5 % 1. Juli 1983 – 31. Dezember 1992 14 % 7 % 1. Januar 1993 – 31. März 1998 15 % 7 % 1. April 1998 – 31. Dezember 2006 16 % 7 % seit 1. Januar 2007 19 % 7 % Steuerbefreiungen – § 4 UStG

Bestimmte Umsätze sind von der Umsatzsteuer befreit. Dazu zählen unter anderem

- Lieferungen in andere EU-Länder an andere Unternehmer mit Umsatzsteuer-Identifikationsnummer. Die Lieferungen an Personen, die nicht Unternehmer sind, sind nicht umsatzsteuerbefreit.

- Lieferungen in Länder außerhalb der EU (Ausfuhrlieferungen bzw. Exporte);

Die Voraussetzungen für die beiden o.g. Steuerbefreiungen sind vom Unternehmer belegmäßig nachzuweisen, ansonsten werden die Lieferungen als steuerpflichtig behandelt.

- Umsätze aufgrund wirtschaftlich-sozialer Überlegungen (z. B. Ärzte, Zahnärzte, Heilpraktiker, Krankenhäuser);

- Umsätze, die unter das Grunderwerbsteuergesetz fallen;

- Umsätze, die unter das Versicherungsteuergesetz fallen;

- Umsätze, die unter das Rennwett- und Lotteriegesetz fallen;

- Brief- und Paketporti der Deutsche Post AG (mit Ausnahmen);

- die meisten Bankdienstleistungen für Privatpersonen.

Drei Steuerbefreiungen sind außerhalb des UStG geregelt. Es handelt sich hierbei um Steuerbefreiungen für NATO-Bündnispartner, nämlich das Offshore-Steuerabkommen (OffshStA), Art. 67 Abs. 3 des Zusatzabkommens zum NATO-Truppenstatut (NATOZAbk) und Art. 14 des Ergänzungsabkommens für die NATO-Hauptquartiere (NATO-HQ-EA). Von 1990 bis 1994 gab es eine vierte derartige Steuerbefreiung, nämlich Art. 16 des Deutsch-Sowjetischen Truppenaufenthalts- und Truppenabzugsvertrags (TTV).

Verschiedene Umsätze, auf die § 1 UStG nicht zutrifft, sind nicht steuerbar. Die Überprüfung der Steuerbefreiung braucht dann nicht vorgenommen zu werden / sie unterliegen nicht der Umsatzsteuergesetzgebung.

Beispiele:

- Verkauf zwischen Privatpersonen;

- Verkauf an Abteilungen innerhalb des Unternehmens;

- Verkauf an Tochtergesellschaften, wenn gleiches Rechnungswesen.

Entstehung der USt – § 13 UStG

Die USt entsteht grundsätzlich

- bei der Berechnung der Steuer nach vereinbarten Entgelten (Soll-Versteuerung) mit Ablauf des Voranmeldungszeitraums, in dem die Leistungen ausgeführt worden sind;

- bei der Berechnung der Steuer nach vereinnahmten Entgelten (Istversteuerung – § 20 UStG) mit Ablauf des Voranmeldungszeitraums, in dem die Entgelte vereinnahmt worden sind.

Steuerschuldner – § 13a, 13b UStG

Steuerschuldner ist grundsätzlich der leistende Unternehmer. In gewissen Fällen geht die Steuerschuldnerschaft aber auf den Leistungsempfänger über (so genanntes Abzugsverfahren oder Reverse Charge), insbesondere

- im Falle von sonstigen Leistungen und Werkleistungen eines im Ausland ansässigen Unternehmers;

- bei der Erbringung von Bauleistungen an andere Unternehmer, die selbst nachhaltig Bauleistungen erbringen.

Bemessungsgrundlage – § 10 UStG

Der Umsatz wird bei Lieferungen und sonstigen Leistungen und bei dem innergemeinschaftlichen Erwerb nach dem Entgelt bemessen.

Margenbesteuerung für Reiseleistungen – § 25 UStG

Hierbei handelt es sich um eine Sonderregelung für Reiseveranstalter.

Die umsatzsteuerliche Bemessungsgrundlage des Unternehmers ist aufzuteilen: Soweit der Reisende den Reisepreis für Reisevorleistungen (von anderen Unternehmern gegenüber dem Reiseveranstalter erbrachte Leistungen wie z. B. Unterbringung und Verpflegung, Reiseleitung vor Ort, u. Ä.) bezahlt, wird nur die Differenz zwischen (anteiligem) Reisepreis und Reisevorleistungen (Marge) der Umsatzsteuer unterworfen. Ein Vorsteuerabzug kommt insoweit folglich nicht in Betracht. Die Marge ist nur steuerpflichtig, wenn die Reise innerhalb der Europäischen Union bewirkt wird, ansonsten fällt keine Umsatzsteuer an.

Eigenleistungen des Unternehmers (z. B. An- und Abreise mit eigenem Bus des Reiseveranstalters) unterliegen den allgemeinen Besteuerungsregeln des UStG.

Als Reiseveranstalter im Sinne dieser Vorschrift gelten alle Unternehmer (einschließlich Vereine), die Reiseleistungen erbringen, auch wenn die Veranstaltung von Reisen nicht Hauptzweck des Unternehmens ist.

Differenzbesteuerung – § 25a UStG

Hierbei handelt es sich um eine Sonderregelung für die Besteuerung von Lieferungen von beweglichen körperlichen Gegenständen einschließlich Kunstgegenständen, Sammlungsstücken und Antiquitäten, sofern für diese Gegenstände kein Vorsteuerabzug in Frage kommt. Der Umsatz wird nach dem Betrag bemessen, um den der Verkaufspreis den Einkaufspreis für den Gegenstand übersteigt (Marge), abzüglich der in diesem Betrag enthaltenden Umsatzsteuer. Das typische Beispiel für Differenzbesteuerung sind KFZ-Händler, die mit gebrauchten KFZ handeln, die sie von Privatpersonen ohne MwSt-Ausweis angekauft haben. Die Differenzbesteuerung ist nicht beschränkt auf gebrauchte Gegenstände, sondern kann sich auch auf neue Gegenstände beziehen, die ohne ausgewiesene MwSt gekauft wurden (mögliche Fälle: siehe § 25a UStG). Bei der Differenzbesteuerung muss immer der Regelsteuersatz angewandt werden, so dass sie bei Waren zum ermäßigten Steuersatz nicht in Frage kommt. Hiervon betroffen sind insbesondere Buchantiquariate. Eine Petition, die anstrebte, bei der Differenzbesteuerung jeweils den für das Wirtschaftsgut üblichen Steuersatz anzuwenden, wurde am 10. Mai 2007 vom Deutschen Bundestag abgelehnt (Aktenzeichen Pet 2-16-08-6120-010222).

Beispiel (mit Buchungsbeispiel)

Ein Pkw wird für 2000 € von privat gekauft. Buchung: Fuhrpark an Geldkonto (alles ohne Vorsteuer).

Der Pkw wird für 3000 € brutto wieder verkauft. Die Differenz zwischen Einkaufs- und Verkaufspreis von 1000 € setzt sich dann aus dem Nettoerlös und der Umsatzsteuer zusammen – das ist die Differenzbesteuerung. Buchung:

Bank 3000 € Verkaufspreis an Erlöse 2840,34 € entspricht Einkaufspreis plus 840,34 € Nettoerlös an USt [19 %] 159,66 € entspricht Umsatzsteuer aus 840,34 € Nettoerlös Pflichten eines Unternehmers

- Pflicht zur Ausstellung von Rechnungen – §§ 14, 14a UStG

- Aufbewahrungspflicht – § 14b UStG

- Aufzeichnungspflicht – § 22 UStG

- Steuererklärungspflicht – § 18, 18b UStG

- Der Unternehmer hat ein Doppel der Rechnung, die er selbst oder ein Dritter in seinem Namen und für seine Rechnung ausgestellt hat, sowie alle Rechnungen, die er erhalten oder die ein Leistungsempfänger oder in dessen Namen und für dessen Rechnung ein Dritter ausgestellt hat, zehn Jahre aufzubewahren. Die Rechnungen müssen für den gesamten Zeitraum lesbar sein. Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die Rechnung ausgestellt worden ist.

Aufzeichnungspflicht – § 22 UStG

Der Unternehmer ist verpflichtet zur Feststellung der Steuer und der Grundlagen ihrer Berechnung Aufzeichnungen zu machen.

Steuererklärungspflicht – § 18 Abs. 3 UStG

Der Unternehmer hat für das Kalenderjahr oder für den kürzeren Besteuerungszeitraum eine Steuererklärung nach amtlich vorgeschriebenem Vordruck abzugeben, in der er die zu entrichtende Steuer oder den Überschuss, der sich zu seinen Gunsten ergibt, selbst zu berechnen hat (Steueranmeldung).

Pflicht zur Selbstberechnung der USt – § 16 UStG

Umsatzsteuer-Jahreserklärung

Die USt wird grundsätzlich nach vereinbarten Entgelten berechnet (Soll-Versteuerung). Besteuerungszeitraum ist das Kalenderjahr. Von der berechneten Steuer sind die in den Besteuerungszeitraum fallenden Vorsteuerbeträge abzusetzen.

Voranmeldung und Vorauszahlung der USt – § 18 UStG

Jeder Unternehmer hat bis zum 10. Tag nach Ablauf jedes Voranmeldungszeitraums eine Voranmeldung nach amtlich vorgeschriebenem Vordruck (USt 1 A) auf elektronischem Weg nach Maßgabe der Steuerdaten-Übermittlungsverordnung zu übermitteln, in der er die Steuer für den Voranmeldungszeitraum (Vorauszahlung) selbst zu berechnen hat; auf Antrag kann das Finanzamt zur Vermeidung von unbilligen Härten auf eine elektronische Übermittlung verzichten. Die Vorauszahlung ist am 10. Tag nach Ablauf des Voranmeldungszeitraums fällig.

- Grundsätzlich muss ein Unternehmer vierteljährlich eine Umsatzsteuer-Voranmeldung abgeben, in der er die zu zahlende USt selbst berechnen muss.

- Der Unternehmer muss die Voranmeldung monatlich abgeben, wenn die USt für das vorangegangene Kalenderjahr mehr als 7.500 Euro betragen hat.

- Im Jahr der Unternehmensgründung und im folgenden Kalenderjahr muss der Unternehmer die USt-Voranmeldungen immer monatlich abgeben.

Beträgt die Steuer für das vorangegangene Kalenderjahr nicht mehr als 1000 Euro, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreien.

Beispiel: Umsatzsteuer-Voranmeldung für April 2007. Die Vorauszahlung ist spätestens bis 10. Mai 2007 zu leisten. Bemessungsgrundlage Steuer Steuerpflichtige Umsätze + Zum Steuersatz von 19 % 1000,00 € 190,00 € + Zum Steuersatz von 7 % 1000,00 € 70,00 € = Umsatzsteuer 260,00 € ./. Vorsteuerbeträge von anderen Unternehmern 140,00 € = Umsatzsteuer-Vorauszahlung 120,00 € Soll-Versteuerung – Ist-Versteuerung

Das Finanzamt kann auf Antrag gestatten, dass ein Unternehmer,

- dessen Gesamtumsatz im vorangegangenen Kalenderjahr nicht mehr als 250.000 Euro (der für gewerbliche Unternehmer mit Sitz in den alten Bundesländern maßgebliche Betrag wurde ab dem 1. Juli 2006 auf diesen Betrag verdoppelt. Für Unternehmer in den neuen Bundesländern galt bereits eine erhöhte Umsatzgrenze), oder

- der nicht buchführungspflichtig ist, oder

- soweit er Umsätze aus einer Tätigkeit als Angehöriger eines freien Berufs ausführt,

die Steuer nicht nach den vereinbarten Entgelten (Soll-Versteuerung), sondern nach den vereinnahmten Entgelten berechnet (Ist-Versteuerung).

Zusammenfassende Meldung – § 18a UStG

Der Unternehmer hat bis zum 10. Tag nach Ablauf jedes Kalendervierteljahres (Meldezeitraum), in dem er innergemeinschaftliche Warenlieferungen ausgeführt hat, beim Bundeszentralamt für Steuern (seit dem 1. Januar 2006) eine Meldung nach amtlich vorgeschriebenem Vordruck abzugeben (Zusammenfassende Meldung), bzw. datentechnisch zu übermitteln.

Vorsteuerabzug – § 15 UStG

Der Unternehmer kann die gesetzlich geschuldete Steuer für Lieferungen und sonstige Leistungen, die von einem anderen Unternehmer für sein Unternehmen ausgeführt worden sind, als Vorsteuer abziehen. Gleiches gilt für entrichtete Einfuhrumsatzsteuer, erklärte Erwerbsteuer und erklärte als Leistungsempfänger geschuldete Umsatzsteuer.

Voraussetzungen

Die Voraussetzungen für den Vorsteuerabzug sind:

- Empfang der Leistung für das Unternehmen oder Zahlung vor Empfang der Leistung

- Besitz einer ordnungsgemäßen Rechnung, ausgestellt durch den Leistenden Unternehmer

- oder Zuleitung einer Abrechnungsgutschrift durch den, zur Erstellung der Abrechnungsgutschrift berechtigten Leistungsempfänger (berechtigt durch Gesetz oder Vertrag)

- oder Abrechnung im Vertrag (zum Beispiel Mietvertrag)

- oder Entrichtung der Einfuhrumsatzsteuer

- oder Versteuerung eines innergemeinschaftlichen Erwerbs durch den Leistungsempfänger

- Verwendung für Abzugsumsätze und nicht für Ausschlussumsätze

- es liegen keine Abzugsbeschränkungen vor

Abzugsbeschränkungen (§ 15 Abs. 1a UStG)

Abzugsbeschränkungen sind gesetzliche Regelungen, die den Vorsteuerabzug verbieten.

- Vorsteuer auf bestimmte nicht abzugsfähige Betriebsausgaben

- Ausgaben die unter das Aufteilungsverbot des § 12 Nr. 1 EStG fallen

- nicht abzugsfähige Geschenke (§ 4 Abs. 5 Nr. 1 EStG)

- bestimmte Gästehäuser (§ 4 Abs. 5 Nr. 3 EStG)

- grundsätzlich Jagd, Fischerei, Jachten (§ 4 Abs. 5 Nr. 4 EStG)

- sonstige die Lebensführung betreffende Ausgaben (§ 4 Abs. 5 Nr. 7 EStG)

Abzugsumsätze (§ 15 Abs. 2 UStG)

Abzugsumsätze sind Umsätze die grundsätzlich zum Vorsteuerabzug berechtigen

- steuerpflichtige Umsätze

- steuerbefreite Umsätze nach § 4 Nr. 1 bis 7 UStG

- insbesondere befreite innergemeinschaftliche Lieferungen

- und befreite Ausfuhrlieferungen

Ausschlussumsätze

Ausschlussumsätze sind Umsätze die nicht zum Vorsteuerabzug berechtigen

- steuerbefreite Umsätze nach § 4 Nr. 8 bis 28 UStG

- Beispiele sind die Leistungen der

- Vermieter

- Versicherungsvertreter

- Ärzte

sofern nicht wirksam auf die Befreiung verzichtet wurde (§ 9 UStG)

- Leistungen eines Kleinunternehmers im Sinne des 19 UStG

sofern nicht auf die Anwendung der Kleinunternehmerregelung verzichtet wurde

Kleinunternehmer – § 19 UStG

- Hauptartikel: Kleinunternehmerregelung

Die Umsatzsteuer wird nicht erhoben, wenn der Umsatz zuzüglich der darauf entfallenden Umsatzsteuer im vorangegangenen Kalenderjahr 17.500 Euro nicht überstiegen hat und im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht übersteigen wird. Der Unternehmer kann dem Finanzamt bis zur Unanfechtbarkeit der Steuerfestsetzung erklären, dass er auf die Anwendung der Kleinunternehmerregelung verzichtet. Nach Eintritt der Unanfechtbarkeit der Steuerfestsetzung bindet die Erklärung den Unternehmer mindestens für fünf Kalenderjahre.

Durch die Anwendung der Kleinunternehmerregelung haben solche Unternehmen einen leichten Wettbewerbsvorteil, deren Kunden nicht vorsteuerabzugsberechtigt sind, sofern sie aus dem Warenein- und -verkauf Gewinne erzielen. Da der Endverbraucher Bruttopreise (inklusive Umsatzsteuer) vergleicht, könnte der Kleinunternehmer die Ersparnis durch die ausbleibende Umsatzbesteuerung seiner Wertschöpfungsstufe an den Kunden weitergeben und entsprechend billiger anbieten. Werden die umsatzsteuerpflichtigen Geschäfte in erster Linie mit vorsteuerabzugsberechtigten Unternehmen getätigt, würde sich beim Kleinunternehmer wirtschaftlich nichts ändern. Die Umsatzsteuer muss als Zahllast verbucht werden. Zu beachten ist die Fünfjahresfrist.

Haftung des Unternehmers – § 25d UStG

Der Unternehmer haftet für die Steuer aus einem vorangegangenen Umsatz, soweit diese in einer nach § 14 ausgestellten Rechnung ausgewiesen wurde, der Aussteller der Rechnung entsprechend seiner vorgefassten Absicht die ausgewiesene Steuer nicht entrichtet oder sich vorsätzlich außer Stande gesetzt hat, die ausgewiesene Steuer zu entrichten und der Unternehmer bei Abschluss des Vertrags über seinen Eingangsumsatz davon Kenntnis hatte oder nach der Sorgfalt eines ordentlichen Kaufmanns hätte haben müssen. Die Vorschrift dient letzten Endes der Bekämpfung des sogenannten Karussellbetrugs, bei dem sich bestimmte Straftäter unter Ausnutzung der systematischen Schwächen des Netto-Allphasen Umsatzsteuersystems unberechtigte Steuererstattung erschleichen.

Umsatzsteuer-Identifikationsnummer (USt-IdNr.) – § 27a UStG

Das Bundeszentralamt für Steuern erteilt Unternehmern auf Antrag eine Umsatzsteuer-Identifikationsnummer. Die USt-IdNr. ist erforderlich, wenn ein Unternehmer Gegenstände aus einem anderen Mitgliedstaat der EU steuerfrei beziehen will. Lieferanten in anderen Mitgliedstaaten der EU können an der USt-IdNr. eines deutschen Erwerbers erkennen, dass sie steuerfrei an ihn liefern können. Auch ein Kleinunternehmer kann auf Antrag eine USt-IdNr. erhalten.

Zuständiges Finanzamt

Für die USt ist das Finanzamt zuständig, von dessen Bezirk aus der Unternehmer sein Unternehmen im Bundesgebiet ganz oder vorwiegend betreibt, § 21 AO. Bei ausländischen Gesellschaften, die in Deutschland tätig sind, gibt es eine Zuordnung nach Ursprungsland zu bestimmten festgelegten Finanzämtern. So ist zum Beispiel für Unternehmen aus dem Vereinigten Königreich (UK) das Finanzamt Hannover-Nord für die Umsatzsteuer bundesweit zuständig. Für Unternehmen aus Polen und Slowenien (sog. Werkvertragsunternehmen) sowie für Einzelunternehmer aus diesen Ländern, die in Deutschland keine(n) Wohnsitz oder Betriebsstätte unterhalten, ist bundesweit zuständig das Finanzamt Oranienburg (Brandenburg).

USt-Aufkommen

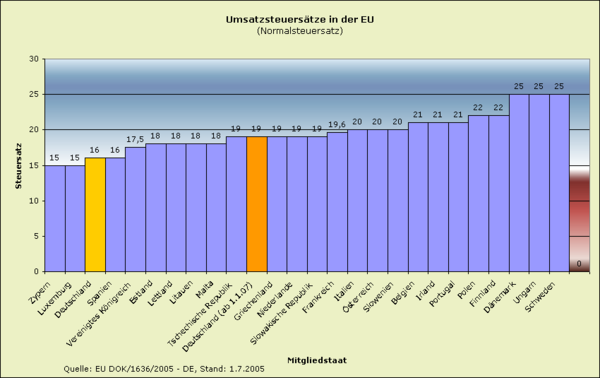

Umsatzsteuersätze in der EU

Seit 1. Januar 2007 gilt in Deutschland der Regelsteuersatz von 19 %. Der ermäßigte Steuersatz von 7 % bleibt unverändert.

Der Umsatzsteuersatz für das Vereinigte Königreich beträgt 15 % (abweichend von obiger Tabelle)

Siehe auch

Einzelnachweise

- ↑ [1]

- ↑ http://www.steuer.bayern.de/umsatzsteuer/content/vv/ABl%20EG%20DV%20zur%206.RL.pdf

- ↑ VO-EG 1777/2005

- ↑ [2]

- ↑ [3]

- ↑ http://www.gesetze-im-internet.de/bundesrecht/std_v/gesamt.pdf

- ↑ http://www.gesetze-im-internet.de/bundesrecht/eustbv_1993/gesamt.pdf

- ↑ http://www.gesetze-im-internet.de/bundesrecht/usterstvo/gesamt.pdf

- ↑ http://www.gesetze-im-internet.de/bundesrecht/ustzustv/gesamt.pdf

- ↑ http://www.gesetze-im-internet.de/tkg_2004/__45h.html

- ↑ Lippross, Umsatzsteuer, 20. Auflage 2000, S. 137

- ↑ vgl. Abschnitt 24 Abs. 3 UStR

- ↑ Lippross, a.a.O., S. 138

Weblinks

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.