- Pigou-Steuern

-

Pigou-Steuer ist ein Oberbegriff für Lenkungsabgaben, also für Steuern, die weniger einen Fiskalzweck haben, als vielmehr hauptsächlich der gezielten Lenkung des Verhaltens dienen. Sie sind nach Arthur Cecil Pigou benannt.

Im Gegensatz zu Subventionen handelt es sich bei Pigou-Steuern um belastende Lenkungszwecknormen. Sie können dazu dienen, durch die Internalisierung externer Effekte ein Marktversagen zu korrigieren. Da das Marktgleichgewicht in diesen Fällen nicht pareto-optimal ist, kann durch den Einsatz von Pigou-Steuern eine Pareto-Verbesserung erreicht werden.

Der fiskalische Effekt einer Pigou-Steuer darf nicht nach dem Niveau der externalitätenerzeugenden Handlung bei Einführung der Steuer berechnet werden, da durch die Erhebung der Steuer die schädigende Aktivität verringert werden soll. Damit sinkt auch die Steuereinnahme. Fiskalisch wirksam ist also nur das Ausmaß der Aktivität, welches bei Erhebung der Steuer noch ausgeübt wird.

Inhaltsverzeichnis

Ausgangssituation

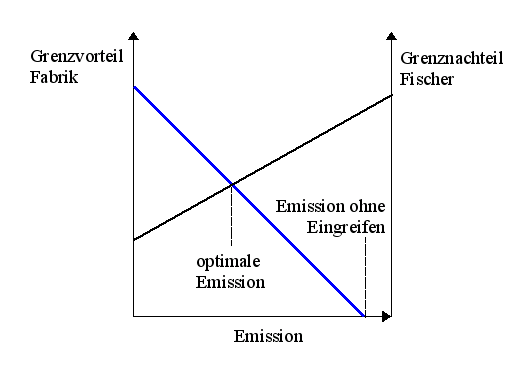

Ein klassisches Beispiel ist eine Ökonomie aus zwei Produzenten an einem Fluss, einer Fabrik und einem weiter stromabwärts wirtschaftenden Fischer. Die Fabrik leitet ihr im Rahmen der Produktion entstehendes Abwasser in den Fluss, was die Gewinne des Fischers verringert. Ohne Regulierung wird die Fabrik in ihrer Entscheidung, wie viel sie produzieren soll, die Auswirkungen ihrer Entscheidung auf den Fischer nicht beachten (externe Effekte). Dies ist gesamtwirtschaftlich ineffizient, daher muss die Fabrik ihre Verschmutzung reduzieren.

Ohne einen staatlichen Eingriff würde die Fabrik emittieren bis der Grenzvorteil null beträgt. Die optimale Menge an Emissionen liegt aber weit darunter.

Ohne einen staatlichen Eingriff würde die Fabrik emittieren bis der Grenzvorteil null beträgt. Die optimale Menge an Emissionen liegt aber weit darunter.Es gibt mehrere Möglichkeiten, die Fabrik zu einer geringeren Produktion zu bewegen:

- Ein vom Staat vorgegebenes Maximum würde die Produktion der Fabrik senken. Diese Maßnahme kann aber nicht auf eine ganze Wirtschaft angewandt werden. Da jedes Unternehmen andere externe Kosten verursacht, müsste der Staat individuelle Grenzwerte festlegen – der Aufwand wäre zu groß.

- Der Handel mit Emissionszertifikaten würde die Produktion der Fabrik ebenfalls einschränken.

- Würde nach dem Muster des Coase-Theorems einer der beiden Parteien das Eigentum an dem Fluss zugesprochen, so kommt es auch zu einer einvernehmlichen Lösung. Wer das Eigentum innehat ist dabei egal.

- Der Staat erhebt eine Pigou-Steuer.

Theoretische Grundlagen der Pigou-Steuer

Der Staat legt pro Emissionseinheit eine Steuer t fest. Die Fabrik hat nun die Möglichkeit entweder eine Einheit der Emission zu vermeiden oder sie zu emittieren und dafür die Steuer t zu entrichten. Die Fabrik wird soweit produzieren bis der Grenzvorteil einer Emissionseinheit der Steuer für diese entspricht.

Durch die Pigou-Steuer wird die Fabrik auf die optimale Emissionsmenge gelenkt.

Durch die Pigou-Steuer wird die Fabrik auf die optimale Emissionsmenge gelenkt.Änderung der Bemessungsgrundlage

Da die Pigou-Steuer keinen fiskalischen Zweck verfolgt, soll die Steuerlast für die Unternehmen so gering wie möglich gehalten werden. Dies kann z.B. durch eine Variation der Bemessungsgrundlage durchgeführt werden. Die einzige Bedingung besteht darin, dass die Steuer an der Grenze wirkt.

Anwendungsbeispiele

Steuern, die eher der Lenkung der Bevölkerung als den Staatseinnahmen dienen, sind z.B. die Alkopop-Steuer oder die Tabaksteuer.

Häufig wird die deutsche Ökosteuer als ein Beispiel für die Pigou-Steuer genannt. Aufgrund der Ausgestaltung der Ökosteuer ist dies aber nur eingeschränkt der Fall. Unternehmen, die sehr viel Energie verbrauchen, zahlen lediglich einen ermäßigten Satz. Da für diese Unternehmen der Anreiz zur Energieeinsparung sinkt, ist das Prinzip der Pigou-Steuer nicht vollständig durchgesetzt worden.

Kritik

Durch Nachverhandlungen zwischen dem Schädiger (Fabrik) und dem Geschädigten (Fischer) kann eine andere Emissionsmenge vereinbart werden. Der Fischer zahlt der Fabrik für eine weitere Reduzierung der Verschmutzung, es kommt insgesamt zu einem Wohlfahrtsverlust.

Die Pigou-Steuer verletzt die Totalbedingung der gesamtwirtschaftlichen Effizienz. Dadurch, dass Unternehmen meist eher Mengen- als Preisanpasser sind, führt die Steuer möglicherweise zu Marktaustritten.

Im Fall eines unvollkommenen Marktes ist sogar eine Wohlfahrtsverschlechterung möglich. Ein Monopolist würde die Steuern in seine Kalkulation aufnehmen und dadurch seine Produktion noch weiter reduzieren als er dies aus Gründen der Gewinnmaximierung ohnehin schon tut.

Fazit

Die Pigou-Steuer ist ein wirksames Mittel zur Steuerung der Wirtschaft. Sie ist jedoch auch mit Wohlfahrtseinbußen verbunden. Eine Alternative stellt das Coase-Theorem (z.B. Emissionsrechtehandel) dar.

Wikimedia Foundation.