- Rechnungsgrundlagen

-

Als Rechnungsgrundlagen bezeichnet man in der traditionellen Versicherungsmathematik, insbesondere in der Lebens- und der (privaten) Krankenversicherung die in versicherungsmathematischen Berechnungen verwendeten Parameter, insbesondere in Beitrags- oder Deckungskapitalformeln. In den letzten Jahrzehnten wurden auch versicherungsmathematische Berechnungsverfahren, insbesondere für Beiträge in der Lebensversicherung, entwickelt, in denen es keine Rechnungsgrundlagen im herkömmlichen Sinn mehr gibt. Dies sind insbesondere an Marktpreisen orientierte und auf Szenarien beruhende Verfahren zur Beitragskalulation. Der für alle Verfahren angewandte Oberbegriff ist Annahme.

Rechnungsgrundlagen 1. Ordnung sind diejenigen Rechnungsgrundlagen, die besonders vorsichtig bestimmt sind, wie sie z. B. zur Berechnung der Beiträge oder der handelsrechtlichen Deckungsrückstellung verwendet werden, da hierfür vorsichtige Berechnungen gesetzlich gefordert werden. Im Gegensatz zu den „vorsichtig“ gewählten Rechnungsgrundlagen 1. Ordnung, bezeichnet man „realistische“ gewählte Rechnungsgrundlagen als Rechnungsgrundlagen 2. Ordnung. Die den tatsächlich eingetretenen Verhältnissen entsprechenden Rechnungsgrundlagen werden auch als Rechnungsgrundlagen 3. Ordnung bezeichnet.

Man unterscheidet biometrische Rechnungsgrundlagen, z. B. Sterbetafeln, den Rechnungszins sowie Kostensätze.

Je nach Verwendung gibt es Rechnungsgrundlagen der Beitragskalkulation, des Rückkaufswertes, der beitragsfreien Versicherung und der Deckungsrückstellung. Diese Rechnungsgrundlagen müssen für ein und denselben Vertrag nicht übereinstimmen, sondern können für jeden Zweck eigenständig vereinbart bzw. gewählt werden. Traditionell werden allerdings für die Berechnung der Deckungsrückstellung, der beitragsfreien Versicherung und des Rückkaufswertes die gleichen Rechnungsgrundlagen verwendet, wie sie zuvor für die Berechnung der Beiträge verwendet wurden. Werden bei der Berechnung der Deckungsrückstellung im Rahmen des handelsrechtlich akzeptablen weniger vorsichtige Rechnungsgrundlagen als im Beitrag verwendet, so sind die berücksichtigten Beiträge entsprechend um einen Gewinnzuschlag zu kappen (Realisationsprinzip). Vorsichtigere Rechnungsgrundlagen können aber im Einzelfall erforderlich sein. Auch beitragsfreie Versicherungsleistungen dürfen nach dem Versicherungsvertragsgesetz nicht niedriger sein, als die mit den Rechnungsgrundlagen der Beitragskalkulation bestimmten, abgesehen von einem zusätzlich zu vereinbarenden Abschlag. Die Rechnungsgrundlagen des Rückkaufswertes sind nach bisherigem Recht so zu wählen, dass sich mindestens der Zeitwert der Versicherung, ggf. nach einem vereinbarten Abzug, als Rückkaufswert ergibt. Nach der Reform des Versicherungsvertragsgesetzes dürfen die Rückkaufswerte von ab dem 1. Januar 2008 abgeschlossenen Lebensversicherungen nicht niedriger sein, als die mit den Rechnungsgrundlagen der Beitragskalkulation bestimmten; auch hier kann noch ein Abzug vereinbart werden. Stets kann zugunsten der Versicherungsnehmer hiervon abgewichen werden, also höhere Werte im Vertrag vereinbart werden, als gesetzlich vorgesehen.

Inhaltsverzeichnis

Arten von Rechnungsgrundlagen

Rechnungszins

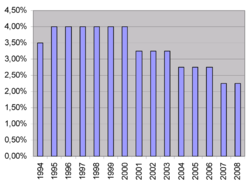

Entwicklung des Höchstrechnungszinssatzes in der Lebensversicherung seit 1994.

Entwicklung des Höchstrechnungszinssatzes in der Lebensversicherung seit 1994.Da Lebens- und Krankenversicherungen oft über Jahrzehnte laufen, werden künftige Leistungen und Beiträge bei der Berechnung ihres heutigen Wertes abgezinst. Der in versicherungsmathematischen Formeln verwendete Zinssatz wird als Rechnungszins bezeichnet.

Der höchstzulässige Rechnungszins für die Berechnung der Deckungsrückstellung für das Neugeschäft in der Lebensversicherung ist in der Deckungsrückstellungsverordnung (DeckRV) festgelegt. Er beträgt – von Ausnahmen bei speziellen Tarifen oder Fremdwährungsversicherungen abgesehen – seit dem 1. Januar 2007 2,25 %. Von 1994 bis 2000 hatte er seinen Höchststand mit vier Prozent.

Der Höchstrechnungszins in der Krankenversicherung beträgt 3,5 %.

Für die Berechnung der Beiträge kann theoretisch der Rechnungszins frei gewählt werden, doch müssen nach gesetzlichen Bestimmungen die Beiträge in ausreichender Höhe mit den Versicherungsnehmern vereinbart werden. Daher kann der Rechnungszins für die Beiträge nicht zu hoch gegenüber dem für die Deckungsrückstellung verwendeten Rechnungszins gewählt werden.

Biometrische Rechnungsgrundlagen

Biometrische Rechnungsgrundlagen sind die Parameter, mit denen die versicherten Risiken, wie Sterblichkeit, Berufsunfähigkeit oder Krankheitskosten dargestellt werden. In der Regel sind diese Parameter vom Geschlecht und vom erreichten Alter abhängig.

Wichtige biometrische Rechnungsgrundlagen in der Lebensversicherung sind Sterblichkeits-, Berufsunfähigkeits- und Reaktivierungswahrscheinlichkeiten. Ausgehend von diesen einjährigen Ausscheidewahrscheinlichkeiten errechnen sich Ausscheideordnungen (z. B. Sterbetafeln), die die Verkleinerung eines Ausgangskollektivs mit steigendem Alter darstellen. So beginnt eine Sterbetafel üblicherweise mit einem Kollektiv von 100.000 Nulljährigen (Neugeborenen). Gemäß den verwendeten Wahrscheinlichkeiten vermindert sich dieses Kollektiv jedes Jahr. Die Krankenversicherung verwendet für ihre Ausscheideordnungen neben Sterbe- auch Stornowahrscheinlichkeiten.

In der Krankenversicherung werden durchschnittliche Krankheitskosten je Geschlecht und Alter, sogenannte Kopfschäden, als Rechnungsgrundlage verwendet.

Kostensätze

Versicherer legen ihre Kosten (Betriebsaufwendungen) wie alle Unternehmen auf die Preise um. Die bei der Beitragsberechnung hierfür vorgesehenen Beitragsteile werden als Kostenzuschläge bezeichnet und diese sind Teil der Rechnungsgrundlagen der Beitragskalkulation. Auch bei der Berechnung der Deckungsrückstellung sind die unvermeidlichen zukünftigen Betriebsaufwendungen zu berücksichtigen und daher enthalten auch die Rechnungsgrundlagen der Deckungsrückstellung Kostenzuschläge in vorsichtig bestimmter Höhe.

In der Lebensversicherung sind Zuschläge für Verwaltungskosten üblicherweise Stückkosten oder von Beitrag oder Versicherungssumme abhängig. Die kalkulatorischen Abschlusskosten werden teilweise in Abhängigkeit von der Beitragssumme und teilweise der Versicherungssumme (früher: ausschließlich der Versicherungssumme) angesetzt. Aufgrund aufsichtsrechtlicher Begrenzungen dürfen für die Berechnung der Deckungsrückstellung nur in begrenztem Umfang (meist maximal 40 Promille der Beitragssumme) Abschlusskosten vor Fälligkeit der diese deckenden Beiträge angesetzt werden. Insofern unterscheiden sich die Rechnungsgrundlagen der Beitragskalkulation von denen der Deckungsrückstellung, da die Rechnungsgrundlagen der Beitragskalkulation meist höhere Kostenzuschläge vorsehen, die nicht für die laufende Verwaltung benötigt werden. In den Rechnungsgrundlagen der Deckungsrückstellung werden daher die kalkulatorischen Abschlusskosten in einmalig anfänglich berücksichtigte Zillmerzuschläge und laufend mit der Beitragszahlung berücksichtigte Amortisationszuschläge unterschieden. Nach der Reform des Versicherungsvertragsgesetzes sind auch bei den Rechnungsgrundlagen für den Rückkaufswert besondere Regeln für die Berücksichtigung von kalkulatorischen Abschlusskosten abweichend von der Beitragskalkulation zu beachten.

Die Abschlusskosten in der Krankenversicherung werden in Monatsbeiträgen bemessen. Weitere Kosten werden beitragsproportional oder als Stückkosten angesetzt.

Gewinnzuschlag

Ein expliziter Gewinnzuschlag ist in der traditionellen Versicherungsmathematik unüblich. Die übrigen Rechnungsgrundlagen werden so vorsichtig gewählt, dass durch sie genügend Gewinne verbleiben. Der als Teil der kalkulatorischen Abschlusskosten angesetzte Amortisationszuschlag bei der Berechnung der Deckungsrückstellung ist allerdings wirtschaftlich ein reiner Gewinnzuschlag. Auch sonst ist bei der Berechnung der Deckungsrückstellung ein Gewinnzuschlag anzusetzen, der nach dem Realisationsprinzip nur proportional zur tatsächlich erfolgenden Beitragszahlung vereinnahmt werden darf, wenn die Rechnungsgrundlagen der Deckungsrückstellung weniger vorsichtig sind, als die der Beiträge. Bei der Berechnung der Deckungsrückstellung wird dann nur der um diesen Gewinnzuschlag verringerte Beitrag, als Normbeitrag bezeichnet, berücksichtigt.

Wahl von Rechnungsgrundlagen 1. Ordnung

Lebensversicherungsverträge laufen i. d. R. über Jahrzehnte ohne dass (von Ausnahmen abgesehen) die Möglichkeit einer Beitragsanpassung existiert. Die Rechnungsgrundlagen müssen also für die Beitragskalkulation so „vorsichtig“ gewählt werden, dass sie über die Vertragslaufzeit voraussichtlich ausreichen. Zur Berechnung der Deckungsrückstellung genügt es hingegen nicht, dass die Rechnungsgrundlagen nur „ausreichend“ gewählt werden, sondern sie müssen darüber hinaus auch noch ein Element der Vorsicht beinhalten, um auch im Fall ungünstiger Abweichungen noch ausreichend zu sein. Da die Beiträge nach den gesetzlichen Bestimmungen so hoch mit den Versicherungsnehmern vereinbart werden müssen, dass sie auch die Bildung der Deckungsrückstellung ermöglichen, richtet sich die Beitragskalkulation meist auch an diesem noch vorsichtigeren Maßstab aus.

In der (privaten) Krankenversicherung sind Beitragsanpassungen möglich und üblich. Die Rechnungsgrundlagen können also stets an aktuelle Entwicklungen angepasst werden. Ein gewisses Maß an Vorsicht ist aber auch für Krankenversicherungen vorgeschrieben.

Grundsätze

Die Grundsätze für die Wahl von „vorsichtigen“ Rechnungsgrundlagen für die Deckungsrückstellung in der Lebensversicherung sind, neben den allgemeinen Vorgaben im Handelsrecht, in der DeckRV festgelegt, die – obwohl sie eine Vorschrift des Aufsichtsrechts ist, nach § 341 e HGB handelsrechtliche Wirksamkeit entfaltet. So müssen die Rechnungsgrundlagen mit Ausnahme der Zuschläge für Abschlusskosten, deren Höhe bei der ersten Bilanzierung des Vertrages bereits bekannt sind, mit ausreichenden Sicherheiten versehen sein.

Bei der Ermittlung von Sterblichkeiten 1. Ordnung geht man zunächst von beobachteten Todesfällen aus. Es werden dann Sicherheitszu- oder -abschläge für das Irrtums- und das Änderungsrisiko eingerechnet. Dies führt dazu, dass bei Versicherungen mit Todesfallcharakter die zur Tarifkalkulation verwendete Sterblichkeit 1. Ordnung höher ist als die tatsächliche Sterblichkeit. Bei Versicherungen mit Erlebensfallcharakter (Rentenversicherungen) wird mit einer Sterblichkeit gerechnet, die niedriger liegt als die beobachtete Sterblichkeit. Hier wird außerdem ein Trend zur Berücksichtigung der künftigen Verbesserung der Sterblichkeit eingerechnet.

Ferner werden die ermittelten Sterbewahrscheinlichkeiten geglättet.Rechnungsgrundlagen für Beiträge und Deckungsrückstellungen

Im Altbestand der Lebensversicherung werden in den Geschäftsplänen der Versicherer die Rechnungsgrundlagen für die Berechnung der Deckungsrückstellung meist entsprechend denen der Beitragskalkulation bestimmt. Bei bestimmten, insbesondere älteren Verträgen kann es hier allerdings Unterschiede gegen, in einigen Fällen von Anfang an, in anderen aufgrund einer späteren Anpassung der Rechnungsgrundlagen, da diese sich als nicht mehr vorsichtig genug herausstellten. Auch gibt es für die Berücksichtigung der Abschlusskosten im Fall der Deckungsrückstellung besondere Vorgaben. Im Neubestand gibt es wegen der durch Europarecht vorgeschriebenen Kalkulationsfreiheit keine Vorgaben für die Beitragskalkulation; sie müssen nur ausreichend vereinbart werden. Hingegen stellt die DeckRV Anforderungen an die Rechnungsgrundlagen der Deckungsrückstellung.

In der Krankenversicherung stimmen die Rechnungsgrundlagen für die Berechnung der Beiträge und der Deckungsrückstellung nach der Kalkulationsverordnung (KalV) überein.

Anpassung von Rechnungsgrundlagen

Zeigt sich in der Lebensversicherung, dass die bisher zur Berechnung der Deckungsrückstellung verwendeten Rechnungsgrundlagen nicht ausreichend sicher sind, so ist eine Anpassung dieser Rechnungsgrundlagen für die Berechnung der Deckungsrückstellung erforderlich. Die Deckungsrückstellung wird dann mit vorsichtigeren Rechnungsgrundlagen gerechnet, was zu einer Erhöhung der Deckungsrückstellung führt („Nachreservierung“). Aufgrund der Größenordnung der Deckungsrückstellung kann dies zu wesentlichen Verlusten führen.

Aktuelles Beispiel ist die branchenweite Erhöhung der Deckungsrückstellung für Rentenversicherungen, da sich die alte Rententafel DAV 1994R als nicht mehr ausreichend erwiesen hat. Aber auch Erhöhungen aufgrund unzureichender Kostensätze sind denkbar. Ebenso ist ein niedrigerer Rechnungszins als ursprünglich kalkuliert zu verwenden, wenn die aktuellen oder künftigen Kapitalerträge nicht ausreichen, die bisher verwendeten Rechnungszinsen zu erwirtschaften.

Eine Anpassung der Rechnungsgrundlagen der Deckungsrückstellung mit der Folge einer Senkung der Deckungsrückstellung ist nicht zulässig (Stetigkeitsgebot).

Eine nachträgliche Anpassung der Rechnungsgrundlagen der Beitragskalkulation und damit eine nachträgliche Änderung der Beiträge ist grundsätzlich nicht zulässig, da die Beiträge Vertragsbestandteil sind und in der Höhe maßgeblich sind, in der sie bei Abschluss des Vertrages zwischen den Parteien vereinbart wurden.

In der Lebensversicherung gibt es unter bestimmten Umständen ein gesetzliches Erhöhungsrecht des Versicherers, das im Rahmen der Reform des Versicherungsvertragsgesetzes weiter ausgedehnt werden soll. Hierbei dürfen die Berechnungsgrundlagen (Rechnungsgrundlagen und Berechnungsmethodik, also die Formel) angepasst werden, auch wenn die Reform des Versicherungsvertragsgesetzes nur noch von den Rechnungsgrundlagen spricht. Insofern wird zukünftig der Begriff der Rechnungsgrundlagen gesetzlich auch auf die Berechnungsmethodik ausgedehnt.

In der Krankenversicherung sind Beitragsanpassungen unter gewissen Bedingungen vorgeschrieben und kommen in der Praxis häufig vor. Dabei werden alle Rechnungsgrundlagen überprüft und der Beitrag wird neu kalkuliert. Meist wird dabei der Beitrag erhöht. Man spricht dann auch von einer „Sanierung“ der betroffenen Tarife.

Verantwortliche für die Rechnungsgrundlagen

Primär verantwortwortlich für die Wahl der Rechnungsgrundlagen sowohl für die in den Verträgen zu vereinbarenden Rechnungsgrundlagen wie für Beiträge oder Rückkaufswerte ist der Vorstand des Versicherers. Der Verantwortliche Aktuar des jeweiligen Versicherers hat eine zusätzliche gesetzliche Verantwortung bei der Überwachung der für die Beiträge und die Deckungsrückstellung verwendeten Rechnungsgrundlagen. Die Aufsichtsbehörde überwacht die Einhaltung der gesetzlichen Bestimmungen insgesamt, der Wirtschaftsprüfer bezüglich der Rechnungsgrundlagen der Deckungsrückstellung.

Die Berechnung der Beiträge und der Deckungsrückstellungen bei Sterbekassen und regulierten Pensionskassen sowie im Altbestand von Lebensversicherungen ist im Geschäftsplan festgelegt. Eine Änderung bedarf damit der Genehmigung der Aufsichtsbehörde.

In der Krankenversicherung bedürfen Beitragsanpassungen der Genehmigung eines unabhängigen Treuhänders.

Verbreitete biometrische Rechnungsgrundlagen

In der Lebensversicherung werden weitgehend bei den biometrischen Rechnungsgrundlagen brancheneinheitlich die gleichen Rechnungsgrundlagen, nämlich die von der Deutschen Aktuarvereinigung erstellten Tafeln verwendet. Wichtige aktuelle Sterbetafeln sind dabei die Tafeln DAV 1994T für Versicherungen mit Todesfallcharakter, DAV 2004R für das Neugeschäft an Rentenversicherungen und DAV 2004R-Bestand für die Reservierung des Bestands an Renten. Insbesondere größere Versicherungen verwenden teilweise auch unternehmenseigene Tafeln.

In der Krankenversicherung sind die biometrischen Rechnungsgrundlagen überwiegend unternehmensindividuell. Ausnahme ist die Sterbetafel, die jedoch angesichts der Tatsache, dass auch Storno eingerechnet wird, weniger Bedeutung als in der Lebensversicherung hat.

Rechnungsgrundlagen 2. Ordnung

Allgemeines

Lebensversicherer sind verpflichtet, laufend ihre Rechnungsgrundlagen, die sie für die Deckungsrückstellung verwenden, zu überprüfen. Sie werden in der Überschusszerlegung einzeln mit der tatsächlich eingetretenen Situation verglichen, die dann der Aufsichtsbehörde vorzulegen ist. Man stellt also z. B. gegenüber, wie viel über den Bestand des Unternehmens an Risikobeiträgen für das Todesfallrisiko nach den Rechnungsgrundlagen der Deckungsrückstellung eingenommen wurde und wie viel davon für die tatsächlich eingetretenen Todesfälle verbraucht wurde.

Aufgrund dieser Erfahrungen werden aus den tatsächlichen Ereignissen (Rechnungsgrundlagen 3. Ordnung) realistische Rechnungsgrundlagen, also Rechnungsgrundlagen 2. Ordnung für die Zukunft abgeleitet.

So werden die beobachteten Sterblichkeiten in Bezug zur jeweils verwendeten oder zur aktuellen Sterbetafel gesetzt, und man verwendet als Rechnungsgrundlage 2. Ordnung z. B. 60 % der DAV-Tafel 1994T.

Verwendung

Rechnungsgrundlagen 2. Ordnung werden für den Nachweis verwendet, dass gegenüber den Versicherungsnehmern bei Abschluss verwendete beispielhafte Angaben über mögliche zukünftige Überschussanteile nicht missbräuchlich überhöht sind (Finanzierbarkeitsnachweis).

Vor Einführung neuer Tarife werden Hochrechnungen angestellt, welche Gewinne zu erwarten sind (Profit-Test). Grundlage sind Rechnungsgrundlagen 2. Ordnung sowie Annahmen zur künftigen Überschussbeteiligung.

Weblinks

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.