- Value Based View

-

Der Shareholder Value (deutsch: Aktionärswert) ist als Marktwert des Eigenkapitals definiert und entspricht vereinfacht dem Unternehmenswert und dem davon abhängigen Wert der Anteile. Der Shareholder-Value-Ansatz ist ein von Alfred Rappaport entwickeltes betriebswirtschaftliches Konzept, welches das Unternehmensgeschehen als eine Reihe von Zahlungen (Cash-Flows) betrachtet, analog zu der aus einer (Sach-)Investition resultierenden Zahlungsreihe. Die Bewertung des Unternehmens wird anhand der freien Cash-Flows ermittelt. Der Shareholder Value ergibt sich dabei aus den auf den Bewertungszeitpunkt diskontierten Freien Cashflows abzüglich des Marktwertes des Fremdkapitals (also z. B. Bankverbindlichkeiten).

Aus dem Kurswert der entsprechenden Aktie multipliziert mit der Summe der gehaltenen Anteile besteht der Vermögenswert (Value), den ein Anteilseigner (Shareholder) einer Aktiengesellschaft besitzt. Eine auf Shareholder Value angelegte Unternehmenspolitik wird demnach versuchen, den Kurswert der Aktien und damit den Marktwert des Gesamtunternehmens zu maximieren. Umfassend wird darunter allerdings nicht allein eine kurzfristige Steigerung des Börsenkurses, sondern eine langfristige Optimierung der Wettbewerbsfähigkeit und Profitabilität verstanden. Heute wird das Shareholder-Value-Prinzip weltweit von Unternehmen angewandt.

Inhaltsverzeichnis

Herkunft

Der Shareholder Value-Ansatz geht auf das im Jahr 1986 veröffentlichte Buch von Alfred Rappaport zurück. Danach hat die Unternehmensleitung im Sinne der Anteilseigner zu handeln. Ihr Ziel ist die Maximierung des langfristigen Unternehmenswertes durch Gewinnmaximierung und Erhöhung der Eigenkapitalrendite. Die geforderte Eigenkapitalmindestverzinsung dominiert andere Belange. Weil der Begriff mittlerweile massiv in die Kritik geraten ist, wurde er sowohl in der Fachliteratur als auch in den Unternehmen durch "Value Based View" (engl. wertbasierte Sicht) ersetzt.

Zusammenhang mit der Unternehmensführung

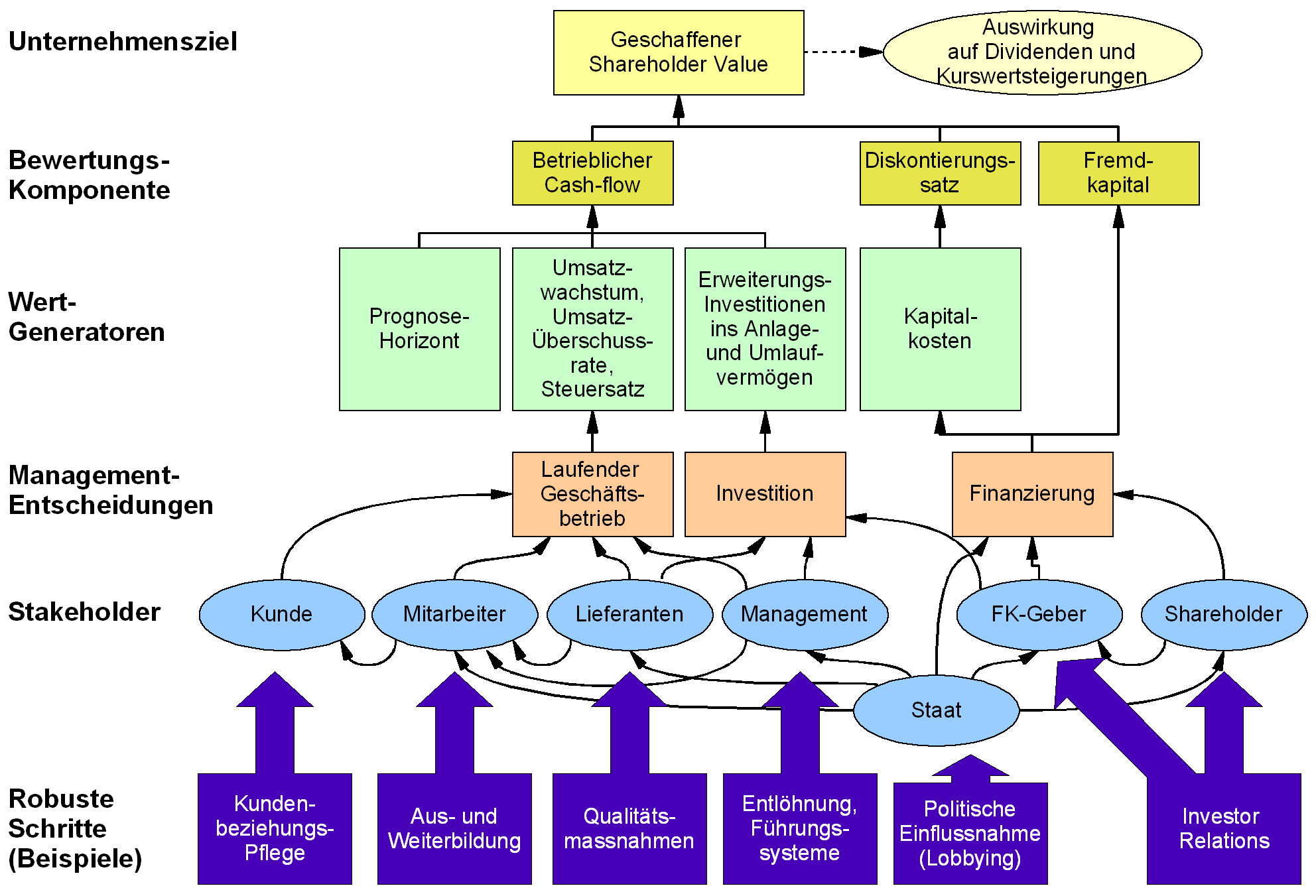

Schematische Herleitung des Shareholder Value

Schematische Herleitung des Shareholder ValueDer Shareholder Value kann als Resultat der Unternehmensführung betrachtet werden. Dabei haben verschiedene Faktoren einen Einfluss, wie Rappaport 1999 ausführte. Bemerkenswert daran ist, dass Management-Entscheidungen nur indirekt einen Einfluss auf den effektiv geschaffenen Shareholder Value haben.

Insbesondere die Schicht der Bewertungs-Komponente können die Auswirkungen der getroffenen Management-Entscheidungen verstärken oder wieder aufheben. Hier setzt dann auch die Kritik an der Berechnung des Shareholder Value (siehe unten) an.

Die Robusten Schritte sind Maßnahmen, von welchen man annimmt, dass sie effektiv etwas in Bezug auf den SHV bewirken. Dadurch wird auch sichtbar, dass der Shareholder Value kein Ansatz ist, der mit Stakeholder Value unvereinbar ist.

Berechnung des Shareholder Values

In seinen Hauptvarianten wird der Shareholder Value nach dem

- Discounted Cash Flow-Verfahren als Summe der diskontierten Zahlungsströme abzüglich des Fremdkapitalwertes, oder dem

- Ertragswertverfahren als Summe der diskontierten zukünftigen Gewinne und Ausschüttungen

berechnet.

Der Shareholder Value wird wie folgt berechnet:

- Die freien Cash-Flows (FCF) der betrachteten Jahre (t) werden mit (1+WACC) abgezinst und anschließend summiert.

- Diese Summe wird mit der, nach gleichem Verfahren abgezinsten, Summe des Residualwertes (geschätzte freie Cash-Flows für die Zeit nach den betrachteten Jahren) sowie dem Wert des nicht-betriebsnotwendigen Vermögens (Maschinen, Immobilien, Fuhrpark...) summiert.

- Zieht man von dieser Summe das Fremdkapital des Unternehmens ab, erhält man den Shareholder Value.

Anwendungen

Mit den Diskontfaktoren lassen sich die Kapitalkosten bestimmen. Aus Kapitalmarktdaten sind die Fremdkapitalkosten bestimmbar. Das Capital Asset Pricing Model eignet sich zur Ermittlung der Eigenkapitalkosten. Die Risikoprämie liegt in den USA bei 5%, in Europa bei 4%. Typische Werte für Beta liegen um 1. Equity Beta berücksichtigt auch den Leverage-Effekt.

Verdienste des Shareholder-Value-Ansatzes

Als wesentliche Leistung des Konzeptes wird in der Fachliteratur herausgestellt, dass es alle unternehmerischen Aktivitäten auf ihre Auswirkungen auf den freien Cash-Flow zurückführt und über die Diskontierung freien Cash-Flows den Zahlungszeitpunkt mitberücksichtigt. Bereits an der Definition des Shareholder Value ist erkennbar, dass

- das Niveau des freien Cash-Flows und seine Entwicklung ein entscheidendes Kriterium für die Nachhaltigkeit eines Unternehmens sind und

- auch die Finanzierungsstruktur eines Unternehmens den Shareholder Value beeinflusst.

Da diese Größen Gegenstand der langfristigen Finanzplanung sind, wird deutlich, wie verzahnt die operative Unternehmenssteuerung einerseits und das Finanzmanagement andererseits sind.

Kritik am Shareholder-Value-Ansatz

Der Shareholder Value Ansatz ist vielfältiger Kritik ausgesetzt. Klar unterschieden werden sollte dabei zwischen Kritik, die tatsächlich auf methodische Probleme des Shareholder-Value-Ansatzes zielt und Kritik die im Wesentlichen auf populären Missverständnissen bezüglich dieses Ansatzes zurückzuführen ist. Methodische Kritikpunkte beziehen sich dabei speziell auf [1]

- Unzulänglichkeiten bei der Bestimmung von Unternehmenswerten und speziell der Kapitalkostensätze bei einem unvollkommenen Kapitalmarkt Kapitalkosten,

- die Berücksichtigung von Anreizproblemen des Managements, die nur durch sehr spezielle Zielvorgaben zielkongruent, d.h. im Interesse der Eigentümer agiert.

Viele der häufig zu lesenden Kritikpunkte am Shareholder Value Konzept basieren jedoch auf Missverständnissen oder nicht adäquaten Vereinfachungen. Zu nennen sind beispielsweise

- Vorwurf einer ausschließlichen Orientierung an den Interessen der Eigentümer

-

- Trotz der primären Orientierung an den Eigentümern werden beim Shareholder Value Konzept zwangsläufig auch Interessen der anderen Stakeholder (speziell der Kunden und Mitarbeiter) nicht ignoriert. Deren Interessen müssen von den Eigentümern (bzw. den von ihnen beauftragten Managern) berücksichtigt werden, da sie Nebenbedingungen des wertorientierten Steuerungsproblems sind. Die Steigerung des Unternehmenswerts ohne Rücksicht auf Interessen von Kunden und Mitarbeitern ist langfristig nur begrenzt möglich und führt in ungünstiger Konstellation zum Wegbrechen der eigenen Geschäftsbasis. Beispiele der Vergangenheit zeigen jedoch, dass in solchen Problemfällen oftmals durch institutionelle Interventionen drohender Schaden von Kunden und Mitarbeitern abgewendet oder zumindest gemildert werden kann.

- Gleichsetzung von Shareholder Value Maximierung und Gesamtunternehmenswertmaximierung (Enterprise Value)

-

- Die Maximierung des Gesamtunternehmenswerts (Marktwert von Eigen- und Fremdkapital) stimmt nur dann mit der Zielsetzung der Maximierung des Wertes des Eigen-kapitals überein, wenn keine Veränderungen des Werts des Fremdkapitals auftreten.[2] Eine Wertsteigerung durch eine Veränderung des Risikoumfangs führt jedoch zu einer Umverteilung der Vermögenswerte zwischen Eigentümern und Gläubigern (was auch im Rating erfasst wird).

- Probleme der Schätzung langfristiger Cash-Flows (oder Erträge) für die Bewertung

-

- Die Schätzung der zukünftigen Cash-Flows des Unternehmens basiert auf den besten verfügbaren Informationen, nämlich den Einschätzungen derjenigen Personen, die Entscheidungen zur Maximierung des Shareholder Value zu treffen haben. Diese Prognosen sind unsicher. Das Shareholder Value Konzept hat jedoch gerade den Vorteil, dass diese Unsicherheit explizit berücksichtigt wird, so dass keine unrealistische Prognosesicherheit suggeriert wird. Unsicherheit der Zukunft (die Höhe der Risiken) wirkt sich auf die Höhe des Diskontierungszinssatzes aus, d.h. unsichere zukünftige Zahlungen werden stärker diskontiert und haben damit einen geringeren Wert siehe Kapitalkosten.

Als wesentliche Vorteile eines wertorientierten strategischen Managements ist dagegen festzuhalten dass

- mit dem Wert des Eigenkapitals eine einheitliche und transparente Zielgröße gewählt wird, die die Beliebigkeit der Beurteilung von Handlungsalternativen in ein Mehr-Ziel-System vermeidet,

- der Shareholder Value einen Erfolgsmaßstab darstellt, der alle zukünftig erwarteten Erträge (Cash-Flows) des Unternehmens berücksichtigt (langfristiger Zukunftsbezug),

- in einer Kennzahl die erwarteten Erträge und die mit ihnen verbundenen Risiken gegeneinander abgewogen werden und

- die Orientierung am Unternehmenswerten den sorgsamen Umgang mit der knappen Ressource Kapital sicherstellt.

Ein wesentliches grundlegendes Missverständnis besteht jedoch oft in der Gleichsetzung zwischen der Idee einer Wertorientierung und derjenigen einer Kapitalmarktorientierung. Shareholder Value Konzepte im Sinne einer Orientierung der Unternehmenspolitik am (fundamentalen) Unternehmenswert basieren dabei auf wesentlich weniger restriktiven Annahmen, als ein Shareholder Value Konzept im Sinne der Kapitalmarktorientierung. Die Orientierung am Börsenwert als Zielgröße setzt nämlich voraus, dass der Börsenwert und der fundamentale Unternehmenswert übereinstimmt. Tatsächlich zeigen jedoch viele empirische Untersuchungen zur Effizienz des Kapitalmarkts, dass hier vielfältige Bewertungsanomalien vorliegen und damit der fundamental angemessene Wert (als sinnvoller Zielgröße eines wertorientierten Managements) vom aktuellen Börsenwert abweichen kann. Ursachen hierfür liegen u. a. im Bereich psychologisch bedingter Fehler von Investoren, die die Behavioral Finance Forschung untersucht. Zudem sind Informationsasymmetrien zu beachten: Für die Berechnung des fundamental angemessenen Unternehmenswerts werden die bestverfügbaren (unternehmensinternen) Daten verwendet, während der Kapitalmarkt nur unvollständig informiert ist.

Missverstandener Shareholder Value

In den 1990ern haben einzelne Börsenjongleure wie Martin Ebner den Begriff des "Shareholder Value" als kurzfristiges Erzielen von Höchstrenditen auf Kosten der Firmensubstanz und dessen langfristigem Überleben (Ausplünderungseffekt) in die Schlagzeilen gebracht. Auch wird vielfach der Shareholder Value als unvereinbar mit dem Stakeholder-Value verstanden. Bei einer genauen Betrachtung dieser Interpretationen wird jedoch schnell klar, dass diese Interpretationen nichts mehr mit den Ausführungen von Rappaport gemein haben.

Inhaltliche Kritik

Die Fokussierung auf den Marktwert des Eigenkapitals wird von Kritikern des Konzeptes als unzulässige Verkürzung der unternehmerischen Realität gedeutet. Auch ist diese Fokussierung nach dem Sozialstaatsprinzip Art. 20 GG nicht zulässig. Dies ist noch immer so, auch wenn im Jahre 1965 die Bindung des Vorstandes an das Gemeinwohl aus dem Aktiengesetz gestrichen wurde. Zudem sind die Eigenkapitalgeber eines Unternehmens nicht die einzigen Anspruchsgruppen eines Unternehmens. Demnach sind bei unternehmerischen Entscheidungen auch nach Nützlichkeitsgesichtspunkten potenzielle Auswirkungen beispielsweise auf Mitarbeiter, Kunden, Öffentlichkeit und die Umwelt zu berücksichtigen. Die Kritik an der einseitigen Ausrichtung an den Interessen der Eigenkapitalgeber hat zu zahlreichen konzeptionellen Weiterentwicklungen der wertorientierten Unternehmensführung, wie etwa dem Stakeholder-Value-Ansatz oder dem ganzheitlichen Managementsystem Balanced Scorecard geführt. In letzterem werden neben den Interessen der Shareholder (Finanzperspektive) auch die Interessen der Kunden und Lieferanten (Kundenperspektive und Prozessperspektive), sowie der Mitarbeiter (Lern- und Entwicklungsperspektive) berücksichtigt, sowie deren Implikationen auf die Finanzperspektive in Ursachen-Wirkungsketten (strategy maps) dargestellt. Allgemein kann man sagen, dass dieses Prinzip am stärksten von Hedgefonds und Private-Equity-Gesellschaften angewendet wird.

Nicht zu Unrecht wird auch behauptet, dass das Schlagwort "Shareholder Value" vielfach zur Verbrämung dessen gebraucht werde, dass (vor allem nordamerikanische) Manager mit Aktien ihrer eigenen Firmen bis hin zum Börsenschwindel spekulieren [3].

Kritik kommt auch von Unternehmensberatern wie Fredmund Malik (Schweiz) oder Christian Pirker (Österreich). Sie versuchen durch Publikationen auf die Mängel und Gefahren des Shareholder-Value-Ansatzes hinzuweisen. Allerdings hält sich der praktische Erfolg laut Eigenbeschreibung der beiden in Grenzen, weil vor allem die Medien den Shareholder-Value-Ansatz unreflektiert propagieren würden.

Kritik an der Berechnung

Die Berechnung des Shareholder Value weist Schwächen auf, die allgemein für Discounted-Cash-Flow-Methoden gelten. Die Schätzung der Cash-flows wird mit zunehmendem zeitlichen Abstand immer unzuverlässiger, das gleiche gilt für den anzuwendenden Zinssatz. Bei letzterem ist strittig, wie er ermittelt wird, aus historisch durchschnittlichen bzw. aktuellen Zentralbankzinsen, Aktienmarktentwicklung (global oder lokal) oder aus dem Zinssatz einer ewigen Sicheren Anleihe, ob die Annahme der Konstanz des Zinssatzes überhaupt zulässig ist. Dazu kommt, dass in den meisten Fällen der größte Beitrag zum numerischen Wert des Shareholder Value aus dem (noch unzuverlässiger zu bestimmenden) Restwert stammt.

Zitate

„Genau betrachtet ist Shareholder-Value die blödeste Idee der Welt.“

– Jack Welch, langjähriger Chef von General Electric in der Finanzkrise im März 2009.[4]

- (Jack Welch war von 1981 bis 2001 Chef von General Electric. Er steigerte in dieser Zeit den Unternehmenswert von 13 auf 400 Milliarden Dollar und galt als führender Verfechter eines am Shareholder Value ausgerichteten Managements.)

„Niemand bestreitet, dass Kapitalgeber, also Miteigentümer in einem Unternehmen, dafür auch entlohnt werden sollen. Jedoch ist die auf dem Shareholder-Value-Prinzip beruhende Corporate Governance die systematische Irreführung der Unternehmensleitung. Die heutige Krisensituation ist die Folge dieser Irrlehren.“

– Fredmund Malik, Verwaltungsratspräsident des Management Zentrums St. Gallen, März 2009[5]

Siehe auch

Einzelnachweise

- ↑ siehe hierzu Coenenberg/Salfeld (2003), Wertorientierte Unternehmensführung. Vom Strategieentwurf zur Implementierung, Schäffer-Poeschel, Gleißner (2004), Future Value – 12 Module für eine strategische wertorientierte Unternehmensführung, Gabler Verlag sowie Töpfer (2000), Das Management der Werttreiber, Frankfurter Allgemeine Zeitung.

- ↑ Siehe hierzu Hachmeister D. (1996), Die Abbildung der Finanzierung im Rahmen verschiedener Discounted Cash Flow-Verfahren, in: Zeitschrift für betriebswirtschaftliche Forschung, Heft 3, S. 251-277.

- ↑ Scheuch, Erwin / Scheuch, Ute: Manager im Größenwahn. Reinbek 2003, ISBN 3-499-61481-2

- ↑ Francesco Guerrera,Justin Baer: Jack Welch schwört Shareholder-Value ab. In: Financial Times Deutschland online, erschienen am 13. März 2009, abgerufen am 13. März 2009

- ↑ Reiche Leute noch reicher machen. In: Süddeutsche Zeitung, 14. März 2009, S. 28

Literatur

- Rappaport, Alfred: Shareholder Value. Schäffer-Poeschel Verlag Stuttgart 1999, ISBN 3791013742

- Wellner, Kai-Uwe: Shareholder Value und seine Weiterentwicklung zum Market Adapted Shareholder Value Approach. Entwicklungslinien, Probleme und Lösungsansätze einer Shareholder Value orientierten Unternehmensführung, Tectum Verlag 2001, ISBN 3-8288-8281-1

- Grötker, Ralf: Das neue Spiel. Die Sache mit dem Shareholder Value: Wo er herkommt. Und wo er hinführt. In: brand eins, 3/8/2006. S. 73-79, Hamburg 2006, ISSN 1438-9339

- Rauschenberger, Reto: Nachhaltiger Shareholder Value. Paul Haupt Verlag, Zürich 2002, ISBN 3-258-06445-8

Weblinks

- manager-magazin.de - Fredmund Malik: Kritik zu öffentlichen Diskussion über den Shareholder Value.

- manager-magazin.de - Fredmund Malik: Kritik am Konzept des Shareholder Values.

- journascience.org - Das Scheitern des "shareholder value"-Modells.

Wikimedia Foundation.