- Ökologieorientierte Unternehmensführung

-

Ökologieorientierte Unternehmensführung ist die betriebliche Steuerung unter bewusster Berücksichtigung ökologischer Aspekte.

Inhaltsverzeichnis

Definition

Um die Existenz und Rentabilität eines Unternehmens langfristig zu sichern, ist ein Unternehmer nahezu gezwungen, ökologieorientierte Überlegungen in seine Unternehmensführung einzubeziehen. Diese ökologieorientierten Überlegungen zielen nicht nur auf externe Effekte hinsichtlich einer Imagesteigerung ab, sondern vielmehr auf den innerbetrieblichen ressourceneffizienten Einsatz der Produktionsfaktoren. Die stetig steigenden politischen, rechtlichen, wirtschaftlichen und moralischen Ansprüche erfordern nicht nur die Umsetzung betrieblicher Umweltqualitätsstandards, sondern ein grundsätzliches Umdenken bisheriger betrieblicher Organisationsstrukturen. Eine ökologieorientierte Ausrichtung der Unternehmensführung erfordert kontinuierliche und anpassungsfähige Prozesse.

Entwicklungsgeschichte der ökologieorientierten Unternehmensführung

Ökologieorientiertes Denken und Handeln galt für viele Menschen als etwas nicht Greifbares als etwas, das sie nicht betrifft; sie betrachten die Umwelt als unbegrenzt und frei verfügbares Gut. Erst Anfang der 70er Jahre wurden Tendenzen einer zunehmenden ökologischen Knappheit erkannt, die drei wesentliche Ursachen hat: Bevölkerungswachstum, die Güterausstattung jedes Einzelnen und der technische Fortschritt.

Um der ökologischen Knappheit entgegenzuwirken bzw. vorhandene Ressourcen ideal einzusetzen, werden Marktkräfte genutzt, die zu einem effektiven Einsatz führen und ökologieorientiertes Handeln fördern. Die Umsetzung dieser theoretischen Aspekte ging in der Praxis jedoch nur sehr langsam voran, da sich Unternehmen erst Anfang der 70er Jahre nur außerordentlich selten mit ökologieorientierter Unternehmensführung identifizierten. Eine gewisse Ökologieorientierung wurde damals hauptsächlich auf politischer Ebene umgesetzt. So verkündete die bundesdeutsche Regierung erstmals im Jahr 1971 ein Umweltprogramm mit systematischen Ansprüchen. In der Wirtschaft wurde Umweltschutz aber weiter als Gefährdungsfaktor kommuniziert. Vom Bundesverband der Deutschen Industrie (BDI) wurde deshalb beim IFO-Institut in München eine Studie in Auftrag gegeben, um die Industrie vom Gegenteil und den Vorteilen eines aktiven Umweltschutzes zu überzeugen. Auf europäischer Ebene ist die Einheitliche Europäische Akte (EEA) zu nennen, die den Begriff Umweltschutz erstmals in das europäische Vertragswerk einführte und die Umweltpolitik auf eine neue Rechtsgrundlage stellte. Die Umsetzung einer ökologieorientierten Unternehmensführung aufgrund der politischen Rahmenbedingungen fand jedoch nur wenig bzw. keine Beachtung.

Mitte der 80er Jahre änderte sich diese Tendenz, da erkannt wurde, dass umfassendere Strategien erforderlich sein würden, um den Verbrauch natürlicher Ressourcen zu regulieren. Der Umweltschutz wurde zur eigenständigen Zielsetzung. Erstmalig konnte von einer ökologieorientierten Unternehmensführung gesprochen werden, wobei sich diese hauptsächlich in der Umsetzung staatlicher Auflagen, Erhöhung der Ressourcenproduktivität (zur Kostensenkung) und der Nutzung des ökologieorientierten Verhaltens als Wettbewerbsstrategie (umweltfreundliche Produkte) zeigten.

Anfang der 90er Jahre gab es einen Anstieg der Unternehmen, die Wege zur ökologieorientierten Unternehmensführung einschlugen. Sie bemühten sich auf unterschiedlichste Art und Weise, Ökologieorientierung bzw. Umweltschutz in ihr Unternehmen zu integrieren. So reichen die Aktivitäten in der organisatorischen Auslegung vom Einsatz eines Betriebsbeauftragten für Immissionsschutz oder Abfallentsorgung bis hin zum direkten kontinuierlichen Engagement auf Geschäftsführungsebene. Eine gewisse Standardisierung der Umsetzung von Ökologieorientierung schafften Umweltmanagementsysteme (UMS), zu denen Environmental Management and Audit Scheme (EMAS) oder die Normenserie ISO gehören. Aktuell zeigt sich der Trend zur Corporate Social Responsibility (CSR) bzw. zum Nachhaltigkeitsmanagement. Dabei werden sich Unternehmen ihrer gesellschaftlichen Rolle in einer globalisierten Welt bewusst und beziehen neben ökologischen auch soziale Belange in ihre Unternehmenstätigkeit ein.

Ökologieorientierte Zielsetzung

Die Zielsetzung beinhaltet die Sensibilisierung der Unternehmen für die Probleme des Umweltschutzes. Es gilt darzustellen, dass es aus unternehmerischer Weitsicht und Eigeninteresse sinnvoll ist, freiwillig und über die gesetzlichen Anforderungen hinaus, Umweltschutz als wichtige Zielsetzung unternehmerischer Tätigkeit zu erkennen und entsprechend umzusetzen. Ziel ist es, Umweltressourcen zu bewerten und zu bepreisen. Produktionsmethoden, die die Umwelt stärker belasten, sind weniger rentabel. Dabei gibt es verschiedene Lösungsansätze, um Umwelt mit Marktpreisen zu bewerten. Beispielsweise könnte eine begrenzte Zahl von Lizenzen zur Umweltbelastung zur Ausgabe kommen, die wie Aktien gehandelt werden (Umweltlizenzen). Auch Steuern, z. B. Energie-/Ökosteuer, sind marktwirtschaftliche Instrumente der Umweltpolitik. Ziel ist es, Unternehmen zum ökologieorientierten Handeln durch eine ökologieorientierte Unternehmensführung zu bewegen.

Gründe für ökologieorientierte Unternehmensführung

Die ökologieorientierte Unternehmensführung wird mit folgenden Kriterien begründet:

Rechtliche/Politische Gründe

Die rechtlichen und politischen Rahmenbedingungen für das Handeln der Unternehmen liefert das Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit. Dabei haben sich die Unternehmen an die rechtlichen Bestimmungen des Umweltgesetzbuches (UGB) zu halten. Durch Gesetze und politische Instrumente wie Gebühren bzw. Abgaben werden Unternehmen aufgefordert, eine ökologieorientierte Richtung einzuschlagen und sich an gegebene Rahmenbedingungen zu halten.

Betriebswirtschaftliche Überlegungen

Marktwirtschaftliche Überlegungen beziehen sich hauptsächlich auf zwei Wettbewerbsstrategien, das sind die Kostenführerschaftsstrategie und Differenzierungsstrategie. Bei der Kostenführerschaftsstrategie suchen Unternehmen nach Kostensenkungspotentialen durch Erfahrungskurveneffekte, Verringerung des Ressourcenverbrauchs und eine damit verbundene Materialkosteneinsparung. Ökologieorientiertes Handeln kann zu Kosteneinsparungen führen und somit zur Kostenführerschaft. Mit der Differenzierungsstrategie bieten Unternehmen ihren Kunden einen Zusatznutzen an. Dabei sollten Unternehmen auf die Konsumentenpräferenz achten, die zeigt, welchen Wert die Kunden einer Schonung der ökologischen Umwelt beimessen.

Moralisch/ethische Überzeugung

Moralisch/ethische Überzeugungen werden hauptsächlich durch die Corporate Social Responsibility umgesetzt.

Anforderungen

Der Auslöser für ökologieorientiertes Denken in Unternehmen liegt nicht nur in der direkten Wahrnehmung der ökologischen Knappheit durch das Unternehmen selbst. Sie wird durch die Ansprüche und Anforderungen verschiedener Interessengruppen verstärkt. Zwischen diesen Anspruchsgruppen (engl. Stakeholder) und dem Unternehmen bestehen Interdependenzen, welche erfordern, dass das Unternehmen den gestellten Erwartungen gerecht wird.

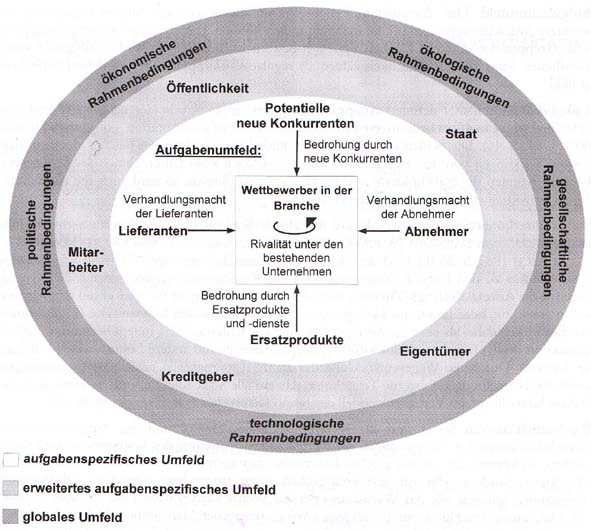

Makroumfeld

Das Makroumfeld wird durch nachstehende Aspekte bestimmt:

Ökologische Rahmenbedingungen: Die ökologische Knappheit sowie die ökonomische Knappheit der ökologischen Umwelt erfordern, dass Unternehmen die Umwelt entlasten.

Ökonomische Rahmenbedingungen: Der Einsatz von Umweltschutzmaßnahmen bedeutet kurzfristig einen wettbewerbsmäßigen Nachteil, führt jedoch auf lange Sicht durch den ökologiebedingten Produkt-Zusatznutzen zu einem Imagegewinn und einer höheren Gewinnspanne.

Technologische Rahmenbedingungen: Der am Standort vorherrschende technologische und wissenschaftliche Standard sowie die technologischen Entwicklungen eröffnen den Unternehmen neue Aktionsmöglichkeiten aber auch Restriktionen für geplante Vorhaben.

Gesellschaftliche Rahmenbedingungen: Um dem potentiellen Druck von Anwohnern, Bürgerinitiativen und Verbänden, Medien und der Gesamtbevölkerung zuvorzukommen, müssen sich die Unternehmen öffentlich mit deren Interessen auseinandersetzen, z.B. durch Dialoge mit diesen Gruppen.

Politische und rechtliche Rahmenbedingungen: Die Unternehmen werden durch ordnungspolitische, nicht-fiskalische Instrumente, wie z.B. Umweltauflagen oder durch fiskalische Instrumente, wie z.B. die Ökosteuer beeinflusst.

Aufgabenumfeld

Kunden: Nehmen Kunden selbst die ökologische Knappheit wahr, fragen sie vermehrt nach umweltfreundlicheren Produkten, z.B. Bio-Lebensmittel.

Lieferanten: Die ökologieorientierte Auswahl kann durch Bewertung der Lieferanten sowie deren Leistungen erfolgen. Dazu sind die entsprechenden umweltbezogenen Anforderungskriterien zu bestimmen.

Wettbewerber: Bedrohungen für das Unternehmen resultieren oft aus Wettbewerbsverschiebungen, so dass die Unternehmen gezwungen sind, sich am strategischen Verhalten der Wettbewerber zu orientieren. Hinsichtlich der Ökologieorientierung bestehen neue potentielle Wettbewerber mit möglichen Substituten der herkömmlichen Produkte. Darum obliegt es dem Unternehmen, selbst eigene strategische Wettbewerbsvorteile mittels Ökologieorientierung aufzubauen und zu erhalten.

Mitarbeiter: Jeder Mitarbeiter, der zu Einzelentscheidungen befugt ist, sollte Ziele der Umweltfreundlichkeit mit einbeziehen.

Kreditgeber: Ökologische Aspekte werden bei der Kreditvergabe berücksichtigt.

Anteilseigener: Anleger beziehen zunehmend ökologische Kriterien in ihre Entscheidungen ein.

Umsetzung

Der Umweltschutz sollte als eigenständiges Ziel im Zielsystem eines Unternehmens verankert werden. Dafür ist zunächst festzulegen, welche Rolle der Ökologieorientierung als Unternehmensziel zukommen soll. Unternehmensziele unterscheiden sich auf zwei Arten. Einerseits sind es die Formalziele, welche sich in Erfolgspotential (strategisch), Erfolg (operativ) und Liquidität (operativ) aufteilen lassen. Andererseits sind es die untergeordneten Sachziele, die zu den Oberzielen in einer Mittel-Zweck-Beziehung stehen. Das heißt, ökologische Aspekte werden nur dann einbezogen, wenn sie der Erfüllung des Formalziels dienen. Würde Ökologieorientierung als Formalziel in das Zielsystems eines Unternehmens integriert und im Extremfall das einzige Unternehmensziel sein, so wären alle Aktivitäten auf eine maximale Umweltschonung auszurichten. Dabei wäre die Non-Produktion als Sachziel die einzige Möglichkeit. Somit ist lediglich die Zuordnung der Ökologieorientierung als Sachziel sinnvoll. Sind die Ziele identifiziert, können sie durch Überführung in Unternehmensstrategien umgesetzt werden.

Bei der Verwirklichung einer umweltorientierten Unternehmensführung ist die Einrichtung eines Umweltmanagementsystems ein unverzichtbarer Bestandteil. Damit wird garantiert, dass Unternehmen Umweltziele und Umweltverantwortung wahrnehmen können.

Umweltmanagement ist ein Teil des gesamten Managements und betrifft die Organisationsstruktur, Planungstätigkeiten, Verantwortlichkeiten, Verhaltensweisen, Vorgehensweisen, Verfahren und Mittel zur Festlegung, Durchführung, Verwirklichung, Überprüfung und Fortführung der Umweltpolitik.

Dabei ist das Umweltmanagement nicht nur eine Umsetzung gesetzlicher Normen, sondern eine Gesamtkonzeption für Unternehmen. Die Handlungsschwerpunkte liegen in den Bereichen der Unternehmenspolitik und Organisation.Ob und in welchem Umfang der Umweltschutz im Betrieb organisiert wird, ist zum Einen von dem rechtlichadministrativen Rahmen abhängig, in dem sich das Unternehmen befindet. Zum Anderen kann auch die unternehmerische Einstellung zum Umweltschutz bzw. die Unternehmensphilosophie der auslösende Faktor für die Einbindung der ökologischen Dimension im Betrieb sein.

Spezielle Regelwerke für Umweltmanagementsysteme, welche Grundlagen und den Konsens festlegen, sind zum Beispiel die europäische EMAS und die internationale DIN EN ISO 14001. Die EMAS ist eine Verordnung, die unmittelbar in jedem Mitgliedsstaat gilt und in all ihren Teilen verbindlich ist. Sie zielt auf eine kontinuierliche Verbesserung des betrieblichen Umweltschutzes ab. Eine Zertifizierung des Managementsystem nach der DIN EN ISO 14001 ist ebenfalls möglich (DIN – Deutschland, EN – europäisch, ISO – international). Im Gegensatz zur EMAS orientiert sich die DIN EN ISO 14001 stärker an den klassischen Elementen des Managementprozesses, wie Planung, Durchführung, Überwachung und Anpassung. Beide setzen sich aus einer Reihe von Bausteinen zusammen. Von zentraler Bedeutung ist die sogenannte erste Umweltprüfung. Alle Bereiche des Unternehmens werden dabei begutachtet und mögliche Schwachstellen analysiert. Darauf aufbauend werden in einem Umweltprogramm die Ziele und Maßnahmen festgelegt, mit denen Schwachstellen behoben, Verbesserungspotenziale ermittelt und Einsparungen erzielt werden können. Abschließend wird für die Öffentlichkeit eine zusammenfassende Umwelterklärung erstellt, die alle ermittelten Daten und Fakten enthält und über die angestrebten Verbesserungsziele und -maßnahmen informiert. Ein staatlich zugelassener, unabhängiger Gutachter prüft das Managementsystem und die Umwelterklärung und bestätigt die Gültigkeit. Die einmal erfolgte Zertifizierung gilt nicht für alle Zeiten. Spätestens alle drei Jahre ist eine sogenannte Revalidierung durch den Umweltgutachter vorgeschrieben. Außerdem ist im Regelfall eine jährliche Aktualisierung der Umwelterklärung erforderlich, um zu garantieren, dass auch tatsächlich eine kontinuierliche Verbesserung des Umweltschutzes im Unternehmen erzielt wird.

Literatur

- E. Günther: Ökologieorientiertes Management. Um-(weltorientiert) Denken in der BWL Lucius & Lucius. 2008, ISBN 978-3-8252-8383-4

- O.Klink und E. Schmidt: Genese einer ökologieorientierten Unternehmensführung – Ein evolutionstheoretisches Modell. 1996, ISBN 3503039945

- H. Kirchgässner: Informationsinstrumente einer ökologieorientierten Unternehmensführung - Ökobilanz, EU-Öko-Audit, industrielle Kostenrechnung, Dt. Univ.-Verl.; Gabler, 1995,ISBN 3824461560

- G. Zacharais: Umweltorientierte Unternehmensführung – Umweltmanagement, Universität Rostock; Zentrum für Qualitätssicherung in Studium und Weiterbildung, Rostock 2005

- H. Meffert und M. Kirchgeorg: Marktorientiertes Umweltmanagement. Schäffer-Poeschel, 1993, ISBN 3-7910-0675-4

Weblinks

Wikimedia Foundation.