- Lastenausgleich (Finanzen)

-

Das deutsche Steuerkarussell

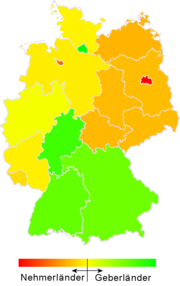

Das deutsche Steuerkarussell Pro-Kopf Transferleistung des Länderfinanzausgleichs (Stand 2004)

Pro-Kopf Transferleistung des Länderfinanzausgleichs (Stand 2004)Der Länderfinanzausgleich ist ein staatsorganisationsrechtlicher Mechanismus in der Bundesrepublik Deutschland zur Zuweisung finanzieller Mittel an Bund und Länder. Sie sollen so mit den zur Erfüllung ihrer jeweiligen Staatsaufgaben notwendigen Mitteln ausgestattet werden.

Der Begriff „Länderfinanzausgleich“ wird in zwei Ausprägungen verwendet:

- Der Länderfinanzausgleich im engeren Sinn bezeichnet den Ausgleichsmechanismus der Länder untereinander.

- Der Länderfinanzausgleich im weiteren Sinn bezeichnet darüber hinaus das gesamte finanzielle Ausgleichssystem zwischen Bund und Ländern.

Inhaltsverzeichnis

Abgrenzung und Einordnung

Der Länderfinanzausgleich ist das in Deutschland bekannteste Finanzausgleichssystem. Neben ihm sind deutsche staatliche Ebenen noch betroffen vom Kommunalen Finanzausgleich, mit dem in den Flächenländern die Finanzausstattung der Kommunen geregelt wird und vom Europäischen Finanzausgleich, dem Einnahmen- und Finanzierungssystem der EU, das die Aufgabenverteilung zwischen EU und Mitgliedstaaten regelt.

Ziele

Nach Art. 107 Abs.2 Satz 1 GG ist es Ziel des Länderfinanzausgleiches, dass „die unterschiedliche Finanzkraft der Länder angemessen ausgeglichen“ wird.

Ausgleichsmechanismen

Der Länderfinanzausgleich im weiteren Sinne ist ein mehrstufiges Verfahren. Die einzelnen Ausgleichsstufen sind in der gesetzlich vorgeschriebenen Reihenfolge anzuwenden. Insbesondere ist der Ausgleich unter den Ländern (horizontaler Finanzausgleich) strikt von Leistungen des Bundes an die Länder (vertikaler Finanzausgleich) zu trennen. Der Länderfinanzausgleich im engeren Sinne ist der bekannteste Bestandteil dieses Gesamtsystems:

- Horizontaler Finanzausgleich

- Umsatzsteuervorwegausgleich

- Länderfinanzausgleich im engeren Sinne

- Vertikaler Finanzausgleich

- Bundesergänzungszuweisungen

Der Finanzausgleich ist mit Wirksamkeit seit dem 1. Januar 2005 im Maßstäbegesetz [1] und im Finanzausgleichsgesetz (FAG) [2] gesetzlich neu geregelt. Dabei soll das Maßstäbegesetz als längerfristig geltende, die verfassungsrechtlichen Vorgaben konkretisierende Grundlage dienen, während das FAG die aktuell geltenden Berechnungsschritte des Ausgleichsmechanismusses vorgibt. Mit dieser ungewöhnlichen Konstruktion entsprach der Gesetzgeber Vorgaben des Bundesverfassungsgerichts in seinem Urteil vom 11. November 1999 [3].

Bevor der Länderfinanzausgleich einsetzt, sind zunächst die Steuern, die Bund und Ländern gemeinsam zustehen (Einkommen- Körperschaft- und Umsatzsteuer), zwischen den beiden Ebenen aufzuteilen. Ausgangspunkt der eigentlichen Ausgleichsmechanismen ist dann das örtliche Aufkommen der Länder. Nach Art. 107 Abs.1 GG sind damit die in den Finanzämtern der Länder vereinnahmten Steuern, korrigiert durch die Zerlegung, zu verstehen.

Umsatzsteuervorwegausgleich

Vom Umsatzsteueranteil der Länder werden maximal 25 % dazu verwendet, die Finanzkraft der schwachen Länder der durchschnittlichen Finanzkraft aller Länder anzunähern. Bei einem großen Abstand zur durchschnittlichen Finanzkraft wird zunächst 95 % des Unterschiedsbetrages ausgeglichen, mit zunehmender Annäherung an den Durchschnitt sinkt die Ausgleichsintensität degressiv auf 60 %.

Der Rest des Aufkommens wird entsprechend der Anzahl der Einwohner auf die Bundesländer verteilt.

Länderfinanzausgleich im engeren Sinne

Der Länderfinanzausgleich im engeren Sinne besteht in Ausgleichszahlungen reicherer Bundesländer (Geberländer) an ärmere Bundesländer (Nehmerländer). Die Ausgleichspflichtigkeit ergibt sich aus einem Vergleich der sog. Ausgleichsmesszahl mit der Finanzkraftmesszahl. Dabei bildet die Ausgleichsmesszahl grundsätzlich ab, was ein Land an Einnahmen erzielt hätte, entsprächen seine Einnahmen den durchschnittlichen Einnahmen der Länder je Einwohner. In die Berechnung werden aber verschiedene Gewichtungsfaktoren einbezogen (s.u.). Die Finanzkraftmesszahl hingegen stellt die tatsächlichen Einnahmen gemäß Kameralistik des Landes dar.

Im Einzelnen wird die Ausgleichsmesszahl berechnet, indem zuerst die Summe der Steuereinnahmen aller Bundesländer und der auf das Fördern von Erdöl und Erdgas erhobenen Förderabgaben durch die Einwohnerzahl aller Bundesländer dividiert werden. Dann werden für jedes Land diese durchschnittlichen Einnahmen je Einwohner mit der Einwohnerzahl des betreffenden Landes multipliziert. Hierbei ist allerdings zu beachten, dass den Stadtstaaten so genannte "veredelte Einwohner" zugebilligt werden, d.h. bei ihnen muss die Einwohnerzahl noch mit 1,35 multipliziert werden (Stadtstaatenprivileg). Dann müssen noch die Steuereinnahmen der Gemeinden aller Bundesländer durch die Einwohnerzahl aller Bundesländer dividiert werden und mit 0,64 und der Einwohnerzahl des Bundeslandes multipliziert werden, für das die Ausgleichsmesszahl berechnet werden soll. Hierbei ist bei der Einwohnerzahl allerdings wieder zu beachten, dass die Einwohnerzahl der Stadtstaaten mit 1,35 multipliziert werden muss, außerdem haben folgende Bundesländer veredelte Einwohner: Mecklenburg-Vorpommern: 1,05 ; Brandenburg: 1,03 ; Sachsen-Anhalt: 1,02 Addiert man die Ergebnisse aus den beiden Teilrechnungen, erhält man die Ausgleichsmesszahl.

Die Finanzkraftmesszahl ist die Summe der tatsächlichen Einnahmen des jeweiligen Landes aus Steuern und der für das Fördern von Erdöl und Erdgas erhobenen Förderabgabe sowie aktuell 64% der von den Gemeinden des jeweiligen Landes erhobenen Steuern.

Ein Land ist ausgleichsberechtigt, wenn die Ausgleichsmesszahl größer als die Finanzkraftmesszahl ist. In diesem Fall erhält das Nehmerland Zuweisungen der Geberländer, die technisch über den Bund als Zahlstelle abgewickelt werden. Zur Bemessung der Ausgleichszahlungen wird ein dreigeteilter, teilweise linear-progressiver Tarifverlauf angewendet. Erreicht ein Nehmerland mehr als 93 % der durchschnittlichen Finanzkraft sinkt die Ausgleichsintensität deutlich ab. Eine Mindestausstattung finanzschwacher Länder wird dadurch nicht garantiert.

Die ausgleichspflichtigen Länder müssen von ihrem Überschuss einen progressiv wachsenden Anteil abgeben. Auch dieser Teil wird mit dem dreigeteilten Tarifverlauf, der für die Nehmerländer gilt, berechnet. Die maximale Abschöpfung von 75 % wird bei den über 121 % des Durchschnitts liegenden Teilen des Steueraufkommens erreicht. Von den gesamten Überschüssen eines Landes werden maximal 72,5 % abgeschöpft.

Zur Verbesserung der Anreizwirkung, eigene Steuereinnahmen zu steigern, ist ein Prämienmodell vorgesehen. Danach werden deutlich überdurchschnittliche Steigerungen des Steueraufkommens aus dem Ausgleichsmechanismus herausgenommen, verbleiben also vollständig bei dem jeweiligen Land.

Weitere Klauseln stellen sicher, dass Beiträge und Leistungen identisch sind.

Bundesergänzungszuweisungen (BEZ)

Kleinere und finanzschwache Bundesländer erhalten zudem Bundesergänzungszuweisungen aus dem Bundeshaushalt.

Allgemeine Bundesergänzungszuweisungen werden gewährt, wenn die Finanzkraft eines Landes auch nach den bisherigen Ausgleichsmechanismen unter 99,5 % des Länderdurchschnitts bleibt. Der Fehlbetrag wird dann zu 77,5 % ausgeglichen.

An Bundesergänzungszuweisungen (BEZ) bezahlte der Bund 2006* folgende Beträge:

Baden-Württemberg: 0,-

Bayern: 0,-

Berlin: 2.881 Mio. €

Brandenburg: 1.982 Mio. €

Bremen: 196 Mio. €

Hamburg: 0,-

Hessen: 0,-

Mecklenburg-Vorpommern: 1.470 Mio. €

Niedersachsen: 119 Mio. €

Nordrhein-Westfalen: 0,-

Rheinland-Pfalz: 223 Mio. €

Saarland: 118 Mio. €

Sachsen: 3.486 Mio. €

Sachsen-Anhalt: 2.115 Mio. €

Schleswig-Holstein: 120 Mio. €

Thüringen: 1.962 Mio. €Sonderbedarfs-Bundesergänzungszuweisungen (SoBEZ) werden derzeit aus zwei Gründen gewährt: Teilungsbedingte Sonderlasten der neuen Länder und erhöhte Kosten politischer Führung bei kleinen Ländern. Die teilungsbedingten SoBEZ sind degressiv ausgestaltet. Sie sinken von zunächst 10,5 Mrd. € jährlich ab 2007 bis 2019 jährlich ab. Diese SoBEZ sind ein bedeutender Bestandteil des Solidarpaktes II. Bis Ende 2004 gewährte der Bund darüber hinaus Bremen und dem Saarland SoBEZ zur Behebung ihrer Haushaltsnotlage. Nach Auslaufen dieser Hilfe klagen beide Länder vor dem Bundesverfassungsgericht auf Fortsetzung. Auch der Berliner Senat hat eine inzwischen abgewiesene Klage [4] eingereicht. Obwohl Bremen nach dem Finanzausgleichsgesetz ausdrücklich verpflichtet war, die SoBEZ zur Schuldentilgung einzusetzen, hat das Land jetzt mehr Schulden als 1993.

*: vorläufiges Ergebnis

Finanzvolumen

Das Volumen des Länderfinanzausgleichs insgesamt hat sich im Lauf der Zeit mit dem gestiegenen Volumen der Staatshaushalte ebenfalls ausgedehnt. Sprunghaft nahm das Volumen 1995 zu, als erstmals die neuen Länder und Berlin in das System mit einbezogen wurden.

Im einzelnen entwickelte sich das Volumen des Länderfinanzausgleichs im engeren Sinne wie folgt. Negative Zahlen bezeichnen Zahlungen der Geberländer, positive Zahlen Zuweisungen an die Nehmerländer. Alle Zahlen in Mio. € (teilweise umgerechnet).

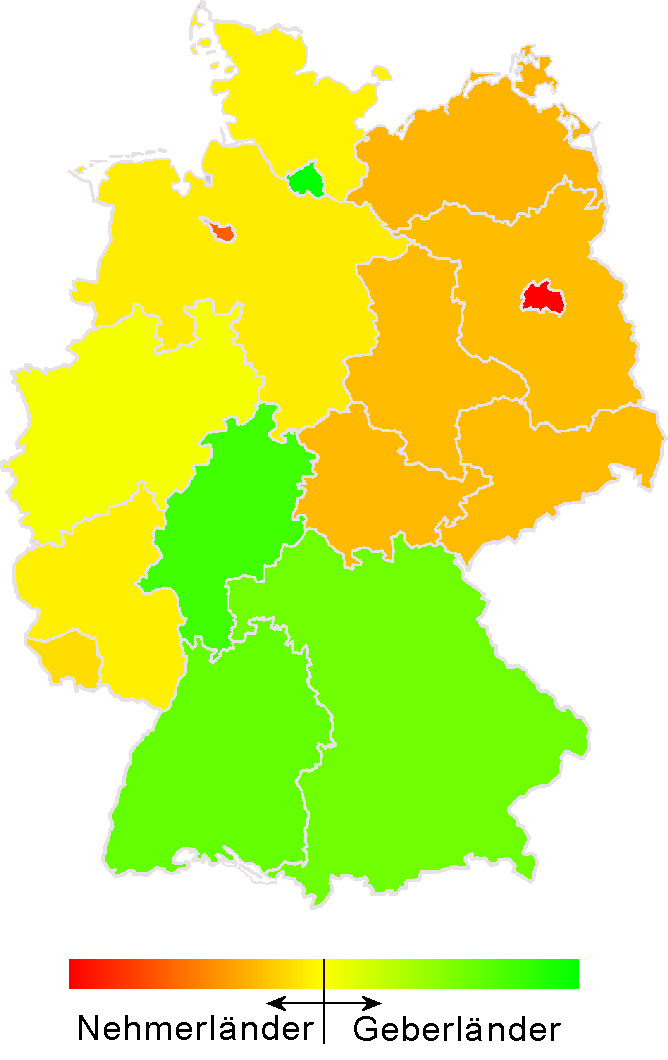

Zahlungen der Geber- und Nehmerländer im Länderfinanzausgleich Jahr BE BW BY BB HB HH HE MV NI NW RP SL SN ST SH TH Volumen Berlin Baden-

WürttembergBayern Branden-

burgBremen Hamburg Hessen Mecklenburg-

VorpommernNieder-

sachsenNordrhein-

WestfalenRheinland-

PfalzSaarland Sachsen Sachsen-

AnhaltSchleswig-

HolsteinThüringen 19501 ./. -33 18 ./. 0 -17 -14 ./. 41 -65 18 ./. ./. ./. 53 ./. ± 130 1951 ./. -16 7 ./. 0 -19 -10 ./. 13 -43 15 ./. ./. ./. 52 ./. ± 88 1952 ./. -23 8 ./. 0 -21 0 ./. 29 -69 17 ./. ./. ./. 59 ./. ± 113 1953 ./. -40 14 ./. 0 -11 0 ./. 31 -74 10 ./. ./. ./. 71 ./. ± 126 1954 ./. -41 20 ./. 0 -17 0 ./. 37 -77 9 ./. ./. ./. 69 ./. ± 135 1955 ./. -59 52 ./. -6 -67 -5 ./. 65 -139 47 ./. ./. ./. 113 ./. ± 277 1956 ./. -72 56 ./. -18 -82 0 ./. 92 -169 61 ./. ./. ./. 131 ./. ± 341 1957 ./. -89 71 ./. -8 -102 -24 ./. 107 -182 89 ./. ./. ./. 140 ./. ± 406 1958 ./. -61 113 ./. -6 -136 -37 ./. 136 -249 115 ./. ./. ./. 124 ./. ± 489 1959 ./. -76 119 ./. -1 -163 -29 ./. 132 -256 143 ./. ./. ./. 130 ./. ± 525 19602 ./. -55 95 ./. 0 -113 -35 ./. 133 -265 131 ./. ./. ./. 109 ./. ± 468 1961 ./. -98 112 ./. 0 -170 -79 ./. 228 -385 170 65 ./. ./. 156 ./. ± 732 1962 ./. -141 117 ./. 0 -193 -98 ./. 251 -370 178 74 ./. ./. 182 ./. ± 802 1963 ./. -154 99 ./. 0 -199 -117 ./. 204 -269 182 83 ./. ./. 172 ./. ± 740 1964 ./. -183 119 ./. 0 -184 -159 ./. 220 -252 166 90 ./. ./. 182 ./. ± 778 1965 ./. -188 97 ./. 6 -165 -185 ./. 260 -276 165 107 ./. ./. 179 ./. ± 814 1966 ./. -222 72 ./. 5 -181 -210 ./. 256 -208 180 113 ./. ./. 195 ./. ± 821 1967 ./. -239 62 ./. -2 -216 -215 ./. 347 -216 172 119 ./. ./. 190 ./. ± 889 1968 ./. -220 51 ./. -1 -246 -224 ./. 313 -190 185 131 ./. ./. 201 ./. ± 881 1969 ./. -317 119 ./. -7 -353 -319 ./. 454 -249 250 155 ./. ./. 266 ./. ± 1.245 1970 ./. –161 76 ./. 46 –150 –148 ./. 208 –162 117 73 ./. ./. 102 ./. ± 621 1971 ./. –194 102 ./. 26 –176 –100 ./. 230 –188 122 73 ./. ./. 106 ./. ± 659 1972 ./. –303 91 ./. 37 –158 –158 ./. 312 –176 149 80 ./. ./. 126 ./. ± 795 1973 ./. –302 85 ./. 36 –169 –186 ./. 347 –174 127 94 ./. ./. 141 ./. ± 831 1974 ./. –260 177 ./. 28 –260 –164 ./. 380 –293 153 100 ./. ./. 139 ./. ± 977 1975 ./. –338 188 ./. 23 –278 –105 ./. 367 –222 150 91 ./. ./. 122 ./. ± 943 1976 ./. –368 170 ./. 26 –277 –98 ./. 393 –258 174 100 ./. ./. 138 ./. ± 1.001 1977 ./. –541 204 ./. 74 –316 –132 ./. 475 –183 147 108 ./. ./. 165 ./. ± 1.172 1978 ./. –556 153 ./. 79 –299 –241 ./. 453 –62 182 110 ./. ./. 181 ./. ± 1.158 1979 ./. –581 168 ./. 120 –426 –265 ./. 512 0 149 117 ./. ./. 205 ./. ± 1.271 1980 ./. –769 206 ./. 91 –160 –152 ./. 385 –39 126 147 ./. ./. 165 ./. ± 1.120 1981 ./. –838 137 ./. 82 –218 –183 ./. 515 0 155 133 ./. ./. 216 ./. ± 1.239 1982 ./. –915 83 ./. 122 –220 –143 ./. 577 0 142 134 ./. ./. 219 ./. ± 1.278 1983 ./. –730 69 ./. 134 –197 –170 ./. 360 0 131 156 ./. ./. 249 ./. ± 1.097 1984 ./. –747 21 ./. 159 –151 –294 ./. 427 0 145 170 ./. ./. 268 ./. ± 1.191 1985 ./. –738 14 ./. 170 –208 –370 ./. 423 46 191 184 ./. ./. 288 ./. ± 1.317 1986 ./. –891 25 ./. 228 –101 –400 ./. 437 0 194 195 ./. ./. 314 ./. ± 1.393 1987 ./. –978 0 ./. 258 –30 –628 ./. 570 85 244 172 ./. ./. 306 ./. ± 1.636 1988 ./. –982 0 ./. 262 0 –736 ./. 807 15 159 170 ./. ./. 305 ./. ± 1.718 1989 ./. –722 –33 ./. 322 –6 –985 ./. 856 –51 155 168 ./. ./. 296 ./. ± 1.797 1990 ./. –1.264 –18 ./. 327 –4 –739 ./. 985 –32 250 187 ./. ./. 308 ./. ± 2.057 1991 ./. –1.282 –2 ./. 301 –34 –682 ./. 898 –4 301 195 ./. ./. 308 ./. ± 2.003 1992 ./. –770 28 ./. 262 0 –942 ./. 661 –2 338 219 ./. ./. 206 ./. ± 1.714 1993 ./. –518 –6 ./. 325 58 –1.094 ./. 510 16 398 215 ./. ./. 95 ./. ± 1.618 1994 ./. –210 –342 ./. 291 31 –935 ./. 490 80 336 222 ./. ./. 37 ./. ± 1.487 1995 2.159 –1.433 –1.295 442 287 –60 –1.101 394 231 –1.763 117 92 907 574 –72 521 ± 5.724 1996 2.217 –1.289 –1.463 529 325 –246 –1.657 438 283 –1.598 118 120 1.005 635 8 576 ± 6.253 1997 2.266 –1.232 –1.586 504 179 –140 –1.610 431 344 –1.564 151 104 981 601 –3 574 ± 6.134 1998 2.501 –1.778 –1.486 534 466 –314 –1.758 448 403 –1.583 219 117 1.020 617 0 595 ± 6.920 1999 2.725 –1.760 –1.635 587 340 –345 –2.433 464 532 –1.318 195 153 1122 672 89 612 ± 7.490 2000 2.812 –1.957 –1.884 644 442 –556 –2.734 500 568 –1.141 392 167 1.182 711 185 670 ± 8.273 2001 2.653 –2.115 –2.277 498 402 –268 –2.629 434 952 –278 229 146 1.031 591 60 573 ± 7.568 2002 2.677 –1.663 –2.047 541 407 –197 –1.910 439 487 –1.628 419 139 1.047 607 112 571 ± 7.445 2003 2.639 –2.169 –1.859 502 346 –656 –1.876 392 393 –50 259 107 936 520 16 500 ± 6.610 2004 2.703 –2.170 –2.315 534 331 –578 –1.529 403 446 –213 190 116 930 532 102 517 ± 6.804 2005 2.456 –2.235 –2.234 588 366 –383 –1.606 434 363 –490 294 113 1.020 587 146 581 ± 6.948 2006 2.709 –2.057 –2.093 611 417 –623 –2.418 475 240 –132 346 115 1.078 590 124 617 ± 7.322 2007 2.900 –2.316 –2.311 675 471 –368 –2.885 513 318 –38 343 125 1.165 627 136 644 ± 7.917 2008* 3.154 –2.521 –2.938 627 507 –375 –2.489 545 323 50 377 117 1.170 633 178 643 ± 8.322 Gesamt 36.571 –44.980 –24.406 7.816 9.077 –11.513 –40.445 6.310 21.810 –17.353 10.687 6.281 14.594 8.497 8.860 8.194 Inflationsbereinigt 40.338 –65.092 –20.985 8.624 11.768 -23.082 -53.636 6.972 40.620 –32.319 20.617 11.447 16.136 9.422 20.104 9.066 Berlin Baden-

WürttembergBayern Branden-

burgBremen Hamburg Hessen Mecklenburg-

VorpommernNieder-

sachsenNordrhein-

WestfalenRheinland-

PfalzSaarland Sachsen Sachsen-

AnhaltSchleswig-

HolsteinThüringen Jahr BE BW BY BB HB HH HE MV NI NW RP SL SN ST SH TH Volumen Quelle: Wissenschaftlicher Dienst des Bundestages, Bundesfinanzministerium [5]

*: vorläufiges Ergebnis; 1: Im Jahr 1950 erfolgten nur Vorauszahlungen; 2: Im Jahr 1960 wurde der Länderfinanzausgleich nur für neun Monate durchgeführt.BE BW BY BB HB HH HE MV NI NW RP SL SN ST SH TH Berlin Baden-

WürttembergBayern Branden-

burgBremen Hamburg Hessen Mecklenburg-

VorpommernNieder-

sachsenNordrhein-

WestfalenRheinland-

PfalzSaarland Sachsen Sachsen-

AnhaltSchleswig-

HolsteinThüringen Durchschnittsleistung pro Jahr über die letzten 10 Jahre(1999-2008) (in Mio. €, inflationsbereinigt) 2.952 -2.250 -2.315 625 433 -468 -2.426 495 504 -583 327 141 1.150 655 123 638 Anteile der Geber- bzw. Nehmerländer im Jahr 2008* Geber - 30,3% 35,3% - - 4,5% 29,9% - - - - - - - - - 100% Nehmer 37,9% - - 7,5% 6,1% - - 6,5% 3,9% 0,6% 4,5% 1,4% 14,1% 7,6% 2,1% 7,7% 99,9% Pro-Kopf-Transferleistung (in EUR) 2006 796,88 -191,50 -167,74 239,41 627,55 -356,41 -397,88 279,39 29,99 -7,29 85,37 110,16 252,93 240,23 43,69 265,40 2007 851,63 -215,49 -184,83 265,43 710,59 -208,77 -475,20 303,97 39,80 -2,09 84,62 120,18 275,12 258,23 48,00 280,10 2008* 921,07 -234,37 -234,68 247,73 765,57 -212,18 -410,03 325,66 40,50 2,78 93,23 112,89 278,18 263,72 62,91 282,39 Berechnungen basieren auf den nicht gerundeten Einwohner- und LFA-Leistungszahlen des Bundesministerium für Finanzen, sowie den Preisveränderungsraten des Statistischen Bundesamtes. Abweichungen in den Summen durch Runden.

*: vorläufiges ErgebnisKritik

Von Seiten der Geberländer gibt es von Zeit zu Zeit Bestrebungen, den Finanzausgleich einzuschränken. Dies führte zu mehreren Urteilen des Bundesverfassungsgerichtes, die immer wieder Anlass für eine Neugestaltung des Länderfinanzausgleichs waren. Auch von wissenschaftlicher Seite wird der Länderfinanzausgleich heftig kritisiert. Als Argument wird dabei häufig angeführt, der Ausgleich sei wettbewerbsfeindlich, vgl. Wettbewerbsföderalismus. So würde er ökonomische Anreize nehmen, sich um eine Steigerung der eigenen Steuereinnahmen zu kümmern.

Der jetzige Länderfinanzausgleich stellt den Versuch dar, die Interessen der finanzschwachen Länder zu wahren und gleichzeitig eine Anreizwirkung in das System einzubauen. Da zudem die zahlreichen Vorgaben des Bundesverfassungsgerichtes zu beachten waren, entstand das dargestellte äußerst komplexe System.

Ursächlich für im aktuellen System enthaltenen Sonderregelungen ist die von allen Beteiligten gesehene Notwendigkeit zur konsensualen Einigung. Diese war unter dem erheblichen Zeitdruck, den das Urteil des BVerfG erzeugte, nur unter der Zusage an die Länder zu erwirken, dass kein Land durch die Reform wesentlich schlechter gestellt werden würde. Hieraus leitet sich beispielsweise die Ausweitung der Bundesergänzungszuweisungen für erhöhte Kosten politischer Führung ab, von denen jetzt 10 der 16 Länder profitieren.

Quellen

- ↑ Maßstäbegesetz

- ↑ Finanzausgleichsgesetz ab 2004

- ↑ Urteil des BVerfG vom 11.11.1999 (LFA III)

- ↑ Urteil des BVerfG vom 18.10.2006 (Berlin-Klage)

- ↑ Bundesfinanzministerium zu Ausgleichsbeiträgen und -zuweisungen

- Statistisches Bundesamt zu Länderfinanzausgleich und Bundesergänzungszuweisungen

- Finanzausgleichsgesetz bis 2004 (PDF)

Siehe auch

Wikimedia Foundation.