- Mitarbeiterkapitalbeteiligung

-

Unter Mitarbeiter-Kapitalbeteiligung versteht man die vertragliche, in der Regel dauerhafte Beteiligung der Mitarbeiter am Kapital des arbeitgebenden Unternehmens. Im Gegensatz zu einer Erfolgsbeteiligung trägt der Arbeitnehmer damit – sofern das Kapital keiner Insolvenzsicherung unterliegt - auch das Risiko des Kapitalverlustes.

Inhaltsverzeichnis

Mitarbeiterkapitalbeteiligungen in Deutschland

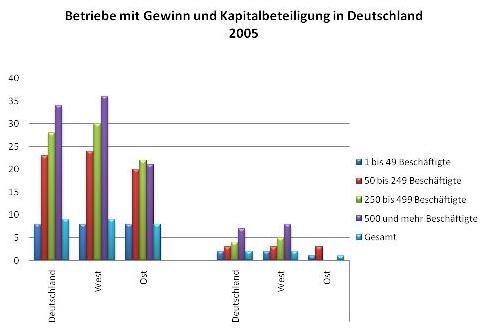

Diagramm über Betriebe mit Gewinn- und Kapitalbeteiligung in Deutschland (2005)

Diagramm über Betriebe mit Gewinn- und Kapitalbeteiligung in Deutschland (2005)Mitarbeiter-Kapitalbeteiligungen spielen in Deutschland vor allem in größeren Unternehmen mit über 500 Mitarbeitern eine Rolle. Aber auch viele mittelständische Unternehmen praktizieren dieses personalwirtschaftliche Instrument. Insgesamt nutzen diese Systeme in Deutschland insgesamt circa 2 % der Unternehmen. 9 % der Unternehmen haben dagegen Modelle der Erfolgsbeteiligung installiert. Außerdem ist ein Unterschied zwischen neuen und alten Bundesländern erkennbar, ostdeutsche Unternehmen nutzen Beteiligungsmodelle in viel geringerem Umfang, als Unternehmen aus dem Westen.

Hintergrund

„Personal ist die wichtigste Ressource.“ Zukünftig entscheidet die Führung und Motivation von Mitarbeitern mehr als bisher über den betrieblichen Erfolg. Die Beteiligung der Mitarbeiter am Unternehmen kann der Personalführung neue Wege eröffnen. Nach dem so genannten ressourcenorientierten Ansatz, geht man davon aus, dass in erster Linie die unternehmensspezifischen Ressourcen nachhaltige Wettbewerbsvorteile erzielen. Diese Ressourcen stehen in unmittelbaren Zusammenhang mit dem Personal des Unternehmens, seinen Qualifikationen und Motivationen, sowie den Managementinstrumenten, mit denen darauf Einfluss genommen wird.

Motive

Die Motivdimensionen der Mitarbeiter-Kapitalbeteiligung sind breit gefächert. Die detaillierteste und in der Literatur häufig verwendete Zielgruppierung stammt von Guski und Schneider:

Für eine Analyse aus der Sicht des Personalmanagements dominieren leistungswirtschaftliche Ziele bei der Ausgestaltung der Mitarbeiter-Kapitalbeteiligung. Dabei geht es zum einen um die Leistungsmotivation, die sich in quantitativer und qualitativer Arbeitsleistung und den dabei verursachten Kosten äußert und zum anderen um die Teilnahmemotivation, die im Fehlzeitenverhalten und der Fluktuationsneigung zum Ausdruck kommt.

Beteiligungsformen

Die Wahl der jeweiligen Beteiligungsform ist davon abhängig, in welcher Rechtsform das arbeitgebende Unternehmen firmiert und welche Ziele / Motive mit der Beteiligung erreicht werden sollen. Für die Kapitalbeteiligung der Arbeitnehmer am Unternehmen stehen grundsätzlich folgende Möglichkeiten zur Verfügung:

Gestaltungsformen

Eigen- oder Fremdkapital

Durch die Beteiligung am Eigenkapital des Unternehmens ist der Mitarbeiter, wie jeder andere Gesellschafter auch, sowohl am Gewinn, als auch Verlust des Unternehmens beteiligt. Die Beteiligung am Eigenkapital einer Personengesellschaft ist aus gesellschafts- und steuerrechtlicher Regelungen häufig nicht sinnvoll. Die Beteiligung an einer OHG wird durch die unbeschränkte Haftung der Gesellschaftsverbindlichkeiten verhindert. Eine Beteiligung als Kommanditist an einer KG kommt wegen seiner steuerlichen Behandlung nicht in Betracht. Bei einer Beteiligung am Eigenkapital von Kapitalgesellschaften erscheint die Beteiligung an einer GmbH, wegen ihrer weitreichenden und unabdingbaren Informations- und Auskunftsrechten, sowie der aufwendigen Formvorschriften nur bedingt geeignet. Hingegen erscheint die Aktiengesellschaft aufgrund ihrer problemlosen Veräußerbarkeit und ihrer beschränkten Haftung als sehr gut geeignet. Bei einer Fremdkapitalbeteiligung erlangt der Arbeitnehmer eine weniger weitgehende Bindung an das Unternehmen, als bei der Eigenkapitalbeteiligung. Diese Beteiligung wird durch ein schuldrechtliches Verhältnis begründet. Der Mitarbeiter stellt dem Unternehmen für eine meist festgelegten Zins einen bestimmten Geldbetrag zur Verfügung. Es ergeben sich nicht zwingend gesellschaftliche Konsequenzen, wie Mitsprache- und Mitentscheidungsrechte.

Eigenkapitalähnliche Beteiligungen

In den Fällen, in denen aus haftungs- und steuerlichen Gründen eine Beteiligung am Eigenkapital als Vollgesellschafter nicht möglich ist, bietet sich die Beteiligung durch die gesellschaftsrechtlichen Zwischenformen der stillen Gesellschaft bzw. des Genussrechtes (Mezzanine Kapitalbeteiligung) an. Obwohl die Beteiligung steuerrechtlich stets Fremdkapital, kann sie betriebswirtschaftlich als Eigenkapital konstruiert werden.

Direkte oder Indirekte Beteiligung

Bei der direkten Beteiligung wird jeder einzelne Mitarbeiter für sich am Unternehmen beteiligt, somit entsteht ein unmittelbares Beteiligungsverhältnis. Im Gegensatz dazu ist bei einer indirekten Beteiligung diese unmittelbare Vertragsbeziehung mit dem arbeitgebenden Unternehmen durch die Zwischenschaltung einer Beteiligungsgesellschaft aufgehoben. Diese Institution bündelt die Beteiligungen, das heißt sie bildet einen „Pool“, der das gesammelte Kapital in einem Vertrag an das Unternehmen weiterleitet. Diese Beteiligungsform ist zwar aufwendiger, bietet jedoch mehr Flexibilität. Im Regelfall wird die indirekte Beteiligung bei Unternehmensgruppen als sinnvoll erwogen. Sie kann jedoch bei Gesellschaften zum Tragen kommen, die nicht durch mehrere Einzelunternehmen gekennzeichnet sind.

Große oder mittelständische Unternehmen

Zwischen kleinen und mittleren Unternehmen und Großunternehmen bestehen in Bezug auf Mitarbeiterbeteiligungen gravierende Unterschiede. Diese sind in den unterschiedlichen Rechtsformen, in der Größe der Unternehmen, sowie den unterschiedlichen Möglichkeiten in Bezug auf den Kapitalmarkt begründet. So ist z.B. die Motivationswirkung die durch Kapitalbeteiligungen bei kleineren Unternehmen entsteht, besser nutzbar als bei Großunternehmen. Je überschaubarer das Unternehmen ist, desto leichter entsteht eine enge Verbundenheit und ein Wir-Gefühl der Belegschaft. Auf Grund der Rechtsform, in kleinen und mittleren Unternehmen ist dies meist die GmbH, lässt sich ein Beteiligungssystem jedoch komplizierter implementieren als bei Aktiengesellschaften. Außerdem besteht des Öfteren eine Ablehnung gegenüber Mitarbeiterbeteiligungen, die sich aus der Struktur des Unternehmens ableiten lässt. Vor allem kleine Unternehmen sind meist stark auf den Hauptgesellschafter mit enormem Einfluss zugeschnitten. Eine Mitarbeiterbeteiligung zum Beispiel als Gesellschafter wird von ihnen deshalb als Einschnitt ihrer Handlungsfreiheit gewertet. Und mit der Begründung, dass dem Nutzen ein zu hoher administrativer Aufwand gegenüberstünde abgelehnt. Ob diese Bedenken berechtigt sind, muss im Einzelfall geprüft werden.

Mittelaufbringung

Als Finanzierungsmöglichkeiten sind grundsätzlich denkbar:

- Eigenleistungen des Arbeitnehmers

- Zuwendungen des Arbeitgebers (in der Regel auf Grundlage des § 19a EStG)

- Leistungen des Staates (z.B. Vermögenswirksame Leistung)

Mögliche Quellen beim Mitarbeiter sind beispielsweise Gehalts- und Lohnbestandteile, Einlagen aus dem Privatvermögen, vermögenswirksame Leistungen und wieder angelegte Zinsen, sowie Ausschüttungen aus bestehenden Beteiligungsverhältnissen. In der Praxis stammen die Mittel vielfach aus Unternehmenszuwendungen, die erfolgsabhängig oder –unabhängig geleistet werden können. Dazu zählen beispielsweise: freiwillige Sonderzuwendungen, Leistungsbeteiligungen, sowie Ertrags- und Gewinnbeteiligungen (siehe Erfolgsbeteiligung).

Bei einer Verknüpfung von Erfolgs- und Kapitalbeteiligung werden die Anteile der Mitarbeiter aus der Erfolgsbeteiligung ganz oder teilweise im Unternehmen einbehalten und in eine Beteiligungsform der Kapitalbeteiligung umgewandelt. In der Literatur wird diese Kombination als laboristischen Kapitalbeteiligung bzw. investiven Erfolgsbeteiligung bezeichnet.

Literatur

- Schneider / Fritz / Zander: Erfolgs- und Kapitalbeteiligung der Mitarbeiter, Düsseldorf 2007

- Beyer, Heinrich: Mitarbeiter am Unternehmen beteiligen: Leitfaden für die Praxis, 1997,Bertelsmann Stiftung, Gütersloh

- Blettner, Klaus/Heitz, Franz/Wegenaer, Dorothea: Mitarbeiter-Kapitalbeteiligung in Klein- und Mittelbetrieben : Forschungsbericht in Zusammenarbeit mit der Handwerkskammer Trier und der Universität Trier, 1995, Gifhorn

- Bontrup, Heinz-J./Springbob, Kai: Gewinn und Kapitalbeteiligung, 2002, Gabler Verlag, Wiesbaden

- Eckhard Voß/Peter Wilke/Klaus Maack: Mitarbeiter am Unternehmen beteiligen : Modelle, Wirkungen, Praxisbeispiele, 2003, Wiesbaden

- Fiedler-Winter, Rosemarie: Innovative Mitarbeiterbeteiligung : der Königsweg für die Wirtschaft ; Beispiele aus der Praxis, 1998, Verlag moderene Industrie, Landsberg/Lech

- Juntermanns, Hans Joachim: Mitarbeiter-Beteiligung von A-Z : Begriffe, Beispiele, Stichworte, 1991, Neuwied

- Martin, Albert: Personal als Ressource, Gestaltung, 2003, Rainer Hampp Verlag, München/Mehring

- Mez, Bernd: Effizienz der Mitarbeiter-Kapitalbeteiligung : eine empirische Untersuchung aus verhaltenstheoretischer Sicht, 1991, Wiesbaden

Wikimedia Foundation.