- Neoinstitutionalismus

-

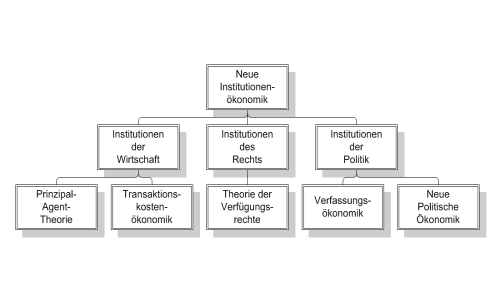

Bausteine der Neuen Institutionenökonomik: Prinzipal-Agent-Theorie, Transaktionskostenökonomik, Theorie der Verfügungsrechte, Verfassungsökonomik und neue politische Ökonomik

Bausteine der Neuen Institutionenökonomik: Prinzipal-Agent-Theorie, Transaktionskostenökonomik, Theorie der Verfügungsrechte, Verfassungsökonomik und neue politische ÖkonomikDie Neue Institutionenökonomik (NIÖ) ist eine neuere Theorie der Volkswirtschaftslehre, die die Wirkung von Institutionen auf die Wirtschaftseinheiten (privater Haushalt, Unternehmen) untersucht. Zu unterscheiden ist die Neue Institutionenökonomik von der („alten“) Institutionenökonomik.

Inhaltsverzeichnis

Annahmen

Es werden Spielräume bei Preisen, Marktmacht, anhaltende Ungleichgewichte des Marktes, unvollständige Verträge, asymmetrische Informationen, veränderbares Wissen, beschränkte Rationalität, Opportunismus und Transaktionskosten explizit berücksichtigt.

Die neue Institutionenökonomik unterscheidet sich somit in wesentlichen Punkten von der neoklassischen Theorie, deren einfaches Modell des Homo oeconomicus sie um realitätsnähere Annahmen ergänzt.

Gegenstand

Institutionen im Sinne der Institutionenökonomik sind Systeme von formalen oder informellen Regeln (Normen) einschließlich der Mechanismen ihrer Durchsetzung (Garantieinstrumente) mit dem Zweck, das individuelle Verhalten in eine bestimmte Richtung zu lenken. Definiert man Wirtschaftswissenschaft als die Lehre von der Generierung gemeinsamer Vorteile durch Kooperation (was insbesondere die Entscheidungstheorie quasi ausklammert), so ergibt sich als Gegenstand der Institutionenökonomik die Wirkung von Institutionen auf die Ökonomie (im Sinne von Analyse und Design von Institutionen). (Unter Ökonomie wird die "Wirtschaft", unter Ökonomik die Lehre/Wissenschaft über die Ökonomie verstanden.)

Beispiel

Rudi Ratlos möchte ein Auto besitzen und ist bereit, dafür einen angemessenen Preis zu zahlen. Elli Pirelli möchte ihr Auto loswerden, wenn sie dafür einen angemessenen Preis bekommt. Somit könnte Rudi Ellis Auto kaufen (Preis ist offensichtlich kein Problem). Dann hätten beide ihre Situation durch diese Kooperation verbessert (im Gegensatz zu vorher). Allerdings weiß Rudi nicht, ob der Wagen vielleicht schon nach wenigen Kilometern den Geist aufgibt (egal, ob Elli um diese Schwächen weiß oder nicht). Da er keine Ahnung von Autos hat, kann er dies nicht einschätzen und das Geschäft kommt nicht zustande. Somit können beide ihre Situation nicht verbessern.

Erlässt der Staat, welchem beide angehören, nun ein Gesetz, welches Rudi ein entsprechendes Rückgaberecht einräumt, so etabliert er damit eine Institution. Diese gibt Rudi nun ein sicheres Gefühl, so dass er das Geschäft eingeht, was letzten Endes zum Vorteil beider Parteien führt.

Somit hat eine Institution (in diesem Fall ein staatliches Gesetz) zur Realisierung eines gemeinschaftlichen Vorteils geführt.

Es kann allgemein gesprochen betrachtet werden: Wie wirken sich vorhandene Institutionen aus? Wie sollten neue Institutionen aussehen? Hieraus ergibt sich die Fragestellung: Wie (d. h. mit Hilfe welcher Institutionen) können welche ökonomischen Aktivitäten (von der Arbeitsgruppe bis hin zur kompletten Volkswirtschaft) am besten koordiniert werden (siehe 2.)?

- Basis der Institutionenökonomik ist die Interaktionstheorie, worauf die eigentliche Institutionentheorie aufsetzt.

- Anwendungsrichtungen sind im wesentlichen Theorie von Staat und Gesellschaft sowie die Analyse betrieblich/organisatorischer Fragestellungen.

- Bekannte Teilgebiete sind: Prinzipal-Agent-Theorie, Theorie der Verfügungsrechte (property rights theory), Transaktionskostentheorie

Koordination ökonomischer Aktivitäten

Die Koordination zwischen Anbietern und Nachfragern ist abhängig von der Organisationsform. Unter „Organisation“ sollen hier eine Institution sowie die beteiligten Personen verstanden werden. Es können folgende Koordinationsformen unterschieden werden:[1]

Markt

Vorteile

- Verträge werden spontan geschlossen

- die Individuen sind unabhängig in ihrer Entscheidung

- die Koordination erfolgt über Preise

- hohe Flexibilität

- geringe administrative Kosten

- hohes Innovationspotenzial

- die Person des Akteurs spielt keine Rolle

- höchstmögliche Leistungsanreize

Nachteile

- Gefahr des Opportunismus (keine Voice-Option)

- nur klar spezifizierte Leistungen können ausgetauscht werden

- der Wissenstransfer ist eingeschränkt (Implizites Wissen)

Hierarchie/Unternehmen

Vorteile

- feste Verträge (z. B. Arbeitsvertrag)

- Koordination erfolgt über Weisungen (von Vorgesetzten zum Mitarbeiter)

- der Koordinationsaufwand ist geringer als beim „Markt“

- Aktivitäten können besser geplant werden

- vertrauliche Informationen und Wissen können offener ausgetauscht werden

- Kultur

- Offenheit des (Leistungs-)Spektrums

- Voice-Option

Nachteile

- Bürokratiekosten

- keine Wettbewerbsanreize

- (beschränkte) Exit-Option

- Beharrungsvermögen der Strukturen

Kooperation

- die Planbarkeit ist besser als beim Markt

- die Flexibilität ist höher als bei der Hierarchie

- Beispiele sind Absprachen (Kartelle), strategische Allianzen, virtuelle Unternehmen

Unternehmen existieren laut Ronald Coase deshalb, weil der Gebrauch des marktlichen Preismechanismus mit Kosten, genauer mit Transaktionskosten verbunden ist. Diese lassen sich durch eine Koordination innerhalb eines Unternehmens vermeiden. Zu diesen Kosten zählen beispielsweise die Kosten für die Aushandlung von detaillierten Verträgen oder Kosten der Unsicherheit hinsichtlich der Zuverlässigkeit eines Lieferanten (z. B. Insolvenzrisiko beim Lieferanten).

Märkte existieren, weil die Integration von Aktivitäten in ein Unternehmen ihrerseits auch Kosten verursacht. Diese Kosten setzen einer zunehmenden Integration Grenzen (siehe auch X-Effizienz).

Kooperation ist eine Mischform von Markt und Hierarchie in dem Sinne, dass die Parteien sich beidseitig freiwillig vertraglichen Regeln unterstellen. Diese begrenzen zwar die Handlungsmöglichkeiten beider Seiten, führen aber dennoch zu einem größeren gegenseitigen Vorteil als nach den Regeln des Marktes alleine. Probleme bei der Koordination gemäß diesen übergeordneten vertraglichen Regeln können dann eskaliert werden – z. B. vor Gericht.

Mit der Frage der Koordination unternehmensübergreifender Lieferketten, die als übergeordnete (virtuelle) Organisationseinheit anzusehen sind, beschäftigt sich aus logistischer Sicht das Supply Chain Management (SCM). Theoretische Ansätze des SCM gründen wiederum teilweise auf der Institutionenökonomik.

Geschichte

Bereits einige Klassiker befassten sich mit dem, was wir heute unter Institutionen verstehen. So geht bereits Adam Smith auf Handlungsrestriktionen in Form informeller Institutionen ein und David Hume thematisiert Eigentumsrechte. John Stuart Mill erkannte die Bedeutung von Gewohnheiten für die Bildung von Marktpreisen. Doch sowohl die Neoklassische Theorie als auch der Keynesianismus vernachlässigten letztlich Institutionen. Die Neue Institutionenökonomik lässt sich auf den 1937 erschienen Aufsatz The Nature of the Firm von Ronald Coase zurückführen. Der Begriff "Neue Institutionenökonomik" wurde aber erst 1975 von Oliver Williamson geprägt. Die Neue Institutionenökonomik hat spätestens seit der Mitte des 20. Jahrhunderts große Anerkennung in der Volkswirtschaftslehre gefunden. Einen großen Anteil hatte daran auch der Nobelpreisträger Douglass North. In Deutschland hat sich vor allem der Wirtschaftsethiker Karl Homann durch die ethische Fundierung des Institutionenkonzepts hervorgetan.

Siehe auch

- Neoliberaler Institutionalismus

- Endowment-Effekt

- Exit und Voice

- Institutionenanalyse

Einzelnachweise

- ↑ Williamson, O. E. (1991) - Comparative Economic Organization. The Analysis of Discrete Structural Alternatives, in Administrative Science Quarterly, Vol 36(2), June 1991, S. 269-296

Literatur

- Mathias Erlei, Martin Leschke, Dirk Sauerland: Neue Institutionenökonomik, 2. Auflage, Schäffer-Poeschel, Stuttgart 2007, ISBN 978-3791022963

- Elisabeth Göbel: Neue Institutionenökonomik. Konzeption und betriebswirtschaftliche Anwendungen, Lucius & Lucius, Stuttgart 2002, ISBN 3-8252-2235-7

- Karl Homann, Andreas Suchanek (2005): Ökonomik - Eine Einführung, 2. Aufl., Mohr Siebeck Verlag, Tübingen 2005, ISBN 3-16-146516-4.

- Douglass C. North: Institutions, institutional change and economic performance, CUP, Cambridge 2002, ISBN 0-521-39416-3

- Rudolf Richter, Eirik Furubotn: Neue Institutionenökonomik. Eine Einführung und kritische Würdigung, Mohr Siebeck, Tübingen 2003, ISBN 3-16-148060-0

- Stefan Voigt: Institutionenökonomik, Fink, München 2002, ISBN 3-8252-2339-6

- Clemens Wischermann, Anne Nieberding: Die institutionelle Revolution, (Grundzüge der modernen Wirtschaftsgeschichte; Bd. 5), Steiner, Stuttgart 2004, ISBN 3-515-08477-0

Wikimedia Foundation.