- Autoregressive bedingte Heteroskedastizität

-

Das von Robert F. Engle in den 80er Jahren entwickelte ARCH-Modell (autoregressive conditional heteroskedasticity) beschrieb ursprünglich die Entwicklung der Volatilität. Es geht von der Annahme aus, dass die Varianz der zufälligen Modellfehler abhängig ist vom realisierten Zufallsfehler der Vorperiode, so dass große und kleine Fehler dazu tendieren, in Gruppen aufzutreten. Für die Entwicklung von ARCH-Modellen wurde Robert F. Engle im Jahr 2003 der Nobelpreis für Wirtschaftswissenschaften verliehen.

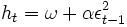

Ein ARCH-Modell ist folgendermaßen gegeben: Die Zeitreihe yt hat die bedingte Varianz ht, mit t = 1,..,T. Die bedingte Varianz kann beschrieben werden durch:

, wobei εt − 1 der Zufallsfehler ist.

, wobei εt − 1 der Zufallsfehler ist.Die Idee des ARCH-Modells wurde in verschiedener Weise weiterentwickelt und gehört heute ganz selbstverständlich zu den fortgeschrittenen Methoden der Ökonometrie.

Eine Verallgemeinerung sind so genannte GARCH-Modelle (generalized autoregressive conditional heteroscedasticity). Hierbei hängt die Varianz nicht nur von der Historie der Zeitreihe ab, sondern auch von ihrer eigenen Historie. D.h.

. Das GARCH-Modell wurde von Tim Bollerslev 1986 entwickelt.

. Das GARCH-Modell wurde von Tim Bollerslev 1986 entwickelt.Literatur

- R. F. Engle: Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of UK. Inflation. In: Econometrica, Vol.: 50, pp. 987 - 1008, 1982

- T. Bollerslev: Generalized Autoregressive Conditional Heteroskedasticity. In: Journal of Econometrics, Vol.: 31 No.: 3, pp. 307 - 327, 1986

Wikimedia Foundation.