- Sozialabgaben

-

Unter Lohnnebenkosten (auch: Personalnebenkosten, Personalzusatzkosten, Lohnzusatzkosten) werden die Kosten verstanden, die beim Arbeitgeber zusätzlich zum ausgezahlten Lohn anfallen (im Folgenden: Lohnnebenkosten in der engen Abgrenzung). Dies sind insbesondere die Arbeitgeberbeiträge zur Sozialversicherung.[1]

In einer weiteren Definition, die z. B. die Bundesregierung verwendet, werden unter Lohnnebenkosten zusätzlich die Arbeitnehmerbeiträge zur Sozialversicherung gefasst (im Folgenden: Lohnnebenkosten in der weiteren Abgrenzung).[2] In dieser Abgrenzung ist der Begriff nicht mehr identisch mit den Lohnzusatzkosten.

Inhaltsverzeichnis

Zum Begriff

Der Begriff der „Lohnnebenkosten“ ist nicht in den Wirtschaftswissenschaften entstanden, sondern in der politischen Debatte. Entsprechend werden häufig unterschiedliche Konzepte damit verbunden.

Unstrittig ist, dass zu den Lohnnebenkosten die Arbeitgeber-Beiträge zur Sozialversicherung fallen. Ebenfalls unstrittig ist, dass der Begriff Leistungen umfasst, die der Arbeitgeber zusätzlich zu den Lohnkosten und den Sozialversicherungsbeiträgen für den Arbeitnehmer aufwenden muss (nicht darunter zu fassen sind z. B. Kosten der Personalverwaltung als Gemeinkosten). Dies ist insofern von Bedeutung, als diese Kosten für das Unternehmen kalkulatorisch erfasst werden müssen, um dem Unternehmer eine objektive Übersicht über die Einnahmen-/Kostensituation für unternehmerische Entscheidungen, wie z. B. die Preisfindung, zu geben.

In einigen Abgrenzungen, unter anderem durch die Bundesregierung, werden zu den Lohnnebenkosten zusätzlich die Arbeitnehmer-Beiträge zur Sozialversicherung gezählt. Für den Arbeitgeber sind diese allerdings schon Bestandteil des ausgezahlten Lohnes und insoweit keine „Nebenkosten“, sondern „Hauptkosten“.

Zu den Lohnnebenkosten auf Arbeitgeberseite werden häufig auch Leistungen wie die Lohnfortzahlung im Krankheitsfall, der Tarifurlaub und andere zusätzliche tariflich oder einzelvertraglich vereinbarte Zusatzleistungen (z. B. Tantiemen, Weihnachtsgeld, Urlaubsgeld, Mehrarbeits- und Sonderzuschlagszahlungen, Firmenfahrzeug, verbilligtes Kantinenessen oder Betriebsausflug) gezählt. Diese Definition ist problematisch, da alle diese Zuschläge zwischen den Tarifpartnern entwickelt wurden, um Kompromisse in der Lohnanpassung zu ermöglichen. Sie sind also Bestandteil des Lohns.

Dagegen fallen mittelbare Kosten, wie anteilmäßiger Stromverbrauch, baurechtliche Veränderungen oder arbeitsplatzbezogene Abschreibungen in der Regel nicht unter die Lohnnebenkosten.

Einordnung der Lohnnebenkosten

Je nach Perspektive werden die Arbeitgeber-Beiträge zur sozialen Sicherung der Arbeitnehmer entweder als zusätzliches Bruttoeinkommen gesehen oder als zweckgebundener Abzug vom eigentlich angemessenen Einkommen. Geschichtlich trifft die zweite Sichtweise zu. Die soziale Sicherung wurde eingeführt, um unvermeidlich gewordene Lohnerhöhungen teilweise obligatorisch zur Sicherung gegen individuelle Lebensrisiken zu verwenden.

Den Lohnnebenkosten steht natürlich auch ein Nutzen gegenüber. Denn die Notwendigkeit zur Versicherung sozialer Risiken bleibt nach Wegfall der Arbeitgeberanteile (oder der gesamten Sozialversicherungsbeiträge) bestehen, d. h. ein Arbeitnehmer müsste auch nach Wegfall der Lohnnebenkosten Kosten für die allgemeinen Lebensrisiken aufwenden.

Eine Senkung der Lohnnebenkosten führt zwar zu einer höheren Arbeitsnachfrage und in der weiteren Definition (Einschluss der Arbeitnehmer-Beiträge zur Sozialversicherung) auch zu einer Erhöhung der frei verfügbaren Nettolöhne der Arbeitnehmer, dies führt aber nicht notwendig zu einer Belebung der Konjunktur und einer Zunahme der Beschäftigung, weil die Beiträge der Arbeitnehmer und Arbeitgeber auch nachfragewirksam sind (z. B. als Ausgaben im Gesundheitsbereich, in der Pflege, als Konsumausgaben der Rentner usw.). Wenn die Senkung der Lohnnebenkosten mit einer Senkung der Sozialleistungen (Rente, Krankenversicherungsleistungen und so weiter) verbunden ist, dann kann sogar die gesamtwirtschaftliche Nachfrage sinken.

Personalzusatzkosten

Das (unternehmernahe) Institut iw-Köln spricht nicht von Lohnnebenkosten, sondern von Personalzusatzkosten. Bei den Definitionen greift es auf Statistiken von Eurostat zurück. Demnach setzen sich die Arbeitskosten je geleisteter Arbeitsstunde aus dem direkten Stundenlohn („direktes Arbeitsentgelt“) und den Personalzusatzkosten zusammen. Der Direktlohn, also das sog. direkte Arbeitsentgelt, besteht aus dem Entgelt für geleistete Arbeit einschließlich der Überstundenzuschläge, Schichtzulagen und regelmäßig gezahlter Prämien.

Die Personalzusatzkosten setzen sich aus den übrigen direkten Kosten, die im Jahresverdienst enthalten sind, und den indirekten Kosten zusammen. Zu den direkten Personalzusatzkosten zählen u. a. die Entlohnung für arbeitsfreie Tage (Urlaub und Feiertage), Sonderzahlungen (z. B. Weihnachtsgeld), sonstige Geldzuschüsse und Naturralleistungen.

Als indirekte Personalzusatzkosten werden die Arbeitgeberbeiträge zur Sozialversicherung, die Lohnfortzahlung im Krankheitsfall, sonstige Aufwendungen sozialer Art und die Kosten der Berufsausbildung geltend gemacht.

Situation in Deutschland

Sozialversicherungsbeiträge

In Deutschland zählen die Beiträge zu folgenden Pflichtversicherungen zu den Lohnnebenkosten (in der engeren Definition nur die auf den Arbeitgeber entfallenden Anteile):

- Rentenversicherung; Beitrag Januar 2009: 19,9 Prozent paritätisch

- Krankenversicherung; Beitrag Januar 2009: 14,6 Prozent paritätisch, 0,9 Prozent zusätzlich durch den Arbeitnehmer

- Arbeitslosenversicherung; Beitrag Januar 2009: 2,8 Prozent paritätisch

- Pflegeversicherung; Beitrag Januar 2009: 1,95 Prozent; zusätzlich 0,25 Prozent durch kinderlose Arbeitnehmer über 23 Jahre

- Gesetzliche Unfallversicherung (Deutschland): Beitrag abhängig vom Unfallrisiko; wird ausschließlich vom Arbeitgeber getragen.

Die Beiträge fallen bis zu den jeweiligen Beitragsbemessungsgrenzen an.

Ausschließlich vom Arbeitgeber werden getragen

- Umlagen nach dem Aufwendungsausgleichsgesetz

- Urlaubsentgelt nach BUrlG als Entgeltfortzahlung während des Urlaubs

- Umlage für das Insolvenzgeld

Der vom Arbeitgeber zu tragende Gesamtbeitrag liegt damit bei knapp 23 % des Bruttolohns des Arbeitnehmers bis zur Höhe von zwei jährlich neu bestimmten Beitragsbemessungsgrenzen. Für Gehaltsanteile, die über einer Beitragsbemessungsgrenze liegen, fallen keinerlei Sozialversicherungsbeiträge mehr an.

Die Beitragshöhe wird seit dem 1. Januar 2009 für alle Sozialversicherungen von der Bundesregierung festgelegt; zuvor war der Beitrag zur Krankenversicherung von der Kasse abhängig, die der Arbeitnehmer gewählt hat. Der Arbeitnehmer trägt weitere 20,525 % seines Bruttolohns zur Sozialversicherung bei. Hinzu kommen noch im Bedarfsfall Leistungen für Zahnersatz, Rezeptgebühren und quartalsmäßige Arztpraxisgebühren (derzeit in Höhe von 10 Euro), die durch Reformgesetze alleine vom Arbeitnehmer zu tragen sind. In der Pflegeversicherung zahlen Kinderlose ab dem 23. Lebensjahr einen Zuschlag von 0,25 %. In Sachsen zahlen die beitragspflichtigen Personen 1,35 % (1,7 % : 2 + 0,5 %) vom beitragspflichtigen Entgelt (bis zur Beitragsbemessungsgrenze). Hinzu kommt ggf. noch der erwähnte Zuschlag für Kinderlose. Dafür ist in Sachsen der Buß- und Bettag weiterhin arbeitsfreier Tag.

Quelle: eigene Berechnungen nach StBA

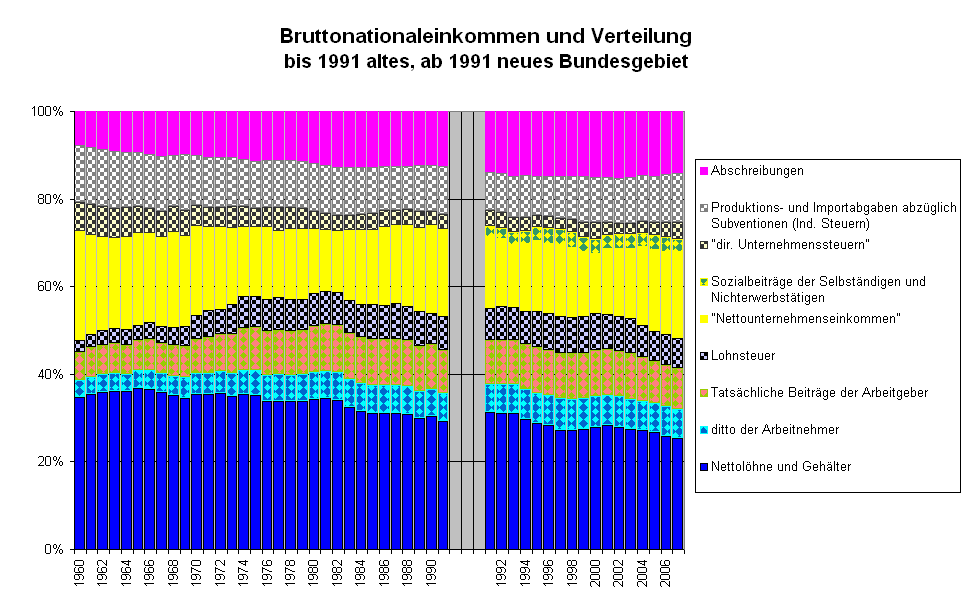

Quelle: eigene Berechnungen nach StBADie Sozialabgaben stellen eine Pflichtversicherung dar und können auch nicht durch Vereinbarung zwischen Arbeitgeber und -nehmer ausgeschlossen werden, sofern ein versicherungspflichtiges Arbeitsverhältnis besteht. [3] Der Beitrag des Arbeitnehmers wird automatisch mit seiner monatlichen Gehaltszahlung abgeführt. Sowohl der Arbeitnehmer- als auch der Arbeitgeberanteil am Gesamtsozialversicherungsbeitrag werden vom Arbeitgeber monatlich an die zuständige Einzugsstelle (Krankenkasse) weitergeleitet. Die Einzugsstelle verteilt den Gesamtsozialversicherungsbeitrag auf die einzelnen Sozialversicherungsträger.

Den Beitrag zur Unfallversicherung zahlt der Arbeitgeber unmittelbar an den zuständigen Unfallversicherungsträger. Dies ist in der Regel eine Berufsgenossenschaft.

In der Abbildung sind – als Anteil am BNE – ganz unten die den Arbeitnehmern verbleibenden Nettolöhne und -gehälter (dunkelblau) abgebildet, darüber sind die sogenannten tatsächlichen Sozialbeiträge der Arbeitnehmer, darüber dann die tatsächlichen Sozialbeiträge der Arbeitgeber. Zusammen mit der nächsten Größe, den Lohnsteuern, ergibt sich dann das Arbeitnehmerentgelt. Die Lohnnebenkosten sind also nur ein Teil der Arbeitskosten insgesamt, die durch das Arbeitnehmerentgelt wiedergegeben werden.

Maßnahmen zur Senkung der Sozialkosten in Deutschland

Für den Arbeitgeber stellen über das Bruttogehalt hinausgehende Kosten einen finanziellen Aufwand dar, der die Kosten für die Beschäftigung erhöht.

Von 1991 bis 2003 soll allerdings nach den Berechnungen des Bundesministeriums für Gesundheit der Anteil der Arbeitgeber an der Finanzierung der Sozialleistungen von 39,1 % auf 33,7 % zurückgegangen sein.

Um Arbeitslose noch stärker zu fordern, wurde das sogenannte Hartz-Konzept geschaffen und u. a. im Rahmen der Agenda 2010 der rot-grünen Bundesregierung (in modifizierter Form) umgesetzt. Es bewirkt im Niedriglohnbereich eine Senkung der Sozialversicherungsbeiträge. Dafür wurden die Instrumente Minijob und Midijob geschaffen, die neben das reguläre Beschäftigungsverhältnis treten. Gleichzeitig wurden durch die Agenda 2010 weitere Teile der bisher als Arbeitgeber- und Arbeitnehmerbeiträge abgeführten Sozialversicherungskosten dem Nettoeinkommen der Arbeitnehmer angelastet, sowie auf der Ausgabenseite Rentenauszahlungen, Leistungen der Krankenversicherung und Arbeitslosengeld gekürzt.

Kritiker befürchten, dass durch diese Maßnahmen Vollarbeitsplätze durch billigere Jobs ersetzt würden und keine neuen Arbeitsplätze entstünden, wodurch das Sozialversicherungssystem durch Einnahmeausfälle weiter geschwächt werde. Das Hartz-Konzept beruhe auf einer einzelwirtschaftlichen Sicht der Dinge, die die makroökonomischen Auswirkungen ausblende.

Kritiker der Fixierung auf die Höhe der Lohnnebenkosten geben zu bedenken, dass Lohnersatzleistungen die Nachfrage in Zeiten konjunktureller Schwäche stützen, sie mithin neben ethischen (kollektive Absicherung von Lebensrisiken) auch volkswirtschaftlich sinnvolle Aufgaben erfüllen. Dieser keynesianischen Auffassung wirft man vor, sie berücksichtige nicht die langfristige Entwicklung. Jedoch wird nach dieser Auffassung darauf hingewiesen, dass es sich um eine bleibende Nachfrageschwächung handelt, die bis in die zukünftige Entwicklung hineinwirkt. Dagegen steht die Beurteilung jener Ökonomen, die grundsätzlich von einer Stabilität des marktwirtschaftlichen Systems ausgehen und die behaupten, dass die derzeitige Arbeitslosigkeit nicht auf einem Nachfrageproblem beruhe. Des Weiteren müssen nach Ansicht dieser Kritiker die Höhe der Lohnstückkosten sowie die Stückgewinne als Indikatoren der Produktivität einer Volkswirtschaft in der Diskussion berücksichtigt werden.

Situation in der Schweiz

Die Lohnnebenkosten in der Schweiz teilen sich zur Zeit (2008) folgendermaßen auf[4]:

- gesetzliche Rentenversicherung, Invalidenversicherung, Erwerbsersatzordnung (AHV/IV/EO): 5.05 % (weitere 5.05 % trägt der Arbeitnehmer). Die Beitragspflicht beginnt für Erwerbstätige am 1. Januar nach Vollendung ihres 17. Altersjahres, für Nichterwerbsttätige am 1. Januar nach Vollendung ihres 20. Alterjahres (der Mindestbeitrag beläuft sich zur Zeit auf Fr. 445.- pro Jahr). Selbständigerwerbende müssen die ganzen Beiträge selbst tragen (bei einem Einkommen von Fr. 53'100.- und höher 9.5 %, für Einkommen unter Fr. 53100.- gelten reduzierte Sätze).

- Arbeitslosenversicherung (ALV): 1 % auf Löhne bis 126.000 (weitere 1 % trägt der Arbeitnehmer bei). Kein ALV-Abzug für Lohnanteile über 126'000. Keine Beitragspflicht für Selbständigerwerbende.

- Unfallversicherung (UVG/NBU): Der Arbeitgeber bezahlt die Prämien für Betriebsunfälle und Berufskrankheiten, der Arbeitnehmer die für Freizeitunfälle (NBU). Beide Versicherungen sind aber zwingend für alle Angestellte, die mehr als 8 Stunden pro Woche arbeiten, Die NBU-Prämien werden dem Arbeitnehmer deswegen direkt vom Lohn abgezogen. Selbständigerwerbende haben keine Unfallversicherungspflicht. Die Prämien sind von der Branche abhängig (Im Durchschnitt 0.16 % für die UVG und 3 % für die NBU).

- Krankenversicherung (KVG): Diese ist in der Schweiz unabhängig vom Arbeitsverhältnis geregelt und obligatorisch für alle Einwohner.

- Pensionskasse (2. Säule): Versicherungspflicht für alle Angestellten ab dem 1. Januar des Jahres, in welchem das 18. Altersjahr vollendet wird, und deren Einkommen über Fr. 23'205.- pro Jahr liegt. Bis zum vollendeten 24. Altersjahr werden nur Risikoleistungen für Invalidität und Todesfall versichert. Nachher kommt eine Alterskapitalbildung hinzu. Die Prämienhöhe richtet sich nach dem Alter und liegt zwischen 2.5 % bei unter 25-jährigen (Risikoversicherung) und über 20 % bei über 55-jährigen (Risikoversicherung und Alterskapitalbildung). Versichert ist jeweils obligatorisch nur der Lohnanteil bis Fr. 79'560.- pro Jahr. Die Prämien tragen Arbeitgeber und Arbeitnehmer häufig je zur Hälfte, der Arbeitgeberanteil kann je nach Kanton zwischen 1/2 und 2/3 liegen.

- Familienzulagen: sind kantonal geregelt, weshalb die Beitragshöhe kantonal unterschiedlich ist (Beiträge 0.1 bis 4.0 % des Einkommens). Einzig für landwirtschaftliche Betriebe gilt eine Regelung auf Bundesebene (Beiträge 2 % des Einkommens).

Die vom Arbeitgeber aufzubringenden Lohnnebenkosten liegen somit je nach Branche und Alter des Angestellten zwischen ca. 7.5 und 16 %. Etwa derselbe Anteil wird dem Arbeitnehmer vom Bruttolohn abgezogen. Da es für die AHV keine Beitragsbemessungsgrenze wie in Deutschland gibt, sind die prozentualen Sozialabgaben bei niedrigen Löhnen nicht höher als bei höheren Löhnen. Darüber hinaus sind die Beitragssätze in der Schweiz tiefer und stabiler als in Deutschland.

Situation in der EU

Lohnnebenkosten 2007 in Prozent. Verwendet wird die enge Abgrenzung (indirekte Kosten, die dem Arbeitgeber zusätzlich zu dem an den Arbeiternehmer gezahlten Bruttolohn entstehen. Quelle: Statistisches Bundesamt Deutschland[5]

Land Lohnnebenkosten % EU Gesamt 36 Frankreich 50 Schweden 50 Belgien 45 Italien 45 Ungarn 42 Litauen 40 Österreich 39 Griechenland 38 Rumänien 37 Slowakei 37 Estland 36 Deutschland 32 Niederlande 31 Portugal 30 Vereinigtes Königreich 28 Finnland 28 Lettland 27 Bulgarien 27 Polen 25 Slowenien 22 Dänemark 20 Malta 10 Siehe auch

Literatur

- Bontrup, Heinz-J. (2005): Arbeit, Kapital und Staat, S. 82–102: Exkurs: Die Mär von den zu hohen Lohnnebenkosten, ISBN 3-89438-326-7

- Ehler, Jürgen und Ines Koller (2005): Anmerkungen zur Lohnnebenkostendiskussion unter besonderer Berücksichtigung der gesetzlichen Rentenversicherung. Deutsche Rentenversicherung 10–11/05, S. 621ff.

- Schönwälder, Thomas (2003): Begriffliche Konzeption und empirische Entwicklung der Lohnnebenkosten in der Bundesrepublik Deutschland – eine kritische Betrachtung, Düsseldorf (Der Setzkasten), ISBN 3-935145-65-9

Weblinks

- Heinz-Josef Bontrup: Zur Diskussion zu hoher Lohnnebenkosten. (PDF)

- DIW: Lohnkosten im internationalen Vergleich Wochenbericht des DIW Berlin 14/04 (PDF)

- Christoph Schröder: Die Arbeitskosten der deutschen Wirtschaft. IW-Trends – Vierteljahresschrift zur empirischen Wirtschaftsforschung aus dem Institut der deutschen Wirtschaft Köln, 34. Jahrgang, Heft 2/2007 (PDF)

- Statistisches Bundesamt: Lohnnebenkosten im europäischen Vergleich Februar 2007 (PDF)

- Vereinte Dienstleistungsgewerkschaft: Mythos „Lohnnebenkosten“ Wirtschaftspolitische Informationen 1/2005 (PDF)

Quellen

- ↑ vgl. u. a. Gabler Wirtschaftslexikon, Wiesbaden 1993; Vahlens großes Wirtschaftslexikon, München 1993; laut Statistischem Bundesamt wird die Definition auch von der ILO verwendet, vgl. [1] Lohnnebenkosten im europäischen Vergleich

- ↑ vgl. für diese Definition http://www.bundesfinanzministerium.de/nn_55228/DE/BMF__Startseite/Service/Glossar/L/003__Lohnnebenkosten.html

- ↑ [2] Bundesministerium der Finanzen – Lohnnebenkosten

- ↑ Synoptische Tabelle der anwendbaren Beitrags- und Prämiensätze Bundesamt für Sozialversicherungen Schweiz

- ↑ [3] Lohnnebenkosten im europäischen Vergleich

Wikimedia Foundation.