- Stochastisches Integral

-

Die Theorie der stochastischen Integration befasst sich mit Integralen und Differentialgleichungen in der Stochastik. Sie verallgemeinert die Integralbegriffe von Henri Léon Lebesgue und Thomas Jean Stieltjes auf eine breitere Menge von Integratoren. Es sind stochastische Prozesse mit unendlicher Variation, insbesondere der Wiener-Prozess, als Integratoren zugelassen. Die Theorie der stochastischen Integration stellt dabei die Grundlage der stochastischen Analysis dar, deren Anwendungen sich zumeist mit der Untersuchung stochastischer Differentialgleichungen beschäftigen.

Inhaltsverzeichnis

Integralbegriffe nach Itō und Stratonovich

Seien

![(X_t),(Y_t),t\in [a,b]](/pictures/dewiki/54/622178cc49f8a9c671e8faa8d18c94b9.png) zwei (nicht notwendigerweise unabhängige) reellwertige stochastische Prozesse auf einem gemeinsamen Wahrscheinlichkeitsraum

zwei (nicht notwendigerweise unabhängige) reellwertige stochastische Prozesse auf einem gemeinsamen Wahrscheinlichkeitsraum  . Als Itō-Integral (nach Itō Kiyoshi) von X nach Y über dem Intervall [a,b] bezeichnet man die Zufallsvariable

. Als Itō-Integral (nach Itō Kiyoshi) von X nach Y über dem Intervall [a,b] bezeichnet man die ZufallsvariableDas zugehörige Stratonovich-Integral (nach Ruslan Leont'evich Stratonovich) berechnet sich als

Beim Itō-Integral wird der Integrand X also stets am Anfang des h-Intervalls ausgewertet, bei Stratonovich werden der Anfangs- und Endwert gemittelt. Bei gewöhnlichen (Riemann- oder Lebesgue-) Integralen von deterministischen (nicht zufälligen) und hinreichend glatten (beispielsweise stetigen) Funktionen hat dies keinen Einfluss auf das Ergebnis, doch im stochastischen Fall gilt: sind X und Y nicht unabhängig, so kann das tatsächlich zu verschiedenen Werten führen (siehe Beispiel unten).

Als Klasse der möglichen Integratoren Y werden in der allgemeinsten Formulierung Semimartingale zugelassen, die Integranden X sind vorhersagbare Prozesse.

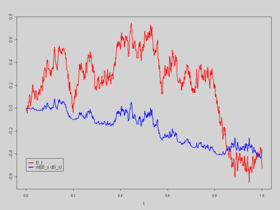

Eine Brownsche Bewegung Bs und das Integral von BsdBs

Eine Brownsche Bewegung Bs und das Integral von BsdBsBeispiel

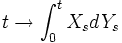

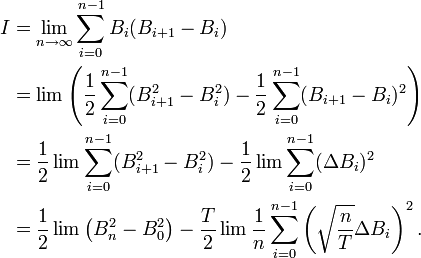

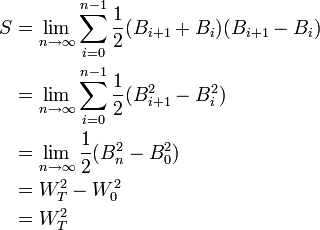

Sei (Wt),t > 0 eine (Standard-)Brownsche Bewegung. Zu berechnen ist das Itō-Integral

. Schreibt man der Kürze halber Bi: = WiT / n,ΔBi: = Bi + 1 − Bi und benutzt man die Identität

. Schreibt man der Kürze halber Bi: = WiT / n,ΔBi: = Bi + 1 − Bi und benutzt man die Identitätso erhält man aus obiger Integrationsvorschrift

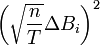

Benutzt man nun einerseits, dass B0 = W0 = 0,Bn = WT gilt, sowie andererseits die Eigenschaft, dass

i.i.d. χ2-verteilt ist (wegen der unabhängigen, normalverteilten Zuwächse der Brownschen Bewegung), so folgt mit dem Gesetz der großen Zahlen für den hinteren Grenzwert

i.i.d. χ2-verteilt ist (wegen der unabhängigen, normalverteilten Zuwächse der Brownschen Bewegung), so folgt mit dem Gesetz der großen Zahlen für den hinteren GrenzwertUm das entsprechende Stratonovich-Integral zu berechnen, nutzt man die Stetigkeit der Brownschen Bewegung aus:

Itō- und Stratonovich-Integral über demselben Prozess führen also zu verschiedenen Ergebnissen, wobei das Stratonovich-Integral eher der intuitiven Ahnung aus der gewöhnlichen (deterministischen) Integralrechnung entspricht.

Martingaleigenschaft

Der entscheidende Vorteil, der letztendlich dazu geführt hatte, dass sich das Itō-Integral weitgehend als Standard durchgesetzt hat, ist die folgende Eigenschaft: Ist der Integrator Y eine Brownsche Bewegung (der bei weitem am häufigsten verwendete Integrator) oder allgemeiner ein Lévy-Prozess mit konstantem Erwartungswert, und ist X eine nicht vorgreifende beschränkte Funktion von Y und t (d.h., für jedes t > 0 ist Xt messbar bezüglich der Sigma-Algebra σ(Ys;s < t), die von den Zufallsvariablen

erzeugt wird), so ist der Prozess

erzeugt wird), so ist der Prozess  ein Martingal bezüglich der natürlichen Filtrierung von Y. (Die Bedingung der Beschränktheit von X kann abgeschwächt werden. Im Allgemeinen ist das Itō-Integral jedoch nur ein so genanntes lokales Martingal.) Diese nützliche Eigenschaft hat das Stratonovich-Integral nicht.

ein Martingal bezüglich der natürlichen Filtrierung von Y. (Die Bedingung der Beschränktheit von X kann abgeschwächt werden. Im Allgemeinen ist das Itō-Integral jedoch nur ein so genanntes lokales Martingal.) Diese nützliche Eigenschaft hat das Stratonovich-Integral nicht.Anwendung

Ausgehend vom Itōschen Integralbegriff ist es nun möglich, eine breite Klasse von stochastischen Prozessen zu definieren: Demnach wird ein Prozess (Xt) mit t > 0 Itō-Prozess genannt, wenn es eine Brownsche Bewegung (Wt) mit t > 0 und nicht vorgreifende Funktionen

gibt mit

gibt mitDas Prädikat "X ist ein Itō-Prozess" wird somit zu einem stochastischen Pendant zum Begriff der Differenzierbarkeit. Ausgehend hiervon wurden dann von Itō selbst die ersten stochastischen Differentialgleichungen definiert.

Durch zahlreiche Anwendungen in der mathematischen Modellierung, insbesondere in der Quantenphysik und der Finanzmathematik hat sich der Itō-Kalkül inzwischen zu einem unverzichtbaren mathematischen Werkzeug entwickelt.

Literatur

- J. Jacod, A. Shiryaev: Limit theorems for stochastic processes. Springer, Berlin.

- P. Protter: Stochastic integrals and differential equations. Springer, Berlin.

Wikimedia Foundation.