- Stochastischer Prozess

-

Ein Stochastischer Prozess ist die mathematische Beschreibung von zeitlich geordneten, zufälligen Vorgängen. Die Theorie der stochastischen Prozesse stellt eine wesentliche Erweiterung der Wahrscheinlichkeitstheorie dar und bildet die Grundlage für die stochastische Analysis. Obwohl einfache stochastische Prozesse schon vor langer Zeit studiert wurden, wurde die heute gültige formale Theorie erst Anfang des 20. Jahrhunderts entwickelt, vor allem durch Paul Lévy und Andrei Nikolajewitsch Kolmogorow.

Inhaltsverzeichnis

Definition

Sei

ein Wahrscheinlichkeitsraum,

ein Wahrscheinlichkeitsraum,  ein mit einer σ-Algebra versehener Raum (zumeist die reellen Zahlen mit der Borelschen σ-Algebra) und T eine Indexmenge, zumeist

ein mit einer σ-Algebra versehener Raum (zumeist die reellen Zahlen mit der Borelschen σ-Algebra) und T eine Indexmenge, zumeist  . Ein stochastischer Prozess X ist dann eine Familie von Zufallsvariablen

. Ein stochastischer Prozess X ist dann eine Familie von Zufallsvariablen  , also eine Abbildung

, also eine Abbildung ,

,

sodass für alle

die Abbildung

die Abbildung  -

- -messbar ist. Eine alternative Formulierung sieht vor, dass X eine einzige Zufallsvariable

-messbar ist. Eine alternative Formulierung sieht vor, dass X eine einzige Zufallsvariable  ist, wobei

ist, wobei  eine (mit einer geeigneten Sigma-Algebra versehene) Menge von Funktionen

eine (mit einer geeigneten Sigma-Algebra versehene) Menge von Funktionen  ist. Bei geeigneter Wahl fallen diese beiden Definitionen zusammen.

ist. Bei geeigneter Wahl fallen diese beiden Definitionen zusammen.Die Frage nach der Existenz von stochastischen Prozessen mit bestimmten Eigenschaften wird von den Sätzen von Daniell-Kolmogorow und Ionescu Tulcea weitgehend gelöst.

Einteilung

Die grundlegendste Einteilung stochastischer Prozesse in verschiedene Klassen erfolgt über die Indexmenge T und die Wertemenge Z:

- Ist T abzählbar (etwa

), so heißt der Prozess zeitdiskret, ansonsten zeitstetig.

), so heißt der Prozess zeitdiskret, ansonsten zeitstetig. - Ist Z endlich oder abzählbar, spricht man von wertediskreten Prozessen oder Punktprozessen.

Darüber hinaus werden stochastische Prozesse noch nach stochastischen Eigenschaften in verschiedene Prozessklassen unterteilt. Die wichtigste Klasse ist hierbei die der Markow-Prozesse, die sich durch eine Art „Gedächtnislosigkeit“ auszeichnen. Die meisten untersuchten Prozesse gehören dieser Klasse an. Innerhalb der Markow-Prozesse (im zeitdiskreten Fall spricht man auch von Markow-Ketten) sind wiederum die Lévy-Prozesse von Bedeutung, die ein stochastisches Äquivalent zu den linearen Abbildungen darstellen. Weitere Prozessklassen sind Martingale, Gauß-Prozesse und Ito-Prozesse.

Pfade

Für jedes

erhält man eine Abbildung

erhält man eine Abbildung  . Diese Abbildungen nennt man die Pfade des Prozesses. Häufig spricht man statt von den Pfaden auch von den Trajektorien oder den Realisierungen des stochastischen Prozesses. Ist speziell

. Diese Abbildungen nennt man die Pfade des Prozesses. Häufig spricht man statt von den Pfaden auch von den Trajektorien oder den Realisierungen des stochastischen Prozesses. Ist speziell  und

und  (oder ein allgemeinerer topologischer Raum), so kann man von Stetigkeitseigenschaften der Pfade sprechen.

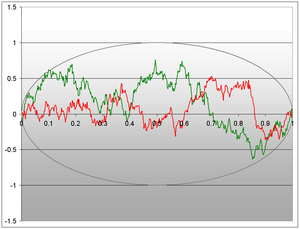

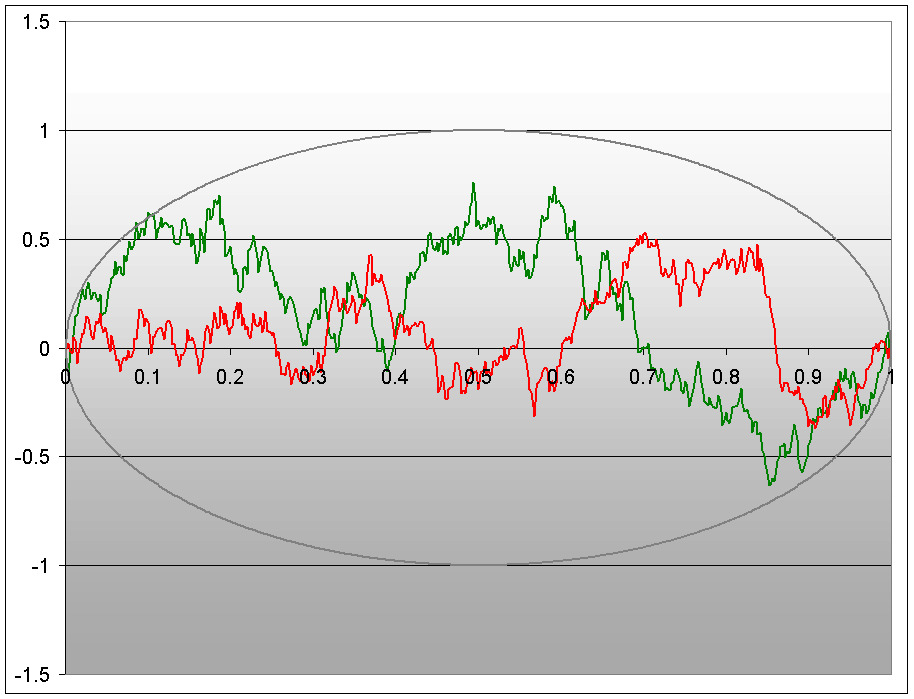

(oder ein allgemeinerer topologischer Raum), so kann man von Stetigkeitseigenschaften der Pfade sprechen.Man nennt einen stochastischen Prozess stetig, rechtsseitig stetig bzw. linksseitig stetig, wenn alle Pfade des Prozesses die entsprechende Eigenschaft haben. Der Wiener-Prozess hat stetige Pfade, von denen im Bild zu den Beispielen unten zwei zu sehen sind.

Stochastische Prozesse versus Zeitreihen

Neben der Theorie der stochastischen Prozesse gibt es auch die mathematische Disziplin der Zeitreihenanalyse, die weitgehend unabhängig davon operiert. Definitionsgemäß sind stochastische Prozesse und Zeitreihen ein und dasselbe, dennoch weisen die Gebiete Unterschiede auf: Während die Zeitreihenanalyse sich als Teilgebiet der Statistik versteht und versucht, spezielle Modelle (wie etwa ARMA-Modelle) an zeitlich geordnete Daten anzupassen, steht bei den stochastischen Prozessen die Stochastik und die spezielle Struktur der Zufallsfunktionen (etwa Stetigkeit, Differenzierbarkeit, Variation oder Messbarkeit bezüglich gewisser Filtrierungen) im Vordergrund.

Beispiele

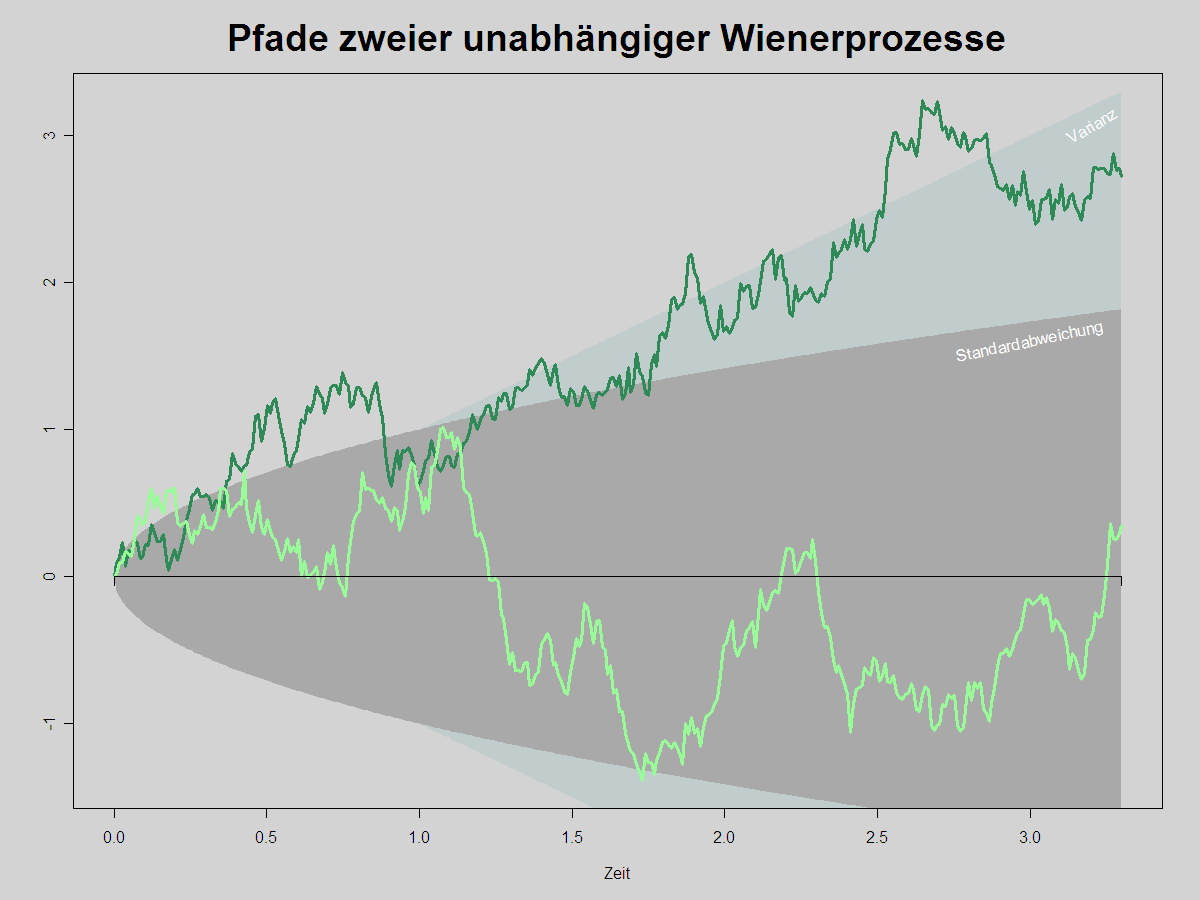

Ein Standard-Wiener-Prozess auf den Zeitintervall [0,3], außerdem sind die Varianz und die Standardabweichung eingezeichnet

Ein Standard-Wiener-Prozess auf den Zeitintervall [0,3], außerdem sind die Varianz und die Standardabweichung eingezeichnet

- Ein einfaches Beispiel für einen zeitdiskreten Punktprozess ist der symmetrische Random Walk, hier veranschaulicht durch ein Glücksspiel: ein Spieler beginnt zum Zeitpunkt t=0 mit einem Startkapital von 10 Euro ein Spiel, bei dem er nacheinander immer wieder eine Münze wirft. Bei „Kopf“ gewinnt er einen Euro, bei „Zahl“ verliert er einen. Der Kontostand

nach t Spielen ist nun ein stochastischer Prozess (mit deterministischer Startverteilung X0 = 10). Genauer betrachtet handelt es sich bei X um einen Lévy-Prozess und um ein Martingal.

nach t Spielen ist nun ein stochastischer Prozess (mit deterministischer Startverteilung X0 = 10). Genauer betrachtet handelt es sich bei X um einen Lévy-Prozess und um ein Martingal. - Der in der Theorie wichtigste stochastische Prozess ist sicherlich der Wiener-Prozess (auch „Brownsche Bewegung“ genannt). Hierbei sind die einzelnen Zustände normalverteilt mit linear anwachsender Varianz. Der Wiener-Prozess findet Anwendung in der stochastischen Integration, der Finanzmathematik und der Physik.

- Weitere Beispiele: Bernoulli-Prozess, Brownsche Brücke, Gebrochene Brownsche Bewegung, Markow-Kette, Ornstein-Uhlenbeck-Prozess, Poisson-Prozess, Weißes Rauschen

Siehe auch

Weblinks

Wikimedia Foundation.