- Variable Kosten

-

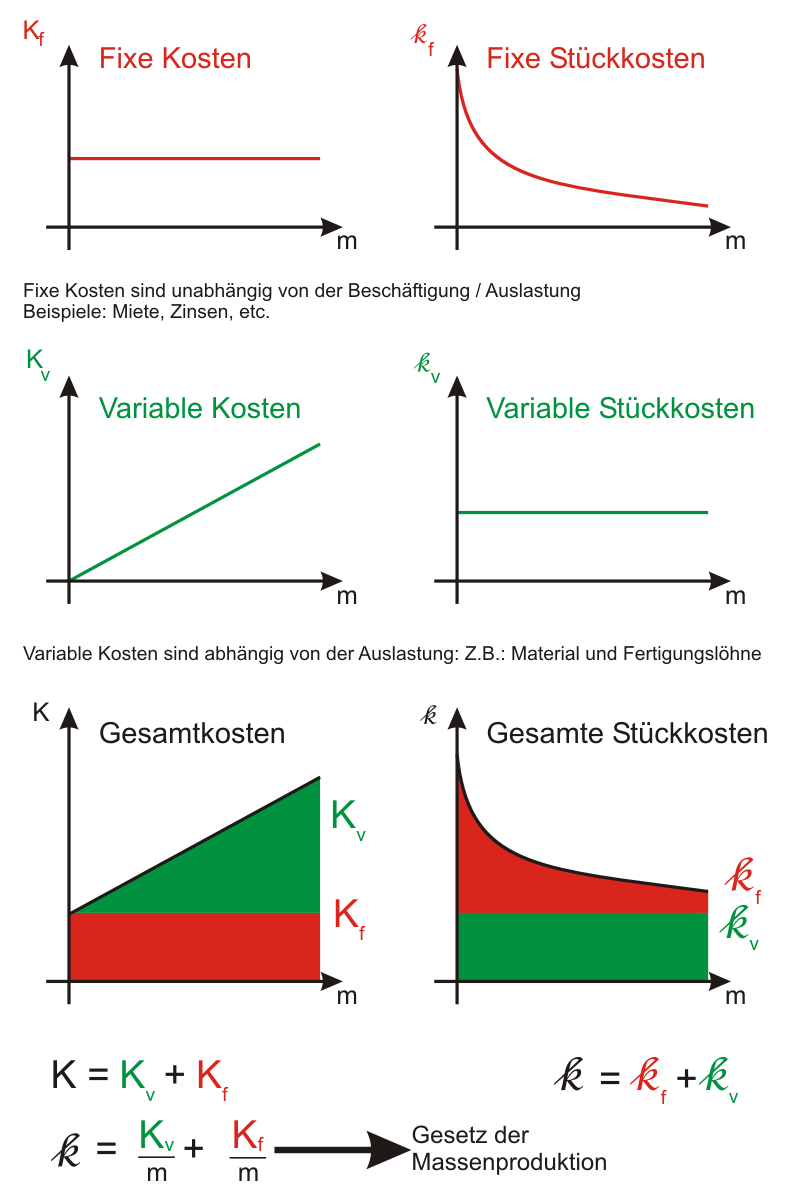

Fixe und Variable Kosten

Fixe und Variable Kosten

Die variablen Kosten sind in der betriebswirtschaftlichen Kostenrechnung derjenige Teil der Gesamtkosten, welcher sich bei einer Änderung der betrachteten Bezugsgröße (meist Beschäftigung) ebenfalls ändert.

Das Gegenteil der variablen Kosten stellen die Fixkosten dar. Im Gegensatz zu den Fixkosten lassen sich die variablen Kosten verursachungsgerecht auf die Produkteinheiten verteilen, um die Stückkosten zu ermitteln.

Variable Kosten sind beispielsweise Kosten für Rohstoffe, die in ein Produkt eingehen.

Kosten, die sich mit verändernder Beschäftigung zwar ebenfalls ändern, sich jedoch nicht entlang einem der unten aufgeführten Kostenverläufe verhalten (z. B. Instandhaltungskosten, Energiekosten, Abschreibungen), werden als Mischkosten bezeichnet.

Der Anteil an variablen und fixen Kosten wird durch Kostenauflösung errechnet.

Welche Kosten als variabel oder fix angesehen werden müssen, hängt von der konkret zu beurteilenden Entscheidungssituation sowie vom betrachteten Zeithorizont ab. Mit der Länge des Betrachtungshorizonts nimmt die Variabilität zu; langfristig können alle Kosten als variabel angesehen werden.

Kostenverläufe

Der Verlauf der variablen Kostenfunktion kann proportional, degressiv, progressiv oder, in seltenen Fällen, regressiv sein.

- proportional (linear): Die gesamten variablen Kosten Kv ändern sich im selben Verhältnis wie die Bezugsgrößenmenge x. Die variablen Stückkosten kv bleiben − unabhängig von der Ausbringungsmenge − konstant und sind identisch mit den Grenzkosten.

- degressiv (unterproportional): Die variablen Gesamtkosten nehmen bei steigender Beschäftigung langsamer zu. Die variablen Stückkosten verringern sich somit bei zunehmender Ausbringungsmenge (z. B. aufgrund von Nachlässen, die bei hoher Mengenabnahme gewährt werden).

- progressiv (überproportional): Die variablen Gesamtkosten nehmen bei steigender Beschäftigung stärker zu. Die variablen Stückkosten steigen dabei an (z. B. aufgrund von Überstunden).

- regressiv: Die variablen Gesamtkosten und die variablen Stückkosten nehmen bei steigender Beschäftigung ab (z. B. Heizkosten in Veranstaltungsräumen bei steigender Besucherzahl).

In der betriebswirtschaftlichen Praxis wird meist von einem proportionalen Verlauf der variablen Kosten ausgegangen.

Wikimedia Foundation.