- Stückkosten

-

Unter Stückkosten versteht man im Gegensatz zu den Gesamtkosten allgemein die Kosten je Stück eines Gutes. In der Betriebswirtschaftslehre und in der Volkswirtschaftslehre gibt es teilweise unterschiedliche Definitionen und Verwendungen des Begriffes.

Inhaltsverzeichnis

Stückkosten in der BWL

Stückkosten (Gegensatz: Gesamtkosten) sind die auf eine Mengen- oder Volumeneinheit bezogenen Selbstkosten. Die Höhe der Stückkosten hängt vom verwendeten Kostenzurechnungsprinzip ab. Im Rahmen der Kostenträgerrechnung (Teilbereich der Kosten- und Leistungsrechnung) dienen sie unter anderem der Kalkulation der Preisuntergrenze.

Stückkostenberechnung

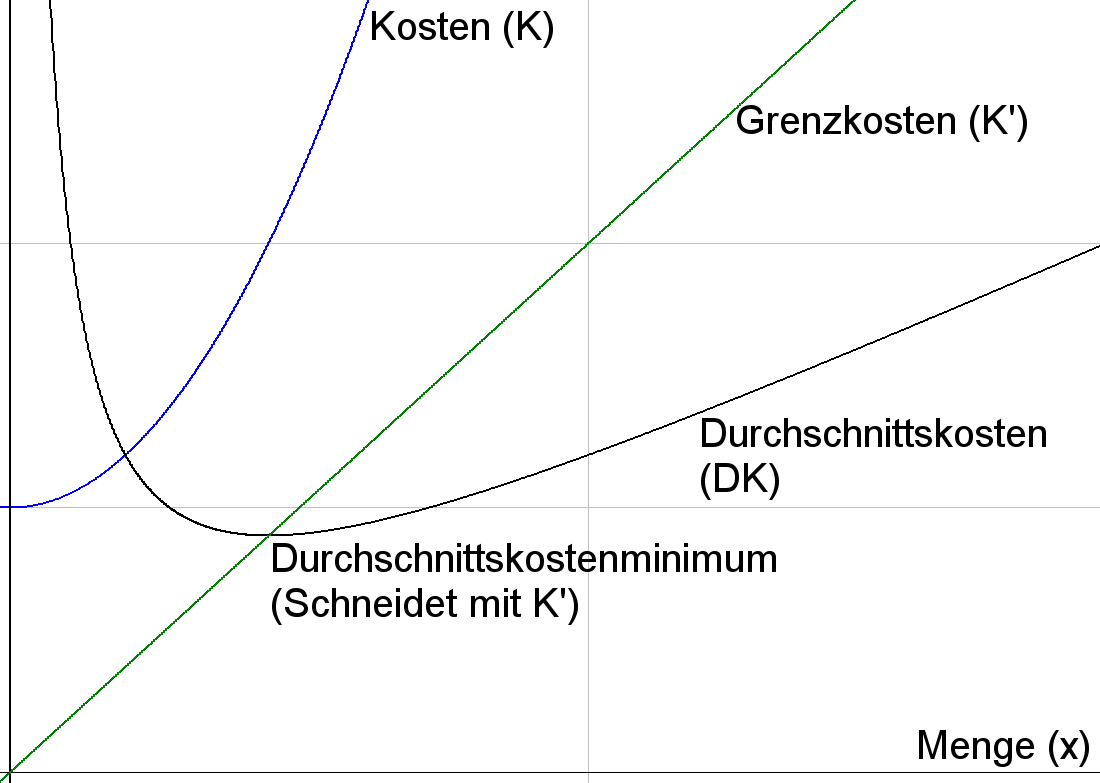

Stückkosten grafisch

Stückkosten grafisch

Die Stückkosten lassen sich – wie die meisten anderen Kostenarten auch – in fixe und variable Kosten unterteilen:

- k = kf + kv

mit

- k: (gesamte) Stückkosten

- kf: fixe Stückkosten

- kv: variable Stückkosten, bezogen auf die Produktionsmenge

Eine einfache Methode zur Ermittlung der Stückkosten ist die Division der Gesamtkosten (variable Kosten Kv und fixe Kosten Kf) durch die Produktionsmenge x:

Problematisch ist hier allerdings die Aufteilung der Fixkosten auf die Produkte, obwohl diese von der Produktionsmenge unabhängig sind (siehe auch Fixkostenproportionalisierung). Fortgeschrittenere Methoden zur Errechnung der Stückkosten sind:

Stückkosten in der Mikroökonomie

Stückkosten (auch: Durchschnittskosten) bezeichnen die Kosten pro Stück bzw. Ausbringungseinheit, wenn das Produktionsergebnis nicht in Stück gemessen werden kann. Im Vergleich zum Preis bestimmen die Stückkosten, ob ein Unternehmen mit Gewinn produziert oder nicht. Der Verlauf der Stückkosten hängt von der Produktionstechnologie ab. Bei linearer Technologie sind die Stückkosten (und die dann gleich hohen Grenzkosten) konstant. Bei abnehmenden Skalenerträgen steigen sie mit der produzierten Stückzahl, bei steigenden Skalenerträgen sinken sie, je mehr produziert wird.

Kurzfristig kann zwischen durchschnittlichen variablen und durchschnittlichen totalen Kosten unterschieden werden, deren Unterschied sich durch die durchschnittlichen fixen Kosten erklärt. Da die durchschnittlichen fixen Kosten mit steigender Produktion sinken, nähern sich die durchschnittlichen variablen und die durchschnittlichen totalen Kosten einander an. Die durchschnittlichen Kosten stimmen in ihren Minima mit den Grenzkosten überein (siehe auch: Betriebsoptimum, Betriebsminimum), da sie abnehmen, solange sie über den Grenzkosten liegen, und zunehmen, wenn sie unter den Grenzkosten liegen. Das Minimum der durchschnittlichen variablen Kosten liegt bei neoklassischen Produktionsfunktionen bei der Produktionsmenge null (Randlösung).

Siehe auch

Wikimedia Foundation.