- Box's M-Test

-

Der Boxsche M-Test ist ein Verfahren aus der mathematischen Statistik. Er wird in den multivariaten Verfahren angewendet, beispielsweise bei der Diskriminanzanalyse zum Test auf Gleichheit von Streungen in Gruppen.

Seien p viele Zufallsvektoren Xk (k = 1, ... , p) mit jeweils m Komponenten Xj gegeben. Die Vektoren sind alle mit einem Erwartungswertvektor μk und einer Kovarianzmatrix Σk verteilt.

Die Hypothese soll geprüft werden, dass alle Kovarianzmatrizen gleich sind, also

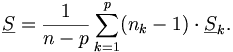

Die Prüfgröße für den Test ist das so genannte M von Box,

wobei

als Korrektur dient. Die Kovarianzmatrix Sk wird geschätzt mit den Komponenten

und die gepoolte, also mittlere, Kovarianzmatrix durch

Bei jeweils genügend großem nk ist die Prüfgröße annähernd χ2-verteilt mit m(m+1)(p-1)/2 Freiheitsgraden. Wenn die Sk sich insgesamt sehr von S unterscheiden, wird der Wert der Prüfgröße hoch. Ho wird also beim Signifikanzniveau α abgelehnt, wenn M größer ist als das 1-α-Quantil der χ2-Verteilung mit m(m+1)(p-1)/2 Freiheitsgraden.

Wikimedia Foundation.