- Marktportfolio

-

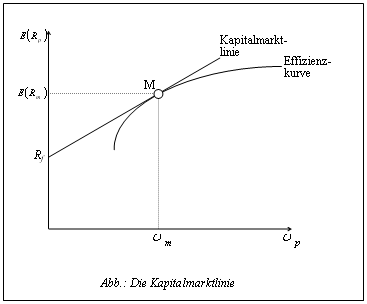

Das Marktportfolio M

Das Marktportfolio M

Das Marktportfolio besteht aus der gewichteten Summe einer jeden Anlage des Marktes. Es ist das bestmöglich diversifizierte Portfolio in der Portfoliotheorie bzw. im Capital Asset Pricing Model (CAPM), welches unabhängig von der Risiko-Rendite-Präferenz der Investoren ist. Das Marktportfolio liegt folglich auf der Effizienzgrenze und ist gleichzeitig das Tangentialportfolio an die Kapitalmarktlinie. Mittels einer Kombination aus der risikolosen Anlage und dem Marktportfolio kann dann die Kapitalmarktlinie gebildet werden. Im CAPM hat das Markportfolio definitionsgemäß ein Beta (β) von Eins auf und weist aufgrund der perfekten Diversifikation über sämtliche Anlagen nur noch systematisches Risiko (Marktrisiko) auf.

Wikimedia Foundation.