- Credit Linked Note

-

Der Begriff Credit Linked Notes (kurz CLN) bezeichnet Anleihen, deren Rückzahlungshöhe von bestimmten vertraglich vereinbarten Kreditereignissen abhängen. Sie gehören zu den strukturierten Anleihen. Sie ermöglichen es dem Emittenten Kreditrisiken über Anleihen abzusichern und gleichzeitig den Investoren an den Erträgen der Referenzschulden mitzupartizipieren.

Eine Credit Linked Note besteht aus einer Kombination einer [Anleihe] des Emittenten der CLN und einem Kreditrisikoabsicherungsgeschäft des Emittenten in Form eines gekauften Credit Default Swap(CDS). Aus der Anleihe heraus verpflichtet sich der Emittent, das Nominale der Anleihe zum Tilgungstermin zur Gänze zu tilgen. Gleichzeitig hat der Emittent bei Emission der Anleihe einen CDS auf eine bestimmte Referenzschuld gekauft und zahlt dem Verkäufer des CDS (Investor) eine Prämie (Aufschlag auf die Basisverzinsung).

Sollte es während der Laufzeit zu keinen Kreditereignis kommen, zahlt die CLN während der Gesamtlaufzeit Zinsen und wird am Laufzeitende zur Gänze getilgt.

Bei Eintritt eines Kreditereignisses wäre der Emittent zwar aufgrund der Anleihe verpflichtet das Nominale zur Gänze zu tilgen. Andererseits wäre der Investor in der CLN (Kreditrisikonehmer) gleichzeitig verpflichtet aus dem CDS eine Ausgleichszahlung zu leisten. Im Rahmen des Anleihevertrages werden beide Zahlungen genettet, womit der Emittent nur mehr verpflichtet ist, den Differenzbetrag zwischen beiden Zahlungen zu leisten.

Ein typisches Kreditereignis ist der Ausfall eines Referenzkredites oder einer Referenzanleihe. Fällt der Referenzkredit aus, so wird die Credit Linked Note nicht oder nur zu einem Teil zurückgezahlt.

Möglich sind auch Credit Linked Notes, die sich auf Kredit- oder Anleihenportfolios beziehen. Beispiele sind First-to-Default-Baskets, bei denen eine Credit Linked Note bereits dann ausfällt, wenn der erste Kredit innerhalb des Referenzportfolios ausfällt. Ein anderes Beispiel sind synthetische Collateralized Loan Obligations, mit denen der Käufer einer Credit Linked Note an den Verlusten eines Kreditportfolios beteiligt wird.

Credit Linked Notes bieten dadurch die Möglichkeit, Kreditrisiken vom Verkäufer an den Käufer zu transferieren, wobei die Kreditrisiken nahezu beliebig zusammengestellt werden können.

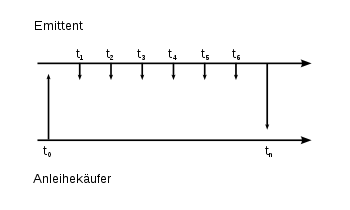

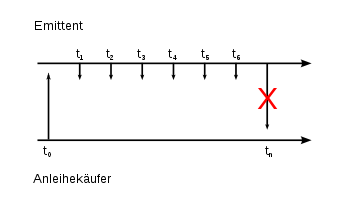

Zahlungsflüsse einer Credit Linked Note

Szenario 1: Das Ausfallsereignis tritt nicht ein

Szenario 2: Das Ausfallsereignis tritt einDie beiden Grafiken stellen schematisch die Zahlungsflüsse einer Credit Linked Note dar.

Szenario 1 beschreibt die Zahlungsflüsse, sofern das vereinbarte Ausfallsereignis ausbleibt. Zum Zeitpunkt t0 stellt der Anleihekäufer dem Emittenten Kapital in Höhe der Nominale zur Verfügung. Als Gegenleistung erhält dieser eine meist regelmäßige Zinszahlung (t1 bis t6) die eine marktgerechte Verzinsung des Kapitals sicherstellt und einen Risikoaufschlag für die Übernahme des Ausfallrisikos enthält. Zum vereinbarten Fälligkeitstermin (tn) erhält der Anleihekäufer sein eingesetztes Kapital zurück.

Szenario 2 unterscheidet sich insofern, als das vereinbarte Kreditereignis eingetreten ist. Dementsprechend behält der Emittent am Ende der Laufzeit (tn) das vom Anleihekäufer investierte Kapital ein.

Im Gegensatz zu den Credit Default Swaps, bei denen der Sicherungsgeber den vereinbarten Betrag erst bei Eintritt des Kreditereignisses an den Sicherungsnehmer bezahlt, bezahlt der Käufer einer Credit Linked Note bereits beim Kauf den Kaufpreis und erhält am Ende der Laufzeit die Tilgung zurück, wenn das Kreditereignis nicht eingetreten ist. Damit muss der Sicherungsgeber bei der Credit Linked Note zusätzlich zum Ausfallsrisiko des Referenzkredits auch das Emittentenrisiko für die vom Sicherungsnehmer ausgegebenen Credit Linked Notes tragen.

Mit Credit Linked Notes stehen Kreditderivate auch Investoren offen, die keine Credit Default Swaps eingehen können oder dürfen, beispielsweise privaten Investoren oder Versicherungen.

Wikimedia Foundation.