- Credit Default Swap

-

Ein Credit Default Swap (CDS, engl. für Kreditausfall-Swap) ist ein Kreditderivat, das es erlaubt, Ausfallrisiken von Krediten, Anleihen oder Schuldnernamen zu handeln.

Ein CDS ist ein Vertrag zwischen zwei Parteien, der Bezug auf einen Referenzschuldner (als Basiswert) nimmt. Referenzschuldner sind typischerweise große, kapitalmarktnotierte Unternehmen. Eine Vertragspartei, der sogenannte Sicherungsnehmer, bezahlt eine laufend zu entrichtende sowie zusätzlich eine einmalig am Anfang zu zahlende Prämie. Dafür erhält er von seinem Vertragspartner, dem sogenannten Sicherungsgeber, eine Ausgleichszahlung, sofern der in dem CDS-Vertrag bezeichnete Referenzschuldner ausfällt.

Der CDS ähnelt damit einer Kreditversicherung. Allerdings erhält der Sicherungsnehmer die Ausgleichzahlung unabhängig davon, ob ihm durch den Ausfall des Referenzschuldners überhaupt ein Schaden entsteht. Credit Default Swaps sind also ein Instrument, mit dem unabhängig von bestehenden Kreditbeziehungen Kreditrisiken gehandelt werden können und Long und Short gegangen werden kann.

Inhaltsverzeichnis

Funktionsweise

CDS sind außerbörslich gehandelte Geschäfte (Over-the-Counter-Geschäfte, OTC-Geschäfte). Zur Vereinfachung der Handelbarkeit werden sie aber im Allgemeinen mittels Rahmenverträgen bis zu einem gewissen Grad standardisiert. Bei CDS sind die Rahmenverträge der International Swaps and Derivatives Association (ISDA) üblich.

Bei Abschluss eines Credit Default Swap werden insbesondere die folgenden Punkte vereinbart (Darstellung in Anlehnung an[1]):

- Referenzschuldner (Basiswert oder Underlying)

- Nominalwert des Geschäftes (z. B. 200 Mio. Euro)

- Laufzeit des Geschäftes (z. B. sechs Jahre)

- Höhe des Preises, den der Sicherungsnehmer dem Sicherungsgeber für die Übernahme des Risikos zahlt

- Art des durch den CDS zu besichernden Kreditereignisses (z. B. Insolvenz, Zahlungsverzug oder Umschuldung), bei dessen Eintreten der Sicherungsgeber zu leisten hat, sowie ggf. die Referenzaktiva (Anleihen, Kredite) des Referenzschuldners, anhand derer bestimmte Kreditereignisse (z. B. Zahlungsverzug) festgestellt werden können

- Art der Leistung durch den Sicherungsgeber bei Eintritt des Kreditereignisses.

Referenzschuldner

Der Referenzschuldner ist der Basiswert des Derivats Credit Default Swap. Er ist die juristische Person, deren Ausfall als Schuldner durch den CDS „versichert“ ist. Darüber hinaus können auch noch CDS-Indizes Underlying eines CDS sein. Übliche Referenzschuldner sind Unternehmen oder Staaten, welche Anleihen emittiert oder größere Kredite aufgenommen haben.

Laufzeit des Geschäfts

Ein CDS endet zum vereinbarten Endzeitpunkt oder aber sobald ein Kreditereignis eintritt. Durch die Standardisierung durch den ISDA-Rahmenvertrag werden für CDS im Allgemeinen nur die folgenden Daten als Endzeitpunkt vereinbart: 20. März, 20. Juni, 20. September oder 20. Dezember. Diese werden in Anlehnung an die zeitlich in der Nähe liegenden Verfallstermine von Futures ebenfalls „IMM Dates“ genannt.

Ebenfalls durch die Standardisierung bedingt, beginnen CDS im Allgemeinen nur an einem auf einen der IMM-Dates folgenden Tag. Sofern ein CDS nicht an diesem geschlossen wurde, wird der Vertrag auf den letzten der einem der IMM-Dates folgenden Tage zurückdatiert. Dies kann dazu führen, dass ein CDS abgeschlossen wird, für den bereits ein versichertes Kreditereignis eingetreten ist.

Übliche Laufzeiten für CDS sind 3 bis 10 Jahre. Die am stärksten gehandelte Laufzeit ist 5 Jahre.

Prämie und Upfront

Für die Absicherung, die der Sicherungsnehmer erhält, muss dieser dem Sicherungsgeber einen Ausgleich bieten. Dies wird durch die Zahlung einer regelmäßigen Prämie und einer einmaligen Leistung, der sogenannten Upfront erreicht:

-

Der Sicherungsnehmer zahlt regelmäßig, meist vierteljährlich nachträglich eine Prämie, auch „Premium“ oder „Running Spread“ genannt. Die Höhe der Prämie wird in Basispunkten pro Jahr angegeben. Die Höhe der Prämie ist im allgemeinen standardisiert, d.h. es sind nur bestimmte Prämienhöhen üblich, diese sind 100 bp oder 500 bp (bzw. für europäische CDSs auch zusätzlich 25 bp, 300 bp , 750 bp oder 1000 bp) zahlt.[2]. Eine laufende Prämie von 500 Basispunkten bedeutet, dass bei einem Kontraktvolumen von 200 Mio. Euro eine Prämienzahlung von 10 Mio. Euro pro Jahr zu leisten ist (5 % von 200 Mio. Euro). Dies entspricht einer vierteljährlichen Zahlung von 2,5 Mio. Euro.

Zahlungsfluss laufende Prämienzahlung

Zahlungsfluss laufende Prämienzahlung

-

Eine der beiden Parteien leistet zu Vertragsbeginn gegebenenfalls eine Einmalzahlung, englisch „Upfront“. Die Höhe des Upfronts wird in Prozentpunkten angegeben. Ein Upfront von 2 % auf ein Nominalvolumen von 200 Mio. EUR entspricht einer Zahlung von 4 Mio EUR.

Zahlungsfluss bei Abschluss des CDS (Upfront)

Zahlungsfluss bei Abschluss des CDS (Upfront)

Die Höhe der vom Sicherungsnehmer an den Sicherungsgeber netto zu zahlenden Leistungen (also der Saldo aus Upfront und laufender Prämie) eines CDS hängen ab von

- der erwarteten Ausfallwahrscheinlichkeit des Referenzschuldners und

- der erwarteten Recovery Rate. Die Recovery Rate ist eine Art von „Konkursquote“: Sie gibt an, welchen Anteil am Nominal der Referenzaktiva die Gläubiger bei Ausfall des Schuldners noch zurückbekommen werden.

Je höher die Ausfallwahrscheinlichkeit des Referenzschuldners und je niedriger die erwartete Recovery Rate ist, desto höher sind die Kosten für die Besicherung dieses Risikos durch einen CDS. Da die Prämienhöhen standardisiert sind, ändert sich bei einer Bonitätsänderung des Schuldners im Allgemeinen die am Markt beobachtbare Höhe der Upfrontzahlungen für neu abzuschließende CDS. Dies kann dazu führen, dass das Upfront auch negativ sein kann, also dass vom Sicherungsgeber an den Sicherungsnehmer gezahlt wird.

Beispielsweise war ein CDS auf die Riskant AG vorgestern für eine Laufzeit von 5 Jahren für die Zahlung eines Running Spreads von 500bp und der Zahlung eines Upfronts von 0,1% abschließbar. Durch die gestiegene Kreditwürdigkeit war gestern ein CDS für einen Running Spread von 500bp und eines Upfronts von 0 abschließbar. Durch die heute nochmal gestiegene Kreditwürdigkeit ist der CDS bei gleicher Prämie heute für ein Upfront von -0,1% abzuschließen.

Wie der CDS immer zu einem der Daten 20. März, 20. Juni, 20. September oder 20. Dezember endet, so werden auch an diesen Tagen die laufenden Prämien gezahlt. Es werden immer Prämien für 3 Monate gezahlt. Dies gilt auch für die erste Prämienzahlung. Dies bedeutet, dass auch wenn der CDS erst über eine kürzere Periode läuft, muss für die ganzen 3 Monate gezahlt werden. Beispielsweise ist für einen CDS, welche am 1. März abgeschlossen wurde, am 20. März die Prämie für den Zeitraum 21. Dezember des Vorjahres bis 20. März zu zahlen. Die dem Sicherungsgeber nicht zustehende Prämie für den nicht besicherten Zeitraum wird ebenfalls über die Upfrontzahlung ausgeglichen. Diese Modalität die erste Prämie zu zahlen wird als Full Coupon bezeichnet.

Definition von Kreditereignissen

Als mögliche Kreditereignisse werden von der ISDA definiert:

- Insolvenz des Referenzschuldners („Bankruptcy“)

- Nichtzahlung durch den Referenzschuldner („Failure to Pay“)

- Mögliche vorzeitige Fälligkeit von Schulden („Obligation Default“)

- Vorzeitige Fälligkeit von Schulden („Obligation Acceleration“)

- Nichtanerkennung oder Aufschub von Zahlungsverpflichtungen durch den Referenzschuldner („Repudiation/Moratorium“)

- Restrukturierung der Schulden („Restructuring“)

Dabei ist zu beachten, dass in einem standardisierten CDS oft nur ein Teil dieser Kreditereignisse besichert wird. Üblich sind die Ereignisse „Bankruptcy“ und „Failure to Pay“. Wie das Ereignis „Restructuring“ behandelt wird, ist uneinheitlich und wird durch die folgenden Kürzel angegeben:[3]

- Restrukturierung ist kein versichertes Kreditereignis („XR “oder „NR“). Es ist die übliche Ausprägung von CDS mit amerikanischen Basiswerten.

- Restrukturierung ist in der originären Version ein versichertes Kreditereignis („CR“). Dies bedeutet, dass sich das Kreditereignis nicht von einem anderen versicherten Kreditereignis unterscheidet. CR ist eine übliche Ausprägung für CDS auf Staaten.

- Restrukturierung ist in der modifizierten Version ein versichertes Kreditereignis („MR“, für “modified Restructuring”). Ist diese Ausprägung gewählt, werden bei Eintritt des Kreditereignisses Restrukturierung nur Bonds betrachtet, deren Restlaufzeit zum Zeitpunkt des Kreditereignisses kleiner als 30 Monate ist. MR war bis 2009 die übliche Ausprägung für nordamerikanische CDS.

- Restrukturierung ist in der zweiten modifizierten Version ein versichertes Kreditereignis („MM“, für “modified modified Restructuring”). Bei Eintritt eines Kreditereignisses werden Bonds mit einer Restlaufzeit von bis zu 60 Monate betrachtet. MM ist für CDS auf europäische Basiswerte üblich.

Erkennen des Eintritts eines Kreditereignisses

Ein unabhängiges Gremium entscheidet darüber, ob ein konkretes Ereignis im Umfeld des Referenzschuldners die Definition eines Kreditereignisses im Sinne eines CDS erfüllt und somit auch eine Ausgleichszahlung durch den Sicherungsgeber zu erfolgen hat. Dieses Gremium ist bei der ISDA angesiedelt und wird „Determinations Committee“ (DC) genannt. Das DC befasst sich nur auf Antrag mit der Entscheidung über ein Kreditereignis. Dem Antrag müssen öffentlich verfügbare Informationen über das zur Anerkennung beantragte Kreditereignis beigefügt werden.

Das DC entscheidet anschließend im ersten Schritt, ob es sich mit der Entscheidung über ein Kreditereignis befassen möchte. Sofern dies der Fall ist, entscheidet das DC verbindlich für alle CDS auf den Referenzschuldner, ob ein Kreditereignis vorliegt oder nicht. Diese Entscheidung betrifft somit auch alle anderen Marktteilnehmer, welche als Sicherungsgeber oder -nehmer auf diesen Referenzschuldner einen CDS gehandelt haben.

Für die Einreichung einer Kreditereignis-Anfrage existiert eine Frist, „Lookback Period“ genannt, von 6 Wochen ab der Verfügbarkeit von öffentlich zugänglichen Informationen. Wird diese Frist überschritten, kann keine Zahlung auf Grund des Eintreten eines Kreditereignisses mehr eingefordert werden. Die Lookback Period hat einen Nebeneffekt: So sind bei Abschluss eines CDS auch die letzten 60 Tage vor Abschluss eines CDS „mitversichert“. Beispielsweise würde ein Kreditereignis, welches sich 30 Tage vor Abschluss des CDS ereignet, aber schon 3 Tage vor Abschluss des CDS öffentlich bekannt war, zu einer Zahlung des Sicherungsgebers und zur Beendigung des CDS führen.

Erkennen des Eintritts eines Nachfolge-Ereignisses

Während der Laufzeit eines CDS kann es vorkommen, dass der Referenzschuldner fusioniert, übernommen wird oder aber sich aufsplittet. Dieses Ereignis wird Successor Event (frei als Nachfolge Ereignis übersetzt) genannt. In einem solchen Fall ist oft zu klären, welche der aus dem alten Schuldner entstandenen Einheiten der neue Referenzschuldner des entsprechenden CDS ist.

Diese Entscheidung trifft auf Antrag ebenfalls (für alle existierenden CDS-Verträge auf den entsprechenden Referenzschuldner) das "Determinations Committee". Neben der Festlegung des neuen Referenzschuldners kann eine mögliche Entscheidung auch sein, den bestehenden CDS-Vertrag auf mehrere CDS-Verträge (mit aus dem Referenzschulder entstandenen Einheiten als Referenzschuldnern) aufzusplitten.

Gegenüber den Kreditereignissen existiert bei den Nachfolgeereignissen eine verlängerte Lookback Period von 90 Tagen.

Leistung bei Eintritt des Kreditereignis

Der Sicherungsgeber erbringt bei Eintritt des Kreditereignisses dem Sicherungsnehmer die vertraglich vereinbarte Leistung. Mögliche Leistungsarten sind

Zahlungsfluss bei Eintritt des Credit Events im Falle von „Zahlung und Lieferung“

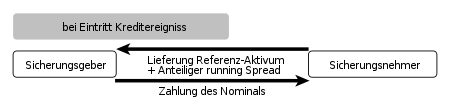

Zahlungsfluss bei Eintritt des Credit Events im Falle von „Zahlung und Lieferung“- „Zahlung und Lieferung“ oder „Physical Delivery“: Der Sicherungsgeber zahlt dem Sicherungsnehmer den Nominalwert des Kontraktes (im Beispiel 200 Mio. Euro), während der Sicherungsnehmer dem Sicherungsgeber Aktiva (Forderungen an den Referenzschuldner z.B. Anleihen oder Kredite) in Höhe dieses Nominalwertes übereignet. Welche Forderungen der Sicherungsnehmer liefern kann, wird bei Vertragsabschluss festgelegt. Dies ist im Allgemeinen eine Untermenge der Referenzaktiva. Nachteil dieser Leistungsart ist, dass sofern der Sicherungsnehmer die Forderung bei Eintritt des Kreditereignisses nicht im Bestand hat, diese zuerst am Markt kaufen muss. Sollten zahlreiche Marktakteure auf diese Art auf den Ausfall eines Schuldners spekuliert haben, kann die plötzliche Nachfrage nach den ausgefallenen Aktiva deren Preis stark nach oben treiben („Squeeze“).

Zahlungsfluss bei Eintritt des Credit Events im Falle von Cash Settlement oder Auction Settlement

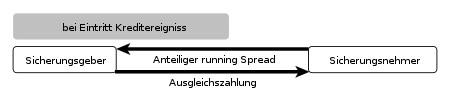

Zahlungsfluss bei Eintritt des Credit Events im Falle von Cash Settlement oder Auction Settlement- „Barausgleich“ oder „Cash Settlement“: Der Sicherungsgeber zahlt dem Sicherungsnehmer den Wertverlust des Referenzaktivums aus. Dazu wird zuerst der Marktpreis des Referenzaktivums nach dem Kreditereignis (die Recovery Rate) bestimmt. Anschließend erstattet der Sicherungsgeber dem Sicherungsnehmer die Differenz aus Marktpreis und Nominalwert des Aktivums. Der Sicherungsnehmer muss das Aktivum nicht an den Sicherungsgeber liefern und kann dieses separat am Markt veräußern. Die Summe aus Verkaufspreis und Ausgleichszahlung sollte dem Nominal entsprechend und somit die gleiche Sicherungswirkung wie „Zahlung und Lieferung“ aufweisen. Vorteil dieser Leistungsart gegenüber „Zahlung und Lieferung“ ist, dass die Abwicklung des Credit Events nicht die Lieferung bzw Abnahme eines Aktivum beinhaltet und somit der Sicherungsnehmer nicht dafür zu sorgen hat, ein ausgefallens Aktivum zu liefern und der Sicherungsgeber dieses nicht abnehmen und anschließend verwerten muss. Jedoch ist eine Schwierigkeit beim Barausgleich die Bestimmung des Wertverlustes des Referenzaktivums anhand dessen Marktpreises, da die ausgefallenen Instrumente dann oft illiquide sind. Üblicherweise wird die Recovery Rate deshalb aus dem Mittelwert der Preisstellungen mehrerer Händler über mehrere Tage gebildet.

- „Auction Settlement“: Dieses ähnelt dem Barausgleich sehr. Hier wird ebenfalls der Wertverlust des Referenzaktivums oder aber auch aller Aktiva des Referenzschuldners, die mindestens von einer bestimmte Güte sind, gezahlt. Die Bestimmung des aktuellen Wertes dieser Aktiva und damit auch die Bestimmung des Wertverlustes wird über eine Auktion erreicht. Der Preis, den die Aktiva in dieser Auktion erreichen, wird als gegenwärtiger Marktpreis (also als Recovery Rate) angesehen. Die Differenz des originären Wertes zu diesem hat der Sicherungsgeber an den Sicherungsnehmer zu zahlen. Dem Sicherungsnehmer steht es frei, an der Auktion teilzunehmen. Sofern er Forderungen an den Schuldner hat, kann er alternativ auch versuchen, diese zu einem späteren Zeitpunkt zu für ihn günstigeren Konditionen zu verkaufen.

Die übliche Vertragsform war bis zur ersten Jahreshälfte 2009 auf Grund der Schwierigkeiten beim „Barausgleich“ die Form „Zahlung und Lieferung“. Um die Probleme bei „Zahlung und Lieferung“ wiederum zu lösen, wurde in der ersten Jahreshälfte 2009 das „auction settlement“ zur üblichen Vertragsform.

Da die laufenden Prämienzahlung üblicherweise vierteljährlich im Nachhinein erfolgt und der CDS mit Eintritt des Kreditereignisses endet, hat der Sicherungsnehmer noch die anteilige Prämie für die aktuelle Periode zu zahlen. Dies wird üblicherweise mit der Forderung an den Sicherungsgeber verrechnet, sodass nur eine Zahlung aus der Differenz der beiden Forderungen erfolgt.

Anwendungsgebiete eines CDS

Wie alle Derivate können CDS zu Absicherung (Hedging), zur Spekulation und zur Arbitrage eingesetzt werden. Diese grundsätzlichen Anwendungsformen können insbesondere auch zur Risikodiversifikation von Kreditportfolien verwendet werden. Diese Techniken werden insbesondere in Bezug auf große, kapitalmarktorientierte Schuldner angewandt (große Industrieunternehmen, Banken und Staaten), da für diese ein liquider Markt für CDS existiert.

Absicherung

CDSs können verwendet werden, das Kreditrisiko von Kreditengagements abzusichern. Hat ein Investor an einen Schuldner A einen Kredit vergeben oder Anleihen von A gekauft, kann er als Sicherungsnehmer in einen CDS mit A als Basiswert eintreten. Fällt der Schuldner aus, erhält der Investor aus dem CDS vom Sicherungsgeber die vereinbarte Leistung. Diese stellt einen Ausgleich für Verlust dar, der durch die Abschreibung des Kreditengagements entsteht. Dafür zahlt der Investor als Sicherungsnehmer die Prämien, die im Ergebnis seine Zinseinnahmen aus dem Kreditengagement mindern.

Für eine möglichst gute Absicherung muss der CDS mit derselben Laufzeit und über dasselbe Nominal wie der abzusichernde Kredit abgeschlossen werden. Trotzdem stellt der CDS nicht in jedem Fall eine vollständige Absicherung dar. Zum einen könnte der Investor aus dem Kredit wegen eines Ereignisses einen Verlust erleiden, das im CDS nicht als Kreditereignis abgesichert ist. Außerdem entspricht die Leistung bei Ausfall nicht unbedingt dem Wertverlust aus dem Kreditengagement, sofern nicht „Zahlung und Lieferung“ vereinbart wurde und der Investor dem Sicherungsgeber sein Kreditengagement andienen kann. Die Restrisiken, die verbleiben, weil die Absicherung nicht perfekt ist, werden auch als Basisrisiken bezeichnet.

Der Investor kann auch eine Teilabsicherung vornehmen, indem er den CDS nicht über die gesamte Höhe oder die gesamte Laufzeit des Kreditengagements abschließt. Hat sein Kreditengagement z. B. eine Laufzeit von 7 Jahren und er schließt einen CDS mit einer Laufzeit von 5 Jahren ab, ist er nur für die nächsten 5 Jahre gegen einen eventuellen Ausfall des Schuldners abgesichert.

Spekulation

CDS können auch verwendet werden, um auf Änderungen des gehandelten Spreads bzw. der Bonität eines Referenzschuldners zu spekulieren. In diesem Fall schließt der Investor CDS ab, ohne dass notwendigerweise zuvor ein entsprechendes Kreditengagement bestand. Ist der Investor der Ansicht, dass sich die Bonität des Referenzschuldners B verschlechtern wird, tritt er als Sicherungsnehmer in einen CDS ein. Verschlechtert sich anschließend die Bonität von B tatsächlich, steigen die am Kapitalmarkt gehandelten CDS-Prämien. Der Investor wird dann einen weiteren CDS auf den Referenzschuldner B abschließen, diesmal allerdings als Sicherungsgeber. Da die Prämien gestiegen sind, erhält der Investor aus dem zweiten CDS mehr, als er für den ersten CDS bezahlt. Man kann sagen, dass er die Absicherung günstig eingekauft und gewinnbringend weiterverkauft hat.

Entwickelt sich der Markt allerdings entgegen seinen Erwartungen, macht der Investor Verlust, weil der zweite CDS weniger einbringt als der erste kostet.

Umgekehrt kann der Investor auch auf die Verbesserung der Bonität spekulieren. Dazu tritt er zuerst als Sicherungsgeber in einen CDS ein. Verbessert sich die Bonität des Referenzschuldners tatsächlich, kann er die verkaufte Absicherung mit einem zweiten CDS günstiger zurückkaufen.

Arbitrage

Bei der Arbitrage verwendet man CDSs, um Preisungleichgewichte zwischen Kassamarkt und Derivatmarkt oder innerhalb des Derivatmarktes auszunutzen, indem man Positionen ohne oder praktisch ohne Marktpreisrisiko aufbaut, um so sichere Gewinne zu erzielen. Zum Beispiel könnte der Risikoaufschlag einer Anleihe eines Unternehmens höher sein als die Prämie eines CDS gleicher Laufzeit auf dieses Unternehmen. Diese Situation lässt sich durch eine Arbitragestrategie in der Art einer Cash-and-Carry-Arbitrage ausnutzen: Der Arbitrageur kauft die Anleihen des Unternehmens und sichert sie mit einem CDS ab. Mit dem im Vergleich zu hohen Risikoaufschlag kann der Arbitrageur die Kosten der Absicherung durch den CDS bezahlen und behält trotzdem noch eine Gewinnmarge. Gegen die Gefahr des Ausfalls der Anleihe ist er durch den CDS abgesichert. Durch die Arbitragemöglichkeit steigt die Nachfrage sowohl nach der Anleihe als auch nach Absicherung. Dadurch steigt nachfragebedingt der Anleihepreis – d. h. der Risikoaufschlag sinkt – ebenso wie die CDS-Prämie. Dadurch verschwinden das Preisungleichgewicht und die Arbitragemöglichkeit.

Risikodiversifikation

Ein CDS kann auch genutzt werden, um Klumpenrisiken abzubauen. So kann ein Investor Teile seines bestehenden Klumpenrisikos durch einen CDS, in dem er Sicherungsempfänger ist, absichern. Gleichzeitig finanziert der Investor die anfallenden Kosten durch den Abschluss eines weiteren CDS auf einen völlig anderen Referenzschulder, in dem der Investor Sicherungsgeber ist.

Beispielsweise hat eine Bank Kreditrisiken in Höhe von 200 Millionen EUR durch ihr Kreditengagement bei der Riskant AG. Dieses sichert sie mit einem CDS in Höhe von 100 Millionen EUR ab. Sie zahlt dafür 500 bp jährlich und einen Upfront von 1%. Die Kosten von somit einmalig 1 Million EUR und 5 Millionen EUR jährlich refinanziert sie durch den Abschluss eines weiteren CDS in Höhe von 100 Millionen EUR als Sicherungsgeber. Der Referenzschuldner in diesem zweiten CDS ist die Waghalsig & CO KG. Diese ist zwar ähnlich risikoreich zu bewerten wie die Riskant AG, agiert aber in einer anderen Branche. Somit hat ein Rückgang der Nachfrage für Produkte der Riskant AG keinen Zusammenhang mit der Änderung der Nachfrage der Produkte der Waghalsig & Co KG. Die Erträge durch die Übernahme des Kreditrisikos aus dem 2. CDS belaufen sich auf einmalig 1% (1 Million EUR) und jährlich 500 bp (5 Millionen EUR).

Die Risikoposition der Bank beläuft sich nach Abschluss der beiden CDSs somit auf 100 Millionen EUR (200 Millionen EUR Kreditengagement - 100 Millionen EUR eingekaufte Risikoübernahme) Kreditrisiko der Riskant AG und 100 Millionen EUR (durch den 2. CDS) Kreditrisiko der Waghalsig & Co KG. Die zu zahlenden und einzunehmenden Prämienzahlungen der CDS streichen sich zu null EUR weg.

Die Gesamtrisikoposition ist dem Volumen nach noch so groß wie vor den CDS-Transaktionen. Da sich die beiden Unternehmen auf unterschiedlichen Märkten bewegen, ist es unwahrscheinlich, dass beide Unternehmen gleichzeitig ein Kreditereignis ereilen wird. Somit konnte das erwartete ausfallende Volumen deutlich reduziert werden, allerdings bei gleichzeitig erhöhter Wahrscheinlichkeit für das Eintreten eines Kreditereignisses.

Risiken

Der Hauptrisikotreiber für einen CDS ist die am Markt gehandelte Prämie (der sog. CDS-Spread), die wiederum hauptsächlich von der Einschätzung der Bonität des Basiswertes durch die Marktteilnehmer abhängt. Eine Verbesserung der Bonitätseinschätzung führt zu einer Verringerung der CDS-Spreads, was den Marktwert des CDS für den Sicherungsnehmer sinken und für den Sicherungsgeber steigen lässt; diese Wertänderungen werden im Allgemeinen dem Marktpreisrisiko zugerechnet. Alternativ kann man dieses Hauptrisiko auch als Kreditrisiko betrachten: Der Sicherungsgeber trägt das Risiko der Kosten des Ausfalls des Basiswertes.

Als weiterem Marktpreisrisiko unterliegt ein CDS noch einem gewissen Zinsänderungsrisiko, da der Barwert der in der Zukunft liegenden Zahlungen (Prämienzahlungen und etwaige Ausgleichszahlung des Sicherungsgebers) von der Höhe der Zinsen auf den Kapitalmärkten abhängt.

Weiterhin enthält ein CDS wie jedes Derivat ein Kontrahentenrisiko (Wiedereindeckungsrisiko).

- Für den Sicherungsnehmer besteht dieses darin, dass er im Falle des Ausfalls des Sicherungsgebers – seines Kontrahenten – ggf. auf Grund negativer Entwicklungen beim Basiswert ein Ersatzgeschäft mit einer höheren Prämie abschließen muss oder im ungünstigsten Fall bei einem Kreditereignis keine Ausgleichzahlung erhält.

- Für den Sicherungsgeber ist das Wiedereindeckungsrisiko vergleichsweise gering. Es besteht darin, dass der Sicherungsnehmer ausfällt und der Sicherungsgeber aus dem Ersatzgeschäft gegebenenfalls nur eine geringere Prämie erhält.

Um das Wiedereindeckungsrisiko zu minimieren, ist es bei CDSs wie bei anderen Derivaten üblich, dass die Partei, für die der CDS einen negativen Barwert hat, eine Sicherheitsleistung, auch Collateral genannt, erbringt. Da der CDS periodisch mit den aktuellen Marktdaten neu bewertet wird, schwankt zum einen die Höhe des Collateral und zum anderen kann gegebenenfalls die Vertragspartei wechseln, die dieses zu leisten hat.

Zur Verringerung der operationellen Risiken bei der Abwicklung von CDSs, insbesondere von Rechtsrisiken, werden diese meist unter einem Rahmenvertrag abgeschlossen.

Sonderformen

Digital Credit Default Swap

Bei einem Digital Credit Default Swap oder Digital Default Swap (DDS) wird vom Sicherungsgeber beim Kreditereignis eine feste, vorher vereinbarte Ausgleichszahlung geleistet. Der Wert eines DDS hängt daher nur von der erwarteten Ausfallwahrscheinlichkeit, nicht aber von der erwarteten Recovery Rate ab.

Recovery Swap

Ein Recovery Swap oder Recovery Rate Swap ist eine Kombination aus einem normalen Credit Default Swap und einem Digital Default Swap, wobei die Kontrahenten jeweils für eine Komponente Sicherungsgeber und für die andere Sicherungsnehmer sind. Die Ausgleichszahlung des DDS wird so vereinbart, dass sich die Prämienzahlungen aus CDS und DDS gerade aufheben (damit erfolgen während der Laufzeit des Geschäfts keine Prämienzahlungen). Im Falle eines Kreditereignisses zahlt der Sicherungsgeber aus dem CDS den Wertverlust des Referenzaktivums und erhält vom Sicherungsgeber des DDS die feste Ausgleichszahlung. Er hat damit den tatsächlichen Wertverlust gegen den erwarteten getauscht, der in der Festlegung des Ausgleichzahlung des DDS seinen Niederschlag fand. Recovery Rate Swaps bieten somit die Möglichkeit, die erwartete Recovery Rate unabhängig von der Ausfallwahrscheinlichkeit zu handeln.

Index Credit Default Swaps

Index Credit Default Swaps beziehen sich nicht auf einen einzelnen Basiswert, sondern auf ein Portfolio von Referenzschuldnern. Diese Refenzschuldner sind jene, die sich auch in dem entsprechenden Credit Default Swap Index wiederfinden. Sofern während der Laufzeit des CDS für einen der Referenzschuldner ein Kreditereignis eintritt, so wird der auf diesen Schuldner anteilig anfallende Nominalbetrag gesettelt: Eine Ausgleichszahlung von Sicherungsgeber zu Sicherungsnehmer erfolgt. Anschließend wird der Schuldner aus dem Index entfernt und der CDS mit dem um das auf diesen Schuldner fallende Nominal reduzierte Nominal fortgesetzt.

Beispielsweise bestehe der Index aus 50 Referenzschuldnern, welche zu gleichen Teilen im Index vertreten sind. Ein CDS ist mit einem Volumen von 100 Millionen EUR auf den Index abgeschlossen worden. Der Schuldner Riskant AG ist im Index vertreten und erleidet ein Kreditereignis. Es wird durch Auction Settlement eine Recovery Rate von 20% festgestellt. Auf den Referenzschuldner Riskant AG fallen dann 2 Millionen EUR Nominal (100 Millionen EUR Nominal des CDS / 50 Referenzschuldner). Eine Ausgleichszahlung in Höhe von 1,6 Millionen (2 Millionen EUR Nominal auf Riskant AG *(100%-20% Recovery Rate) ) erfolgt vom Sicherungsgeber an den Sicherungsnehmer. Anschließend wird der CDS mit 49 Referenzschuldnern und einem gekürzten Nominal von 98 Millionen EUR (100 Millionen EUR - 2 Millionen EUR) fortgeführt.

Übliche Indizes sind iTraxx für Europa, CDX für Amerika und iTraxx Asia für Asien und Australien.

Basket Credit Default Swaps

Basket Credit Default Swaps sind eine Erweiterung des Konzeptes der Index CDS und beziehen sich ebenfalls nicht auf einen einzelnen Basiswert, sondern auf ein Portfolio ("basket" = „Korb“) von Referenzschuldnern. Bei einem First to Default Swap erfolgt eine fest vereinbarte Ausgleichszahlung, wenn für irgendeinen der Schuldner ein Kreditereignis eintritt. Die Prämie für einen Basket CDS ist vergleichsweise hoch, da die Wahrscheinlichkeit eines Kreditereignisses höher ist als wenn nur ein Schuldner betrachtet würde.

Eine weitere Spielart sind nth to Default Swaps, bei denen erst bei dem n-ten Kreditereignis aus dem zu Grunde liegenden Portfolio eine Ausgleichszahlung geleistet wird. Für die Preisfindung und Bewertung von Basket CDS sind nicht nur die erwartete Ausfallwahrscheinlichkeit und die erwartete Recovery Rate der einzelnen Portfoliobestandteile zu berücksichtigen, sondern auch die erwartete Korrelation der einzelnen Ausfallwahrscheinlichkeiten. Basket CDS bieten also die Möglichkeit, erwartete Ausfallkorrelationen zu handeln. Damit können sie z. B. verwendet werden, entsprechende Korrelationsrisiken aus gekauften ABS-Tranchen abzusichern.

Geschichte und Markt

Seit 1999 existiert ein Rahmenvertrag für CDS von der ISDA. 2003 legte die ISDA eine überarbeitete Version des Rahmenvertrages vor.

Das Jahr 2009 war durch Änderungen an den Rahmenverträgen für CDS und durch Änderungen von Handelsusancen geprägt (siehe unten), welche das Ziel hatten, die Liquidität auf den CDS Märkten zu erhöhen und die Kontrahentrisiken zu senken. Gleichzeitig wurde auch die Einführung von zentralen Kontrahenten vorangetrieben. Als weltweit erstes Clearinghaus bietet seit dem 9. März 2009 die IntercontinentalExchange das entsprechende CDS-Clearing an.

Im Laufe der Zeit etablierten sich verschiedene Dienstleister im Umfeld des CDS-Handels. So stellt vor allem Markit CDS Marktdaten bereit. Zudem bietet Markit eine Schuldner-Referenzierung an. So wird jedem Underlying ein eindeutiger Code - ähnlicher der WKN bei Aktien - zugeordnet. Dieser wird RED oder RedCode (von englisch „Reference Entity Database“) genannt. Dies ermöglicht das einfache Referenzieren auf einen bestimmten Schuldner während des Abschlusses eines CDS. Als Quasi-Standard bei der Abwicklung der geschlossenen CDS-Verträge hat sich Depository Trust & Clearing Corporation (DTCC) etabliert.[4] DTCC bietet einen Matching-Service an. Dieser vereinfacht die dem üblicherweise telefonischen Abschluss folgende schriftliche Bestätigung des gehandelten CDS Vertrages.

Der Markt für CDS wuchs bis zur Finanzkrise ab 2007 sehr stark an.[5]. Da CDS OTC-Instrumente sind, werden die Umsätze nicht zentral erfasst, jedoch wird der Markt regelmäßig durch Studien verschiedener Institutionen (z. B. der ISDA, der British Bankers’ Association, der Bank für Internationalen Zahlungsausgleich und Fitch Ratings) erfasst. Im Jahr 2001 erfasste die ISDA in ihren Statistiken das Volumen an CDS erstmals separat. Es lag Ende 2001 bei knapp 1 Bio. USD.[6] Das Volumen stieg bis Mitte 2006 auf ca. 50 Bio. USD. Im Jahr 2008 ging es erstmals in der Geschichte zurück, und zwar von ca. 60 Bio. USD auf ca. 40 Bio. USD. Ursache hierfür sind vermutlich die krisenbedingten Verwerfungen am CDS-Markt, aber auch die Tatsache, dass in Folge der Finanzkrise Geschäfte gegeneinander aufgerechnet wurden.

Der größte Anteil des Marktes wird von normalen CDS (auf einzelne Referenzschuldner) und Index-CDS, d. h. von einfachen, liquiden Produkten gestellt. Dieser Trend verstärkte sich über die Finanzkrise, so dass beide Produkte Ende 2008 80% des Marktes ausmachten. Ein weiterer Effekt der Finanzkrise war, dass der Bedarf an Sicherheit anstieg, da das Kontrahentenrisiko viel stärkere Beachtung fand.

Banken waren vor der Krise im Mittel Sicherungsnehmer aus CDS, während die Versicherungsindustrie und andere Marktteilnehmer wie Hedgefonds Sicherungsgeber waren. Dies gilt aber nicht notwendigerweise für einzelne Banken. Über die Zeit hat sich die Position der Banken mehr und mehr ausgeglichen. Vermutlich liegt das daran, dass Banken auf dem CDS-Markt mehr und mehr die Rolle des Vermittlers (Finanzintermediär) einnehmen.

In der Bundesrepublik Deutschland ist es seit dem 19. Mai 2010 bis vorläufig zu 31. März 2011 untersagt, als Sicherungsnehmer einen CDS auf Staaten der Eurozone abzuschließen, sofern der Sicherungsnehmer nicht offene Risikopositionen auf diese Staaten (z.b. wenn er Sicherungsgeber in einem bestehenden CDS ist oder Staatsanleihen hält) hat.[7]

Änderungen der Handelsusancen und Rahmenverträge im Jahr 2009

Um eine höhere Transparenz und Integrität am Markt zu gewährleisten und durch eine Standardisierung der Kontrakte einen ersten Schritt zu einer zentralen Clearing-Stelle zu beschreiten, gab es ab Frühjahr 2009 mehrere Änderungen in den Rahmenverträgen und den Handelsusancen.

Big Bang Protocol

Unter dem Arbeitstitel „Big Bang Protocol“ überarbeitete im Frühjahr 2009 die ISDA das im Rahmenvertrag definierte Vorgehen bei Eintritt eines Kreditereignisses (Settlement).

Die bis zu diesem Zeitpunkt geltenden Vorgehensweise bei Eintritt eines Kreditereignisses war geprägt von bilateralen Vorgehen zwischen dem Sicherungsgeber und Sicherungsnehmer. Beide mussten sich untereinander darauf verständigen, dass ein Kreditereignis vorlag. Dies konnte zu Situationen führen, dass ein Investor, der mit zwei Sicherungsgebern je einen CDS auf ein Unternehmen abgeschlossen hatte, sich mit dem einen Sicherungsgeber auf den Eintritt, mit dem anderen Sicherungsgeber aber nicht auf einen Eintritt eines Kreditereignisses einigen konnte. Rechtsstreite waren somit unter Umständen die Folge.

Zudem war die übliche Settlementart 'Zahlung und Lieferung'. Dies konnte, wie oben beschrieben dazu führen, dass nicht alle Sicherungsnehmer im Besitz eines Aktivums waren, welche sie zum Erhalt der Ausgleichszahlung liefern mussten. Auch ein unwahrscheinlicher, kurzfristiger Anstieg im Preis der Aktiva war eine mögliche Folge.

Um diese Probleme zu lösen, wurde durch das Big Bang Protocol ein neuer Rahmenvertrag eingeführt und gleichzeitig die alten Rahmenverträge ergänzt. Kernpunkte waren:

- Einführung des Determinations Committee, welches die bilateralen Verhandlungen über eingetretene Kreditereignisse durch eine zentrale Entscheidung ersetzen ließ

- Setzen des Auction settlement als Settlement-Methode, um die Probleme von 'Zahlung und Lieferung' zu lösen

- Einführung der Lookback period.

Der neue Rahmenvertrag wurde am 8. April 2009 eingeführt. Die Marktteilnehmer konnten vorher, vom 7. März bis 7. April 2009, gegenüber der ISDA angeben, ob auch für ihre alten Verträge der neuen Rahmenvertrag gelten solle. Sofern für einen CDS beide Vertragspartner den neuen Rahmenvertrag angenommen hatten, ersetze dieser den ursprünglich für diesen CDS verhandelten Rahmenvertrag.

Small Bang Protocol

Das „Small Bang Protocol“ ist eine Konkretisierung des Big Bang Protocols für das Kreditereignis Restructuring vor allem für den europäischen Markt. Während es für Unternehmen in den USA üblich ist, im Falle von Zahlungsschwierigkeiten die Verbindlichkeiten über Gesetze wie „Chapter 11“ zu restrukturieren, gibt es in Europa keine ähnliche Länder übergreifenden Gesetzgebung. Die Probleme, für diese Ausgangslage ein Auction-Settlement zu definieren, wurden mit dem Small Bang Protocoll gelöst.

Das Protocol wurde im Juli 2009 eingeführt. Die Marktteilnehmer konnten vorher, vom 14. Juli bis 24. Juli 2009, gegenüber der ISDA angeben, ob auch für ihre alten Verträge der neuen Rahmenvertrag gelten solle.

Änderung der Handelsusancen

Neben der Einführung des Big Bang Protocols schlug die ISDA vor, die Handelsusancen zu ändern. Während die Änderungen der Protokolle, die Rahmenverträge berührten, ging es bei den Handelsusancen darum, die „üblichen“ Vereinbarungen innerhalb eines CDS-Kontraktes zu verändern. Dies hatte somit einen eher vorschlagenden als normierenden Charakter. Die vorgeschlagenen Änderungen fanden aber eine große Akzeptanz und setzten sich durch. Darüber hinaus gelten die Usancenvorschläge nur für neu abzuschließende CDS, da die Bestandsgeschäfte schon gehandelt sind, während die Protokolle auch für Altgeschäfte zur Anwendung kommen.

Die Änderungen der Usancen wurden von der ISDA für die verschiedenen lokalen CDS Märkte zu unterschiedlichen Zeiten vorgeschlagen. So wurde zeitgleich zum Big Bang Protocol Konventionen für normale nordamerikanische CDS (Standard North American Contracts (SNAC)) eingeführt. Die Usancen für europäische CDS folgten am 20. Juni 2009, die für asiatische beispielsweise am 21. Dezember 2009.

Zeitgleich mit den Änderungen für amerikanische CDS veröffentlichte die ISDA den Quellcode und ein Excel-Addin eines CDS-Bewertungsprogramm (englisch Pricer) als Open Source. Dieser war ihr zuvor von der Investment Bank J.P. Morgan gestiftet worden.[8] Die ISDA schlug vor, dass alle Marktteilnehmer diesen Pricer zur Bewertung ihrer CDS verwenden sollen. Bei der Verwendung der gleichen restlichen Parameter des Pricers würden somit alle Marktteilnehmer die gleichen Bewertungsergebnisse für gegebene CDS erhalten. Entsprechend wurde im Rahmen der Anpassung der Handelsusancen eine flache Kreditkurve sowie erwarte Recovery Rates von entweder 40 % (vorrangiges Darlehen, engl. senior ordinated debt) oder 20 % (nachrangiges Darlehen, engl. sub ordinated debt) vorgeschlagen. Es ist zu beachten, dass die erwarteten Recovery Rates nichts mit den bei Eintritt eines Kreditereignisses durch Auktion festgestellten Recovery Rates zu tun haben. Die erwarteten Recovery Rates sind lediglich ein Parameter in der Bewertung von noch nicht ausgefallenen CDSs.

Die Bewertungsparameter werden nicht zwischen den Vertragsparteien vereinbart. Letztlich kann jede Vertragspartei selber bestimmen, wie sie einen CDS bewerten möchte. Lediglich bei der Umwandlung von Altbestand an CDS-Verträgen in CDSs mit aktuellen Handelsusancen, dem sogenannten Recouponing, ist eine Einigung auf die Parameter zur Umrechnung der variablen laufenden Spreads in einen fixen Spread und eine Upfront-Zahlung vonnöten. Diese Parameter sind gerade die Recovery Rate, die Zinskurve und die Struktur der Kreditkurve.

Die Usancen umfassen für die Standard North American Contracts neben den Festlegungen der Bewertungsparameter beispielsweise einen Fixed-Spread von 100 oder 500 Basispunkten (und einer somit variierenden Upfront-Zahlung). Bis zu diesem Zeitpunkt wurden CDS ohne Zahlung eines Upfronts mit nicht standadisierten Prämienhöhen gehandelt. Lediglich bei Itraxx CDS wurden Upfronts zum Ausgleich der bei Itraxx-Auflage festgelegten Couponhöhen bis zu diesem Zeitpunkt genutzt.

Zudem ist das Kreditereignis Restrukturierung nicht mehr als im CDS versichertes Kreditereignis enthalten.

Die Konventionsänderung für europäische CDS orientiert sich an den Bestimmungen für SNAC. Der größte Unterschied der neuen europäischen Usancen zu denen der amerikanischen ist besteht einerseits darin, dass Restructurierung als modified modified Restructuring enthalten ist, sowie in der Anzahl der möglichen Fixed-Spreads. Es gibt Fixed Spreads in Höhe von 25, 100, 500 oder 1000 Basispunkten, sowie zusätzlich 300 und 750 Basispunkte bei der Reklassifizierung bereits bestehender Kontrakte.

Im folgenden ein kurzer Überblick über die Unterschiede der Usancen zwischen Non-SNAC, SNAC und der neuen europäischen Konvention:

Klassifizierung von Credit Default Swaps Non-SNAC

(vor 8. April 2009 bzw. 20. Juni 2009)SNAC (ab 8. April 2009) Europa (ab 20. Juni 2009) CDS-Typ nordamerikanisch, europäisch oder staatlich nordamerikanisch europäisch laufende Prämie variabel konstant 100 oder 500 bps konstant 25, 100, 500 oder 1000 bps (300 und 750 bei bestehenden Kontrakten möglich) Beginn Kuponzahlung Long First, Short First, Full Full Full Beginn Kuponansammlung Handelstag +1 letzter IMM Tag letzter IMM Tag Restructuring als Kreditereignis MM, MR, CR oder XR nicht enthalten („XR“) modified-modified restructuring („MM“) Kreditkurve bei Bewertung flache oder komplette Kurve flache Kurve flache Kurve Recovery Rate durch Vertragsparteien vereinbart 40 % bei vorrangigen, 20 % bei nachrangigen Darlehen 40 % bei vorrangigen, 20 % bei nachrangigen Darlehen Bewertung variabel einheitlich einheitlich Bewertung

Um einen CDS zu bepreisen, gibt es mehrere theoretische Methoden, wie zum Beispiel No-Arbitrage-Modelle sowohl von Darrell Duffie als auch von John Hull. Im Allgemeinen wird aber das folgende, auf Ausfallwahrscheinlichkeiten basierende Modell verwendet.

Das Modell benötigt die folgenden Eingabeparameter

- die laufende Prämie,

- die Recovery Rate (Prozentsatz des Nominals, welches im Falle eins Kreditereigenisses vom Schuldner zurückgezahlt wird),

- die „Credit Curve“ (Vector von aktuellen Marktpreisen von CDS auf diesen Schuldner mit verschiedenen Laufzeiten)

- die entsprechende Swap-Kurve, zum Beispiel Euribor für europäische CDS oder USD Libor für USD-CDS

Sofern kein Kreditereignis eintreten würde, wäre der Barwert (oder PV von englisch present value) des CDS lediglich die Summe der diskontierten Prämienzahlungen. Entsprechend muss die Wahrscheinlichkeit des Eintretens eines Kreditereignisses zwischen dem Tag des Beginns des CDS und des Endes berücksichtigt werden.

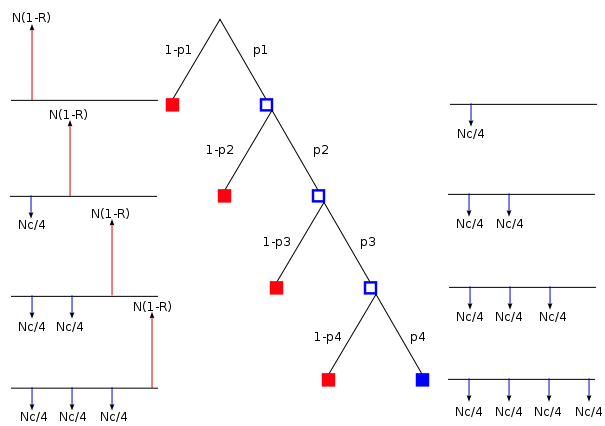

Für die Übersichtlichkeit wird vereinfachend angenommen, dass ein CDS mit einem Jahr Restlaufzeit beginnend zu t0 zu bewerten ist. Dieser CDS hat 4 Zahlungstermine für die Prämie. Diese sind t1, t2, t3 und t4. Das Nominal des CDS sei N und die zu zahlende Prämie betrage c. Somit wird vierteljährlich eine Prämie in Höhe von Nc / 4 gezahlt.

Vereinfachend wird weiterhin angenommen, dass ein Kreditereignis nur zu einem der Prämienzahltage eintreten kann. Dann gibt es fünf Möglichkeiten, wie der CDS-Vertrag enden kann:

- Entweder tritt kein Kreditereignis ein – dann werden die 4 Prämienzahlungen geleistet und der CDS läuft bis zur vereinbarten Endlaufzeit –,

- oder ein Kreditereignis tritt am ersten, zweiten, dritten oder vierten Prämienzahltag auf.

Um diesen CDS zu bewerten, werden die Wahrscheinlichkeiten dieser fünf Möglichkeiten benötigt. Anschließend kann der Barwert jeder dieser Möglichkeiten berechnet werden. Danach müssen nur die fünf Barwerte mit der jeweiligen Eintrittswahrscheinlichkeit multipliziert und addiert werden.

Dies ist im nachfolgenden Diagramm dargestellt. An jedem Prämienzahltag tritt entweder ein Kreditereignis ein und der CDS endet somit mit einer Versicherungszahlung in Höhe von N(1 − R). Dies wird durch rot symbolisiert. Oder aber der CDS überlebt, da kein Kreditereignis eintritt. In diesem Fall wird eine Prämie in Höhe von Nc / 4 gezahlt. Dies ist in blau dargestellt.

Die Wahrscheinlichkeit, das Intervall von ti − 1 bis ti ohne Eintritt eines Kreditereignisses zu überleben, ist pi. Die eines Kreditereignisses im gleichen Intervall 1 − pi. Die Berechnung des Barwertes, unter der Annahme, dass die entsprechenden Diskontfaktoren δ1 bisδ4 ist gegeben durch

Beschreibung Barwert Prämienzahlung Barwert Ausgleichszahlung Wahrscheinlichkeit Kreditereignis zum Zeitpunktt1

zum Zeitpunkt t2

zum Zeitpunkt t3

zum Zeitpunkt t4

kein Kreditereignis

Die Wahrscheinlichkeiten p1, p2, p3 und p4 werden zuvor aus der Credit Curve (diese enthält die Running Spreads für die verschiedenen Laufzeiten sowie die Upfront-Zahlung), der Swapkurve und der Recovery Rate bestimmt. Je risikoreicher der zugrunde liegende Schuldner ist, desto höher sind die Ausfallwahrscheinlichkeiten und die Werte der Credit Curve.

Um den Barwert des CDS zu erhalten werden die Barwerte der einzelnen CDS-Ausgänge mit der Wahrscheinlichkeit eines jeden Ausganges multipliziert und anschließend addiert.

![+ p_1 ( 1 - p_2 ) \left[ N(1-R) \delta_2 - \frac{Nc}{4} \delta_1 \right]](e/c0ed22292ab9b0ef493bfb6386825ed7.png)

![+p_1 p_2 ( 1 - p_3 )\left[ N(1-R) \delta_3 - \frac{Nc}{4} (\delta_1 + \delta_2)\right]](4/9f41ed3a358eb86238f737dc639cad22.png)

![+p_1 p_2 p_3 (1 - p_4)\left[ N(1-R) \delta_4 - \frac{Nc}{4} (\delta_1 + \delta_2 + \delta_3) \right]](d/b2d37fe755520a44d7b020e6c65bf9fa.png)

Literatur

- Darrell Duffie, Kenneth J. Singleton: Credit Risk: Pricing, Measurement, and Management. Princeton University Press, 2003, ISBN 0-691-09046-7.

- Phillip J. Schönbucher: Credit Derivatives Pricing Models: Models, Pricing and Implementation. Wiley Finance Series, Mai 2003, ISBN 0-470-84291-1.

Weblinks

- Informationen der ISDA rund um CDS (engl.)

- Kreditderivate-Seite der ISDA (engl.)

- Monatsbericht der Bundesbank 12/2004 zum Thema (PDF 327 kB)

Einzelnachweise

- ↑ Phillip J. Schönbucher: Credit Derivatives Pricing Models. John Wiley & Sons 2003, ISBN 0-470-84291-1

- ↑ Europe prepares for changes to credit default swap contracts. In: Risk. Bd. 22, Nr. 5, 2009

- ↑ Zur Definition der Restructuring-Ausprägungen siehe Nomura Fixed Income Research, Credit Default Swap (CDS) Primer, [1], Seite 5, abgerufen am 22. Mai 2010.

- ↑ Dies ist z.B. daran ersichtlich, dass in den Formularen zur Annahme des Big Bang Protokolls von der ISDA bereits ein Feld für die DTCC Nummer vorgehesen war, siehe beispielsweise [2]

- ↑ Die Angaben im folgenden stützen sich auf: EZB: Financial Stability Report Dezember 2006 und Fitch Ratings: Global Credit Derivatives Survey: Surprises, Challenges and the Future, 20. August 2009

- ↑ ISDA Market Survey

- ↑ Bundesanstalt für Finanzdienstleistungsaufsicht: Allgemeinverfügung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zum Verbot der Begründung oder des rechtsgeschäftlichen Eintritts in ein Kreditderivat, soweit keine nicht nur unwesentliche Risikoreduktion beim Sicherungsnehmer gegeben ist, vom 18. Mai 2010, abgerufen am 17. September 2010

- ↑ ISDA Announces Agreement to Make J.P. Morgan’s CDS Analytical Engine Available as Open Source

Wikimedia Foundation.