- Deutsches Steuersystem

-

Steuererklärungen und -Anträge

Steuererklärungen und -AnträgeDas Steuerrecht ist das Spezialgebiet des öffentlichen Rechts, das die Festsetzung und Erhebung von Steuern regelt. Das Verfahren der Steuerfestsetzung und -erhebung wird weitgehend durch die Abgabenordnung bestimmt, während das materielle Steuerrecht, also die konkreten Bestimmungen zur Höhe der Steuerschuld, in zahlreichen Einzelgesetzen verankert ist. Im weiteren Sinne werden zum Steuerrecht auch die Rechtsnormen gerechnet, die sich mit der Steuerverwaltung und der Finanzgerichtsbarkeit befassen. Üblicherweise nicht zum eigentlichen Steuerrecht gezählt werden hingegen die Vorschriften, die sich mit der Steuergesetzgebung und der Verteilung des Steueraufkommens befassen (Teile des Grundgesetzes und das Zerlegungsgesetz). Dennoch sind diese Rechtsnormen für das Verständnis des Steuerrechts unerlässlich.

Das Wort „Steuer“ kommt aus dem Althochdeutschen stiura und bedeutet soviel wie Stütze, Beihilfe oder auch nur Hilfe. Nach der Legaldefinition in § 3 Abgabenordnung sind Steuern Geldleistungen, die

- nicht eine Gegenleistung für eine besondere Leistung darstellen und

- von einem öffentlich-rechtlichen Gemeinwesen (Bund, Land, Gemeinde)

- zur Erzielung von Einnahmen

- allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft.

Zölle und Abschöpfungen der EU gehören ebenfalls zu den Steuern.

Das deutsche Steuerrecht gilt als kompliziert und intransparent, weshalb es von vielen als ungerecht empfunden wird. Zahlreiche Ausnahmen und Sonderregelungen erschweren die Rechtsanwendung, ermuntern zu aufwendigen Gestaltungen und erfordern einen hohen Beratungsaufwand.

Inhaltsverzeichnis

Geschichtliche Entwicklung

Zur Entwicklung des Steuersystems bis in das 19. Jahrhundert siehe Steuer.

(ab 1871: folgt an dieser Stelle)

Gesetzgebung

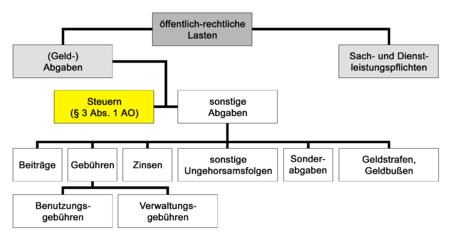

Öffentlich-rechtliche Lasten

Öffentlich-rechtliche LastenVerfassungsrechtliche Grundlage (Steuerhoheit)

- Hauptartikel: Finanzverfassungsrecht

Die Grundsätze des deutschen Steuerrechts werden als Finanzverfassungsrecht in der Verfassung bestimmt. Danach sind Steuergesetzgebungshoheit, Steuerertragshoheit und Steuerverwaltungshoheit nach unterschiedlichen Kriterien auf Bund, Länder und Gemeinden verteilt.

Autonomie des Steuerrechts

Das Steuerrecht ist ein eigenständiges Rechtsgebiet. Es umfasst alle Rechtsnormen, die das Steuerwesen der Bundesrepublik Deutschland regeln, insbesondere das Verhältnis zwischen den Trägern der Steuerhoheit und den Steuerpflichtigen. Steuerrechtliche Tatbestände und Rechtsbegriffe sind eigenständig zu definieren. Eine Bindung an das Zivilrecht besteht auch dann nicht, wenn in Steuergesetzen zivilrechtliche Begriffe verwendet werden (sog. Autonomie des Steuerrechts).

Einteilung des Steuerrechts

Es wird unterschieden zwischen allgemeinem und besonderem Steuerrecht, wobei Rechtsgrundlage stets das formelle oder materielle Steuergesetz ist.

Zum allgemeinen Steuerrecht gehören die Rechtsgebiete, die gleichsam als Klammer um die Einzelsteuern gezogen werden, wie etwa:

Das besondere Steuerrecht setzt sich aus den Einzelsteuergesetzen zusammen, z.B.

Prinzipien des Steuerrechts

Das deutsche Steuerrecht wird durch folgende - im Grundgesetz verankerte - Prinzipien geprägt:

- Besteuerung nach der Leistungsfähigkeit

- Sozialstaatsprinzip

- Gesetzmäßigkeit der Besteuerung

- Gleichmäßigkeit der Besteuerung

- Nettoprinzip#Einkommensteuer

Rechtsprechung

Nach Artikel 108 Absatz 3 Grundgesetz wird die Finanzgerichtsbarkeit durch Bundesgesetz einheitlich geregelt. Mit der Finanzgerichtsordnung sind als Instanzen eingerichtet:

- in den Ländern die Finanzgerichte als obere Landesgerichte,

- im Bund der Bundesfinanzhof mit dem Sitz in München.

Vom Klageverfahren zu unterscheiden ist der außergerichtliche Rechtsbehelf. Dieses Einspruchsverfahren gibt dem Steuerpflichtigen die Möglichkeit, einen Steuerbescheid durch die Finanzbehörde selbst nochmals umfassend überprüfen zu lassen und so mögliche Fehler in einem kostenfreien und zügigen Verfahren korrigieren zu lassen.

Zoll- und Steuerverwaltung

Die Verwaltung der Abgaben ist, analog zur Steuerertragshoheit und dem föderalen Aufbau Deutschlands entsprechend, den folgenden Behörden übertragen (Finanzverwaltungsgesetz):

auf Bundesebene

Bundesfinanzbehörden - und damit verantwortlich für die bundeseinheitlichen Abgaben - sind

- als oberste Behörde das Bundesministerium der Finanzen

- als Oberbehörden:

- als Mittelbehörden, soweit eingerichtet:

- das Zollkriminalamt

- die Oberfinanzdirektionen (soweit sie für die Verwaltung von bundesspezifischen Aufgaben zuständig sind)

- als örtliche Behörden:

- die Hauptzollämter einschließlich ihrer Dienststellen (Zollämter, Zollkommissariate)

- die Zollfahndungsämter

auf Länderebene

Landesfinanzbehörden - und damit verantwortlich für länderspezifische Abgaben - sind

- als oberste Behörde die jeweils zuständigen obersten Landesbehörden (i. d. R. Landesfinanzministerium)

- als Mittelbehörden die Oberfinanzdirektionen, bzw. in Bayern das Landesamt für Steuern (soweit sie für die Verwaltung von länderspezifischen Aufgaben zuständig sind)

- als örtliche Behörden die Finanzämter

auf kommunaler Ebene

Die Zuständigkeiten betreffend kommunale Abgaben werden durch Kommunalabgabengesetze und die einzelnen kommunalen Satzungen geregelt.

Steuerarten

Steuern können in vielfachster Weise unterschieden werden, u. a. hinsichtlich

- Steuerträgerschaft - bei direkten Steuern ist der wirtschaftlich belastete Bürger der Steuerpflichtige; bei indirekte Steuern führt ein Dritter die Steuer für den wirtschaftlich belasteten Bürger ab

- Steuergesetzgebungshoheit - nur der Bund und die Bundesländer sind zur Steuergesetzgebung berechtigt.

- Steuerertragshoheit - hinsichtlich der Frage, wem die Erträge zustehen, werden Gemeinschaftsteuern, Bundessteuern, Ländersteuern und Gemeindesteuern unterschieden

- Steuergegenstand - es können der Besitz, der Ertrag, der Umsatz und der Verbrauch besteuert werden

- volkswirtschaftlicher Abgrenzung in Produktions- und Importabgaben, in einkommens- und vermögenswirksame Steuern

Steuerarten in Deutschland

Aktuell (Stand: 12. April 2008) existierten in Deutschland folgende Steuerarten mit dem entsprechenden Steueraufkommen:[1][2]

Steuerart Erhebung Aufkommen 2001

in Mrd. €Aufkommen 2002

in Mrd. €Aufkommen 2003

in Mrd. €Aufkommen 2004

in Mrd. €Aufkommen 2005

in Mrd. €Aufkommen 2006

in Mrd. €Aufkommen 2007

in Mrd. €Steueraufkommen

insgesamt in Deutschland446,7 441,7 442,2 442,8 452,1 488,4 538,2 Lohnsteuer und andere Einkommensteuern direkt 141,4 139,7 137,8 129,2 128,7 140,2 156,8 Umsatzsteuer indirekt 138,9 138,2 137,0 137,4 139,7 146,7 169,6 Energiesteuer indirekt 40,7 42,2 43,2 41,8 40,1 39,9 39,0 Gewerbesteuer indirekt 24,5 23,5 24,1 28,4 32,1 38,4 40,1 Tabaksteuer indirekt 12,1 13,8 14,1 13,6 14,3 14,4 14,3 Körperschaftsteuer direkt -0,4 2,9 8,3 13,1 16,3 22,9 22,9 Solidaritätszuschlag direkt 11,1 10,4 10,3 10,1 10,3 11,3 12,3 Grundsteuer direkt 9,1 9,3 9,7 9,9 10,2 10,4 10,7 Zinsabschlagsteuer indirekt 9,0 8,5 7,6 6,8 7,0 7,6 11,2 Kraftfahrzeugsteuer direkt 19,4 7,6 7,3 7,7 8,7 8,9 8,9 Versicherungsteuer indirekt 7,4 8,3 8,9 8,8 8,8 8,8 10,3 Stromsteuer indirekt 4,3 5,1 6,5 6,6 6,5 6,3 6,4 Grunderwerbsteuer direkt 4,9 4,8 4,8 4,6 4,8 6,2 7,0 Erbschaftsteuer direkt 3,0 3,0 3,4 4,3 4,1 3,8 4,2 Branntweinsteuer indirekt 2,1 2,1 2,2 2,2 2,1 2,2 2,0 Rennwett- und Lotteriesteuer indirekt 1,9 1,8 1,9 1,9 1,8 1,8 1,7 Kaffeesteuer indirekt 1,0 1,1 1,0 1,0 1,0 1,0 1,1 Kirchensteuer Kirchensteuern bringen keine Staatseinnahmen Sonstige; u. a. Schaumweinsteuer, Biersteuer, Feuerschutzsteuer, Hundesteuer, Jagdsteuer, Fischereisteuer, Vergnügungsteuer, Getränkesteuer, Schankerlaubnissteuer, Zweitwohnsitzsteuer Kirchensteuer

In Deutschland sind auch die als Körperschaft des öffentlichen Rechts anerkannten Religionsgemeinschaften berechtigt, eine Steuer = Kirchensteuer zu erheben. Fast alle Kirchen machen hiervon auch Gebrauch, haben allerdings meist die Finanzämter der Bundesländer mit der Erhebung beauftragt.

Steuerbelastung in Deutschland und international

(EU-)Staat Nominale Steuerbelastung von

Kapitalgesellschaften 2008 [1]Japan 42,0 % USA 39,0 % Malta 35,0 % Kanada 34,6 % Belgien 34,0 % Frankreich 34,4 % Italien 31,4 % Spanien 30,0 % Vereinigtes Königreich 30,0 % Deutschland 29,8 % Luxemburg 29,6 % Norwegen 28,0 % Schweden 28,0 % Portugal 26,5 % Finnland 26,0 % Niederlande 25,5 % Dänemark 25,0 % Österreich 25,0 % Griechenland 25,0 % Slowenien 22,0 % Ungarn 21,3 % Schweiz 21,3 % Estland 21,0 % (0 % Thesaurierung) Tschechien 21,0 % Polen 19,0 % Slowakei 19,0 % Rumänien 16,0 % Litauen 15,0 % Lettland 15,0 % (0% Thesaurierung) Irland 12,5 % Bulgarien 10,0 % Zypern 10,0 % EU-Staat Impliziter Steuersatz

auf Kapital 2003Frankreich 35,9 % Irland 33,3 % Portugal 32,6 % Niederlande 31,6 % Italien 31,1 % Spanien 30,3 % Belgien 29,5 % Vereinigtes Königreich 28,0 % Schweden 27,7 % Finnland 27,3 % Luxemburg 27,1 % Tschechien 27,0 % Dänemark 26,1 % Österreich 22,6 % Deutschland 20,1 % Slowakei 18,3 % Griechenland 17,0 % Estland 10,9 % Litauen 6,5 % Nach Berechnung des gewerkschaftsnahen Wirtschafts- und Sozialwissenschaftlichen Instituts der Hans-Böckler-Stiftung liegt die effektive Besteuerung auf privates Kapitaleinkommen bei 22,6%. Auf ein ähnliches Niveau beziffert die EU-Kommission und die OECD die effektive Belastung. Durchschnittlich liege sie effektiv bei 29,8% in den EU-15-Staaten.

Steuerreform

- Hauptartikel Steuerreform.

Steuerbelastung und Steueraufkommen

Abgabenbelastung von Arbeits- und Kapitaleinkommen der privaten Haushalte

in Deutschland im Durchschnitt, ab 1991 alte und neue Länder Jahr Lohnsteuerbelastung der Bruttolöhne und -gehälter Beitragsbelastung der Bruttolöhne und -gehälter Belastung durch direkte Steuern auf Gewinn- und Vermögenseinkommen Belastung durch Sozialbeiträge auf Gewinn- und Vermögenseinkommen Jahr in Prozent in Prozent in Prozent in Prozent 1960 6,3 9,4 20 3,0 1970 11,8 10,7 16,1 2,9 1980 15,8 12,8 15,3 3,9 1990 16,2 14,2 9,8 3,0 1991 16,3 14,3 7,3 2,8 1992 17,2 14,5 6,9 2,9 1993 16,8 14,6 6,9 3,3 1994 17,2 15,4 6,1 3,3 1995 18,6 15,6 4,5 3,2 1996 19,3 15,9 3,7 3,6 1997 19,5 16,6 3,1 3,2 1998 19,5 16,6 4,1 3,1 1999 19,5 16,3 6,4 3,6 2000 19,3 16,0 7,9 3,5 2001 18,5 16,0 7,8 3,5 2002 18,7 16,0 6,9 3,6 2003 18,8 16,3 5,7 3,3 2004 17,7 16,4 Angaben noch nicht verfügbar Angaben noch nicht verfügbar Quelle: Statistisches Bundesamt, Berechnungen des WSI

Kassenmäßiges Steueraufkommen in der Bundesrepublik 1991-2007

Quelle: Deutsche Bundesbank, Statistisches Bundesamt, Statistisches Jahrbuch 2008, eigene Berechnungen Jahr Steuern insgesamt in Mrd. Euro Steuerquote in % vom BIP 1991 338,4 22,5 % 1995 416,3 23,1 % 2000 467,3 23,1 % 2001 446,2 21,5 % 2002 441,7 20,9 % 2003 442,2 20,8 % 2004 442,4 20,3 % 2005 422,1 2006 488,4 2007 538,2 Politischer Streit über die Steuererhebung

Durch die finanziellen Auswirkungen auf den Bürger sind Steuern und die Steuergesetzgebung ein ständiger politischer Streitpunkt und vielfacher Kritik ausgesetzt. Hauptkritikpunkte sind seit vielen Jahren die Kompliziertheit des Steuerrechts und die angeblichen Umgehungsmöglichketien, die es insbesondere den Gutverdienenden gestatten, der Steuerbelastung durch Gestaltungsalternativen auszuweichen.

Zweck der Steuererhebung

Steuern mit Fiskalzweck: Steuern generieren Staatseinnahmen, mit denen der Staat seine Ausgaben, wie z. B. die Schaffung, Verbesserung und Aufrechterhaltung der Infrastruktur finanziert.

Steuern mit Lenkungszweck: Einige Steuern sollen bestimmte Verhaltensweisen beeinflussen. So kann man beispielsweise versuchen, mit einer hohen Tabaksteuer das Rauchen einzudämmen oder mit einer Ökosteuer den Schadstoffausstoß zu verringern.

Steuern mit Umverteilungszweck: Steuern können dazu genutzt werden, eine politisch erwünschte soziale Umverteilung des Einkommens zu erreichen.

Kritik

Die Kritik erstreckt sich im Wesentlichen auf die Punkte:

Allgemeine Kritikpunkte

- Steuern stellen eine erzwungene Abgabe dar. Die Verwendung der Mittel kann durch den Geldgeber nicht mehr beeinflusst werden.

- Gerechtigkeit - (Wer soll wie viele Steuern zahlen)

- Angemessenheit

- Wirksamkeit (bei Steuern als Lenkungsfunktion - z. B. der Ökosteuer)

- Durchsetzbarkeit (gegen entsprechende Lobby)

Ökonomische Kritikpunkte

Als wirtschaftliche Folgen würden Steuern demnach ...

- grundsätzlich zu einem Nettowohlfahrtsverlust führen (ausführliche Beschreibung im Artikel)

- Anreize zum Wirtschaften nehmen (siehe Laffer-Kurve)

- neben der notwendigen und angemessenen auch ineffiziente Staatstätigkeit finanzieren

- im Falle von Bagatellsteuern keine wesentlichen Einnahmen für den Staat erbringen (Steuererhebung und -durchsetzung verursachen erhebliche Kosten)

- Arbeitslosigkeit verursachen (eine mögliche wirtschaftliche Tätigkeit wird durch die Steuerlast behindert oder sogar verhindert, weil der Preis des Produktes durch Steuern zu hoch für potenzielle Nachfrager wird)

Steuern sind im Allgemeinen nicht entscheidungsneutral. Gerade in der angelsächsischen Literatur wird deshalb oft darauf hingewiesen, Steuern auf solche Märkte zu erheben, deren Nachfrage auf Preise unelastisch reagiert (siehe auch Preiselastizität).

Eine weitere Fragestellung beschäftigt sich mit der Steuerinzidenz. Bei der Einführung der Steuer sollte geklärt werden, wer die eigentliche Last der Steuer trägt. Der Steuerschuldner zahlt die Abgabe entsprechend der gesetzlichen Richtlinie (Zahllast). Der Steuerträger trägt die Last der Abgabe (Traglast). Der Steuerschuldner ist aber nicht mit dem Steuerträger gleichzusetzen, da der Steuerschuldner bei der Steuerüberwälzung die Zahllast auf den Steuerträger abwälzen kann. Ob dies erfolgreich ist, hängt von der Marktform, der Art der Steuer (Mengensteuer, Wertsteuer) und der Preiselastizität von Angebot und Nachfrage ab.

Siehe auch

Internal Revenue Service, Lorenz-Kurve, Pauschalsteuer, Quellensteuer, Steuerhinterziehung, Steuerschätzung, Steuerzahler, Steuerschuldner, Steuerverweigerung, Sonderabgabe (Deutschland), Steuerrecht (Österreich), Steuerrecht (Schweiz)

Einzelnachweise

- ↑ http://www.bundesfinanzministerium.de/nn_4158/DE/BMF__Startseite/Service/Downloads/Abt__I/0602221a6002,templateId=raw,property=publicationFile.pdf

- ↑ http://www.bundesfinanzministerium.de/nn_4158/DE/BMF__Startseite/Service/Downloads/Abt__I/0602221a6009__Steuerarten__2006_E2_80_932007,templateId=raw,property=publicationFile.pdf

Weblinks

Wikimedia Foundation.