- Diamond-Modell

-

Das Modell von Diamond (auch: Existenzerklärung für Banken) ist ein zentraler Forschungsbeitrag für die Erklärung der Existenz von Banken in der Banktheorie. Das von dem US-amerikanischen Ökonomen Douglas W. Diamond geschriebene Paper, das Banken als delegiertes Monitoring ansieht, wurde 1984 veröffentlicht. Viele nachfolgende Ideen bauen auf Diamond auf.

Diamond modelliert asymmetrische Information in Form von Ex-post-Unsicherheit, um die Existenz von Banken herzuleiten. In seinem Modell ist der Projektausgang nur dem Unternehmer bekannt.

Inhaltsverzeichnis

Grundmodell

Eine Anzahl n von risikoneutralen Unternehmer wollen ein identisches Projekt durchführen, das die Einzahlung einer Geldeinheit erfordert. Sie greifen dabei auf risikoneutrale Kapitalgeber zurück. Kapitalgeber können in Alternativtechnologien investieren, was zugleich die (Mindest-)Verzinsung bei den Unternehmensprojekten sein muss.

Charakterisierung der Vertragspartner

Nehmen wir einen Unternehmer und m Kapitalgeber an, so stellt jeder Kapitalgeber 1/m Geldeinheiten zur Verfügung. Der Ertrag ist zufallsabhängig zwischen Null und y, aber im Erwartungswert größer als die Mindestverzinsung des Alternativprojekts. Bei symmetrischer Information wäre das Projekt vorteilhaft.

- Risikoneutralität der Kapitalgeber und Kapitalnehmer bedeutet, dass die Frage wie das Risiko aufgeteilt wird, unerheblich ist.

- Der Unternehmer besitzt keine liquiden Mittel

- Es gibt eine unbeschränkte Zahl an Kapitalgebern.

- Der Kapitalgeber kann im Gegensatz zu dem Unternehmer das Projektergebnis nicht beobachten (ex post Informationsasymmetrie).

Investitionsprojekt

Ein Investitionsprojekt eines Unternehmers liefert Erträge in zwei möglichen Ausprägungen. Die Kapitalgeber verfügen über ausreichend Vermögen, dass sie gemeinsam das Projekt des Unternehmers finanzieren können. Die risikoneutralen Kapitalgeber fordern im Erwartungswert mindestens eine Rückzahlung mit Verzinsung in Höhe der Marktrendite. Bei symmetrischer Information sind Verträge möglich, welche diese Voraussetzungen erfüllen.

Bei asymmetrischer Information wird ein Schuldvertrag geschlossen mit Straffunktion und ein Rückzahlungsbetrag in Höhe der Summe der Rückzahlung, die jeder Kreditnehmer erhält. Damit soll sichergestellt werden, dass der Kreditnehmer nicht seinen Informationsvorteil gegenüber den Kreditgebern nutzt.

Funktion der Alternativanlage

Die Alternativanlage bietet den Kapitalgebern eine zusätzliche Möglichkeit zu einem sicheren Zins zu investieren. Somit finanzieren die Kapitalgeber nur Projekte mit einem Mindestertrag von I.

- Bei Wettbewerb erzielen die Kapitalgeber nicht mehr als die risikolose Marktrendite I-1.

Ex post Informationsasymmetrie

- Die Informationsasymmetrie gibt dem Kapitalnehmer den Anreiz, das schlechtesmögliche Ergebnis zu verkünden, um auf diese Weise seine Rückzahlung zu schmälern.

- Der Kreditgeber muss Kosten aufwenden, um selbst diese Information zu erlangen. Diamond vergleicht zwei Möglichkeiten für den Kreditnehmer, um mit dieser Informationsasymmetrie umzugehen: Monitoring versus Bestrafung.

Lösung: Anreizvertrag und Monitoring

Der Unternehmer versucht seinen eigenen Verhaltensspielraum einzuengen, um so die Kapitalgeber von einem Kredit zu überzeugen.

Anreizkompatibler Schuldvertrag

Prinzip: Es soll dem Unternehmer ein Anreiz gegeben werden den wahren Projektertrag anzugeben.

Die Bestrafung bietet ein Mittel, den Kreditnehmer durch angedrohte ex post Schädigung ex ante zu veranlassen den wahren Projektausgang anzugeben und entsprechende Rückzahlung zu leisten. Mögliche Strafen (Haft, Rufverlust, Kosten des Insolvenzverfahren etc.). Eine monetäre Bestrafung hätte keine Wirkung, da der Kreditnehmer mittellos ist.

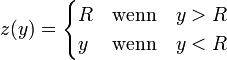

Eine Straffunktion beschreibt die Höhe der nichtmonetären Strafe, die ein Unternehmer zu erleiden hat, wenn er eine Rückzahlung leistet.

Anreizkompatibel und minimal

Die Straffunktion Φ * (z(y)) soll gleichzeitig anreizkompatibel und minimal sein.

- Dabei bedeutet Anreizkompatibilität, dass der Unternehmer den Rückzahlungsbetrag bezahlt, wenn es ihm möglich ist.

- Minimal bedeutet, dass wenn wir eine geringere Bestrafung wählen würden, der Vertrag keine Anreizwirkung mehr entfalten könnte.

Die minimale Bestrafung liegt in der Höhe der Restschuld. Ein Unternehmer, der den vertraglich vereinbarten Betrag zurückzahlt, wird nicht bestraft, er leistet den Rückzahlungsbetrag. Es besteht also ein konstanter Rückzahlungsbetrag, der sich aus monetären wie aus nichtmonetären Komponenten zusammensetzt.

Probleme

- Vertrag mit Straffunktion lohnt nicht mehr für Unternehmer. Die Gesamtwohlfahrt sinkt durch entstehende Vertragskosten.

- Der Kreditnehmer wird auch bei ehrlicher Antwort bestraft.

Wohlfahrtsbetrachtung

Straffunktion: R-I bzw. E[Φ * (z(y))] ergibt sich aus dem Vergleich vom Kosten bei Second-Best E[y]-R und First-Best-Lösung E[y]-I.

- Abhängig von der Verteilung de Projektertrages

- Gewinn des KN: Projekterlös-Rückzahlung-Strafe

Dies ist der Wohlfahrtsverlust bei Strafanwendung.

Kosten der Informationsasymmetrie

- Risikoaufschlag R-I

- Erwartete Strafhöhe E[Φ * (z(y))]

Kostenintensive Überwachung des Projektertrags

Prinzip: Dem Kreditgeber wird die Möglichkeit gegeben, den Projektverlauf und das Projektergebnis zu beobachten.

Monitoring bedeutet, dass der Kreditnehmer überwacht wird durch die Kreditgeber. Diese individuelle Projektbeobachtung ist jedoch ineffizient bei einer großen Zahl von Kleinanlegern. Das Monitoring verursacht Kosten, die jedem Kapitalgeber vom Kreditnehmer erstattet werden müssen.

Kosten Monitoring-Kosten: m·c, abhängig von der Anzahl der Kreditgeber m

Gewinn des KN: Projekterlös-Rückzahlung-Monitoringkosten

Optimale Lösung

![\min\left[m\cdot c, E[\Phi^*(z(y))]\right]](/pictures/dewiki/99/c3a0b40125d92702161dae3cdf24bbb2.png)

E[Φ * (z(y))] entspricht dem Vergleich First-Best Second-Best: R-I- wenn Zahl der Kreditgeber hoch dann hohe Kosten bei Monitoring

- wenn Projekt sehr riskant, dann hohe Kosten der Anreizverträge

Finanzintermediär

Der Finanzintermediär kann Einzahlungen zur Finanzierung von mehreren Projekten verwenden. Alle Projekte besitzen eine bekannte Ertragsverteilung und sind voneinander stochastisch unabhängig. Der Intermediär überwacht die Unternehmer und lässt sich die Monitoringkosten erstatten. Er vereinbart eine Rückzahlung für den Erfolgs- und für den Misserfolgsfall. Die Ausfallrisiken sind begrenzt. Die Nullgewinnbedingung des Finanzintermediärs ist erfüllt; dies ermöglicht die Vorteilhaftigkeitsanalyse über die Unternehmensgewinne. Alternativ lassen sich Vertragskosten bestimmen.

Optimale Vertragsform

Unternehmen 1 <--------> __________________ <-----------> Kapitalgeber 1 Monitoring |Finanzintermediär| Anreizvertrag Unternehmen n <--------> |_________________| <-----------> Kapitalgeber n·mRückzahlungsbetrag

Bei symmetrischer Information: Marktrendite I. Hier liegt aber asymmetrische Information vor. Die Höhe des vertraglich vereinbarten Rückzahlungsbetrages lässt sich wie folgt herleiten:

Rückzahlungsfunktion:

einsetzen in:

![E[z(y)] = I \quad \Rightarrow](/pictures/dewiki/50/257166dcd2ca7f59a2c48021431866a0.png)

P(y < R)E[y | y < R] + P(y > R)R = I

- P(y < R)E[y | y < R]: teilweise Rückzahlung

- P(y > R)R: vollständige Rückzahlung

Die Gleichung lässt sich nach R auflösen. Die Differenz zwischen R und I nennt man Risikoaufschlag.

Monitoringkosten c

Bei einem Finanzintermediär lassen sich über Skaleneffekte die Überwachungskosten senken.

Jedoch entstehen neue Kosten (Delegationskosten) der Informationsasymmetrie aus der Kreditgeber - Finanzintermediär-Beziehung. Das Kooperationsproblem ist nur verschoben

- auch ein Finanzintermediär kann betrügen.

Einflussgrößen auf die Höhe der Monitoringkosten sind:

- Art der Verteilung der Projekterträge

- Anzahl der finanzierten Unternehmer

- Höhe der Monitoringkosten

Delegationskosten d

Delegationskosten sind die Kosten, die notwendig sind , um das Kooperationsproblem zwischen Finanzintermediär und Unternehmen zu lösen. Es ist eine Art Risikozuschlag im Vertrag zwischen Finanzintermediär und Kreditgeber.

Delegationskosten lassen sich stark senken, wenn

- gleichzeitig mehrere Projekte finanziert werden und eine

- Diversifikation der Ausfallrisiken

erfolgt.

Bei großer Zahl an finanzierten Unternehmen werden die Delegationskosten vernachlässigbar klein, sodass ein quasi risikoloser Schuldvertrag entsteht. Der Rückzahlungsbetrag R sinkt.

Senkung der Delegationskosten durch Diversifikation

Bei einer hohen Zahl von Projekten fordert der Finanzintermediär neben der Erstattung von Monitoringkosten noch einen zusätzlichen Betrag. Das Portfolio ist soweit diversifiziert, dass kein Ausfallrisiko mehr besteht. Die nichtmonetäre Bestrafung kommt nie zum Einsatz, damit sind die Delegationskosten d = E[Φ * (z(y))] Null. Ein Finanzintermediär kann die Kosten, die aufgrund des Monitorings entstehen, nicht senken. Die Wohlfahrtsverluste bestehen nur in Höhe der Monitoringkosten.

Private Diversifikation

Bei privater Diversifikation, d. h. ein Kapitalgeber finanziert statt einen Unternehmer mehrere Unternehmer, werden die Strafkosten nicht gesenkt.

Der Grund dafür ist, dass zwischen Kapitalgeber und Unternehmen Schuldverträge mit Straffunktion ausgeschlossen werden. Die Strafkosten sind aber nur vom Projektrisiko des Unternehmers und nicht von der Anzahl der Kapitalgeber abhängig. Es fallen stets die gleichen Gesamtstrafkosten an. Eine Nachbildung der Vertragsbeziehung zwischen Unternehmer und Finanzintermediär (Schuldvertrag mit Monitoring) geling hier nicht.

Vergleich Finanzintermediär - Direkfinanzierung bei nur einem Unternehmen

Investieren Kapitalgeber in das Projekt "Finanzintermediär" und finanziert dieser nur ein Unternehmen, so liegt im Wesentlichen das gleiche Ausfallrisiko wie bei einer Direktbeziehung vor. Die Erträge des Projekts sind sogar noch durch die Monitoringkosten reduziert. Entsprechend können die erwarteten Strafkosten nicht niedriger sein als bei einer Direktfinanzierung.

Keine Reduktion der Strafkosten

Kosten: c + E[Φ * (z(y))], dies ist nicht vorteilhaft, da die Strafe gleich dem der Direktfinanzierung.

Ergebnisse

Monitoringkosten sind zu senken, indem die Informationsasymmetrie auf den Finanzintermediär geschoben wird. Findet diese Art Delegation statt, ist die Lösung unter Einschaltung eines Intermediärs effizienter als ohne Intermediär. Dies ist Diamonds Begründung für die Existenz von Banken.

Bei Finanzierung nur eines Kreditnehmers ist das Kooperationsproblem nur verschoben und kostet insgesamt: c + E[Φ * (z(y))]. Durch Diversifikation wird d = E[Φ * (z(y))] gesenkt.

Finanzintermediation bei Diversifikation ist dann vorteilhaft wenn:

![c + d &lt; \min[m\cdot c, E[\Phi^*(z(y))]]](/pictures/dewiki/57/9b1f027cdbfb70f7c179b7fce5f2dd60.png)

- Durch Diversifikation (n gegen unendlich) tendiert d gegen Null.

- Sofern das einmalige Überwachen günstiger als die Straffunktion ist, ist eine Finanzintermediation sinnvoll, da c < mc. Dies ist in der Regel erfüllt.

Regulierung

Eine Regulierung von Kreditrisiken ist in Diamonds Modell nicht nötig. Denn in Diamonds Modell kann die Bank das Gesamtrisiko durch ein hinreichend diversifiziertes Portfolio beliebig reduzieren, da per Annahme sämtliche Kreditausfallrisiken stochastisch unabhängig sind.

Literatur

Diamond, Douglas W. (1984): Financial Intermediation and Delegated Monitoring, in: Review of Economic Studies, Vol. 51, S. 393-414.

Wikimedia Foundation.