- Finanzmarktgleichgewicht

-

Ein Finanzmarktgleichgewicht ist das simultane Gleichgewicht auf dem Geldmarkt und Devisenmarkt.[1] Um von einem Gleichgewicht auf dem Finanzmarkt reden zu können, muss ein internes Gleichgewicht auf den inländischen Finanzmärkten vorliegen, sowie ein externes Gleichgewicht auf den Devisenmärkten.[2]

Inhaltsverzeichnis

internes Gleichgewicht (1. Bedingung)

Der Geldmarkt muss im Gleichgewicht sein, das heißt das Geldangebot muss der Geldnachfrage entsprechen. Dabei wird ein geschlossener Finanzmarkt unterstellt. Von einem geschlossenen Finanzmarkt wird gesprochen, wenn der Investor nur in inländische Finanzanlagen investieren kann. Das Geldmarktgleichgewicht wird durch die LM-Kurve dargestellt, wobei das „L“ für Liquiditätsnachfrage und das „M“ für Geldangebot steht. Somit lautet die erste Bedingung für das Gleichgewicht auf den Finanzmärkten wie folgt:

Dabei stellt M/P das Geldangebot dar und YL(i) die Geldnachfrage in Abhängigkeit vom Realeinkommen und Zinssatz. Diese Gleichung ist typisch für eine geschlossene Volkswirtschaft, sie kann aber auch in einer offenen Volkswirtschaft solange verwendet werden, wie die reale Geldnachfrage in etwa stabil ist und vorhergesagt werden kann.

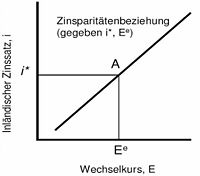

externes Gleichgewicht (2. Bedingung)

Ein steigender inländischer Zinssatz führt zu einem ansteigenden Wechselkurs.

Ein steigender inländischer Zinssatz führt zu einem ansteigenden Wechselkurs.

Um diese zweite Bedingung zu erfüllen, muss ein offener Finanzmarkt vorliegen. Von einem offenen Finanzmarkt spricht man, wenn der Investor bei seiner Investition zwischen in- und ausländischen Anlagen wählen kann. Ausländische Wirtschaftssubjekte können also inländisches Geld und Inländer ausländisches Geld halten. [4] Weiterhin hat auch der Emittent die Möglichkeit seine Anlagen im In- und Ausland zu platzieren. Das externe Finanzmarktgleichgewicht setzt sich aus der Arbitragefreiheit inländischer und ausländischer Geldmarktanlagen zusammen. Daher wird die zweite Bedingung (Arbitrage) für das Finanzmarktgleichgewicht so formuliert, dass der erwartete Ertrag auf in- und ausländische Finanzanlagen gleich sein muss.

Somit lautet die zweite Bedingung:

Damit gibt die rechte Seite der Formel den Bruttobetrag der Inlandsanlage an, da it der Zinssatz für die inländische Währung ist. Die linke Seite der Formel gibt den Bruttobetrag der Anlage im Ausland an, dabei stellt

den Zinssatz der auf ausländische Anlagen gewährt wird dar.

den Zinssatz der auf ausländische Anlagen gewährt wird dar.Das Auflösen nach Et liefert folgende neue Gleichungsbedingung:

Dabei wird die Zeitkomponente t vernachlässigt und der Wechselkurs E als konstant gesehen. Somit gibt diese Gleichung den aktuellen Wechselkurs in Abhängigkeit des zu erwarteten Zinssatzes an. Somit kann man sagen, dass die inländische Währung unmittelbar aufgewertet wird, wenn der inländische Zinssatz i steigt und umgekehrt sinkt der Wert für die inländische Währung, wenn der ausländische Zinssatz i * ansteigt. Steigt der erwartete zukünftige Wechselkurs

bei gegebenem Zinssatz an, so schlägt sich das bereits im In- und Ausland in einer Aufwertung nieder.[6] In der realen Welt spielt dieser Zusammenhang zwischen inländischem Zinssatz und Wechselkurs eine entscheidende Rolle.

bei gegebenem Zinssatz an, so schlägt sich das bereits im In- und Ausland in einer Aufwertung nieder.[6] In der realen Welt spielt dieser Zusammenhang zwischen inländischem Zinssatz und Wechselkurs eine entscheidende Rolle.Beispiel

Der aktuelle und zukünftige erwartete Wechselkurs ist gleich 1, d.h.

- (1 usd = 1 eur)

Weiterhin beträgt der Zinssatz für deutsche sowohl auch für amerikanische Wertpapiere 5%, somit ist

Folglich ist die Arbitrage-Bedingung erfüllt, da die erwarteten Renditen für beide Wertpapiere gleich hoch sind.

Die Finanzmärkte rechnen nun damit, dass der Euro im nächsten Jahr um 10% aufwertet, d.h.

Ändert sich hierbei der Wechselkurs für deutsche Wertpapiere nicht, wären die deutschen Wertpapiere deutlich attraktiver als die amerikanischen. Denn bei amerikanischen Anleihen muss mit einem Wertverlust von 10% gerechnet werden. Die Anlage würde in Euro berechnet, trotz der Verzinsung, eine negative Rendite von 5% (= 5% Zinsen – 10% Wertverlust) bringen. Daher wollen alle Anleger von amerikanischen Wertpapieren in deutsche wechseln. Dazu müssen sie erst ihre amerikanischen Wertpapiere gegen Dollar, diese dann wiederum für Euro verkaufen und schließlich können sie nun mit den Euro deutsche Wertpapiere kaufen. Durch den Verkauf Dollar gegen Euro wird der Euro sofort um 10% aufgewertet.

Somit ist das Gleichgewicht auf den Finanz- und Devisenmärkten wieder hergestellt, d. h die Arbitragebedingung ist erfüllt. [7]

Einzelnachweise

- ↑ http://www.ku-eichstaett.de/Fakultaeten/WWF/Lehrstuehle/VWT/Lehre/Veranstaltungen/ifm/HF_sections/content/ifm_feste_wk.pdf

- ↑ http://www.ku-eichstaett.de/Fakultaeten/WWF/Lehrstuehle/VWT/Lehre/Veranstaltungen/makrob/HF_sections/content/6%20Offene%20Oekonomie.pdf

- ↑ Blanchard, O., Illing, G. - Makroökonomie, 4. Auflage, Pearson Studium, (2006) Seite 580

- ↑ http://www.ku-eichstaett.de/Fakultaeten/WWF/Lehrstuehle/VWT/Lehre/Veranstaltungen/makrob/HF_sections/content/6%20Offene%20Oekonomie.pdf

- ↑ Blanchard, O., Illing, G. - Makroökonomie, 4. Auflage, Pearson Studium, (2006) Seite 581

- ↑ Blanchard, O., Illing, G. - Makroökonomie, 4. Auflage, Pearson Studium, (2006) Seite 581

- ↑ Beispiel nach: Blanchard, O., Illing, G. Makroökonomie, 4. Auflage, Pearson Studium, (2006) Seite 581/582

Literatur

- Oliver Blanchard, Gerhard Illing: Makroökonomie, 4. Auflage, Pearson Studium, (2006)

- S. Trautmann: Investitionen, Springer (2006)

Weblinks

- Finanzmarktgleichgewicht (PDF-Datei; 956 kB)

Wikimedia Foundation.