- Fixkostendegression

-

Der Begriff Fixkostenproportionalisierung bezeichnet innerhalb der betriebswirtschaftlichen Kostenrechnung die Aufteilung der Fixkosten auf die Ausbringungsmenge (Produktionsmenge), um so die gesamten Stückkosten pro Produkteinheit zu erhalten.

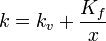

k: gesamte Stückkosten

kv: variable Stückkosten

Kf: gesamte Fixkosten

x : Ausbringungsmenge

Fixkostendegression

Dabei gilt:

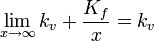

Das bedeutet, die gesamten Stückkosten nehmen mit jeder neu produzierten Einheit ab und nähern sich den variablen Kosten an. Die Kostenfunktion der Stückkosten verläuft also degressiv. Dieser Effekt wird auch als Fixkostendegression bezeichnet.

Kritik

Die Verteilung der Fixkosten auf die Ausbringungsmenge ist zur Vorbereitung unternehmerischer Entscheidungen bzw. der Planung von Kosten im Rahmen des Controlling ungeeignet. Die Fixkosten werden unberechtigterweise den einzelnen Produkteinheiten zugerechnet, obwohl sie mit deren Entstehung und insbesondere der Ausbringungsmenge in der Regel in keinem Zusammenhang stehen. So ist beispielsweise eine Maschine zur Herstellung von Produkten notwendig, allerdings sind die dadurch entstehenden Fixkosten (z. B. Abschreibungen, Miete der Produktionshalle) unabhängig davon, wie viele Produkte später mit dieser Maschine hergestellt werden. Durch die Fixkostendegression werden die Stückkosten mit jeder neu produzierten Einheit scheinbar geringer. Allerdings handelt es sich dabei nur um eine „künstliche“ Einsparung, da die Fixkosten faktisch bereits geplant bzw. ausgegeben sind (sog. Versunkene Kosten). Die so ermittelten Stückkosten entstehen also nicht in voller Höhe zusätzlich, wenn eine neue Produkteinheit hergestellt wird. Durch die Fixkostenproportionalisierung erhält man deshalb keinesfalls die entscheidungsrelevanten Kosten einer unternehmerischen Entscheidung.

Siehe auch

Wikimedia Foundation.