- Goldfeld-Quandt-Test

-

Der Goldfeld-Quandt-Test ist ein statistischer Test zum Nachweis von Heteroskedastizität (Nicht-konstante Varianz) bei der Regressionsanalyse. Der Test basiert auf dem Vergleich zweier Stichprobenhälften. Er wurde benannt nach Stephen Goldfeld and Richard E. Quandt.[1]

Inhaltsverzeichnis

Vorgehen

Vorgehensweise beim Goldfeld-Quandt-Test.

Vorgehensweise beim Goldfeld-Quandt-Test.

Die Stichprobe wird in zwei Teile bzgl. einer erklärenden Variablen geteilt; siehe Grafik. Die beiden Teile müssen disjunkt sein (also keine Beobachtung darf in beiden Teilen sein), beide Teile müssen aber nicht die gesamte Stichprobe umfassen. In der Grafik ist z.B. der Mittelteil der Beobachtungen in keinem Teil (grau). Für beide Teile wird eine Regression geschätzt und die Varianz der Residuen berechnet. Bei Vorliegen von Heteroskedastiztät weist ein Teil der Stichprobe eine hohe Residualvarianz (rot) auf, während ein anderer Teil eine niedrige Residualvarianz (blau) aufweist.

Danach wird für jeden Teil die Stichprobenvarianz der Residuen

für i=1,2 bestimmt (mit

für i=1,2 bestimmt (mit  ) und der Prüfwert

) und der Prüfwert  mit einem kritischen Wert aus der F-Verteilung verglichen.

mit einem kritischen Wert aus der F-Verteilung verglichen.Mathematische Formulierung

Voraussetzung

Im klassischen Regressionsmodell gilt Yi1 = f1(xi1) + Ui1 bzw. Yi2 = f2(xi2) + Ui2 mit Ui1∼N(0;σ1) und Ui1∼N(0;σ2). Der Test reagiert sensitiv auf Verletzungen der Normalverteilung der Residuen.

Hypothesen und Teststatistik

Die Null - und die Alternativhypothese lauten

(Homoskedastizität) vs.

(Homoskedastizität) vs.  (Heteroskedastizität).

(Heteroskedastizität).

Die Verteilung der Teststatistik ergibt sich als

mit ni die Anzahl der Beobachtungen im iten Teil und k die Anzahl der geschätzten Regressionsparameter sowie

.

.

Die Nullhypothese (Homoskedastizität) wird verworfen, wenn der Prüfwert größer ist als der kritische Wert

aus der F-Verteilung mit n1 − k und n2 − k Freiheitsgraden und einem vorgegebenen Signifikanzniveau α.

aus der F-Verteilung mit n1 − k und n2 − k Freiheitsgraden und einem vorgegebenen Signifikanzniveau α.Beispiel

Variable Bedeutung medv Mittlerer Kaufpreis eines

Hauses in 1000 US$lstat Anteil Unterschichtbevölkerung rm Durchschnittliche Raumzahl dis Gewichtete Entfernung zu den fünf

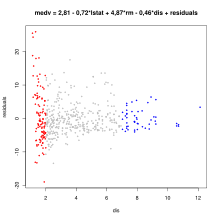

wichtigsten BeschäftigtenzentrenFür das Beispiel wurden lineare Regressionen mit dem Boston Housing Datensatz durchgeführt. Für jeden der 506 Bezirke wurden die rechts stehenden Variablen erhoben und eine lineare Regression durchgeführt:

.

.

Plottet man die Residuen gegen die Variable dis (Grafik oben) so sieht man, dass die Varianz der Residuen abnimmt, wenn die Werte von dis zunehmen. Man teilt die Daten nun in zwei Teile: den roten und den blauen Teil. Dann fittet man zwei Regressionsmodelle und berechnet die Summe der quadrierten Residuen.

-

Rot

Blau

Dann ergibt sich der Prüfwert zu

und der kritische Wert für ein Signifikanzniveau α = 5% aus der F-Verteilung mit 108 und 45 Freiheitsgraden zu c = 1,548. Da der Prüfwert größer ist als der kritische Wert muss die Nullhypothese der Homoskedastizität abgelehnt werden.

und der kritische Wert für ein Signifikanzniveau α = 5% aus der F-Verteilung mit 108 und 45 Freiheitsgraden zu c = 1,548. Da der Prüfwert größer ist als der kritische Wert muss die Nullhypothese der Homoskedastizität abgelehnt werden.Einzelnachweise

- ↑ Stephen M. Goldfeld, Quandt, R. E.: Some Tests for Homoscedasticity. In: Journal of the American Statistical Association. 60, Nr. 310, Juni 1965, S. 539–547.

Literatur

Griffiths, William E. / Hill, R. Carter / Judge, George G.: Learning and Practicing Econometrics, 1. Auflage, 1993, Seite 494 ff., ISBN 0471513644

Wikimedia Foundation.